4

Macroentorno. Análisis PEST. Tipos de entorno. Escenarios

El mundo cambió a finales del año 2007, cambió y a peor, deterioro que se profundizó entre los años 2008 y 2010. Una intensa crisis, de origen financiero, hizo que muchas variables económicas y sociales se fueran deteriorando. El crecimiento que había existido en el mundo en años anteriores, muy importante en países en desarrollo y en algunos occidentales como España, se tornó en una recesión global con un PIB (producto interior bruto) significativamente negativo en muchos países. El desempleo se disparó hasta tasas preocupantes (superando en España los cuatro millones de parados, llegando casi al 20%). Este desempleo y la preocupación por su posibilidad incrementaron aún más entre los consumidores la psicosis de un futuro incierto, factor que retroalimentaba la bajada del consumo y producía mayor deterioro económico y más paro. La financiación por parte de bancos y cajas se secó (recordemos que el origen de la crisis fue financiero) dejando a muchas empresas con gravísimos problemas al quedarse sin la posibilidad de renovar sus créditos, lo que estrangulaba su normal funcionamiento.

4.1. Macroentorno y entorno sectorial

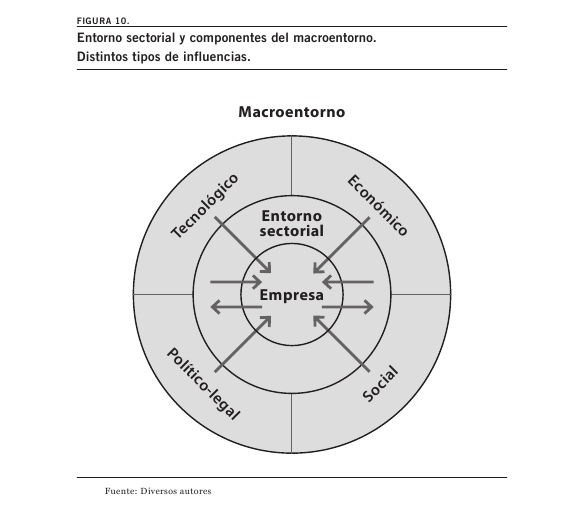

Todas estas variables afectaron y mucho a las empresas, en algunos casos tanto que desaparecieron. Todas eran variables del entorno, más concretamente del macroentorno. Cualquier factor externo a la empresa forma parte de su entorno. Pero existen dos tipos muy diferentes de entorno. Hay un entorno muy próximo a la empresa, el sectorial, y existe un entorno más lejano, el macroentorno, del cual forman parte todos los ejemplos de variables del inicio de este capítulo.

Solo forman parte del entorno sectorial las compañías que pertenecen al sector que se analice. Mientras que pertenecen al macroentorno todas la empresas del área geográfica que se esté considerando (un país, una zona o el mundo) sean del sector que sean. Por lo tanto, el entorno sectorial es mucho más cercano a la empresa, por eso es mucho más restringido en cuanto a sus componentes. Siendo el macroentorno mucho más amplio.

Una diferencia fundamental es que mientras en ambos tipos de entorno podemos descubrir variables que influyen mucho en el devenir de una compañía; en el entorno sectorial la empresa puede influir en esas variables, esto casi nunca es posible en el macroentorno. Si pensamos en los ejemplos de la apertura de este capítulo nos daremos cuenta de que una compañía no puede influir de forma importante en esos factores (PIB, financiación, desempleo). En cambio, como veremos, una empresa sí que influirá en las variables de su sector.

Esto se debe a que la empresa es un actor en la obra de teatro cuando se trata de su sector. Es un equipo de la liga y, más o menos dependiendo de su tamaño y habilidad, influirá en la misma. Por lo tanto, en el sector una compañía influye y es influida. Sucede todo lo contrario cuando pensamos en el macroentorno, entonces la capacidad de la empresa para influir en su entorno es casi nula, como asimismo veremos. El caso del macroentorno es como el clima si pensamos en un equipo de fútbol. Un entrenador no puede hacer nada para que haya sol o diluvie, pero es terriblemente influido por estas condiciones climatológicas. No será lo mismo jugar en un campo en perfectas condiciones que en un terreno de juego extremadamente embarrado. Un entrenador no puede influir sobre la climatología, pero debe adaptarse completamente a ella, reaccionar (cambiar su alineación) según las que se presenten. Este es el espíritu con el que debe afrontar la empresa el macroentorno.

4.2. Análisis PEST

Se puede descomponer el macroentorno en cuatro grandes apartados, los entornos económico, social, político-legal y tecnológico, como la Figura 10 presenta. Figura que también destaca las diferencias entre el macroentorno y el entorno sectorial en cuanto a la capacidad de influencia que tiene en ellos la empresa. Los entornos político-legal, económico, social y tecnológico son conocidos con la sigla PEST, aunque también se les pueden agregar los factores medioambientales o ecológicos, denominándose entonces PESTEL.

Muchas de las variables descritas al inicio de este capítulo, para ilustrar cómo la virulenta crisis de finales de la primera década del siglo XXI influyó de forma terrible en las empresas de cualquier sector, eran económicas. El crecimiento (PIB) de un país o zona, el desempleo o la capacidad de financiación son factores económicos. Como lo son los tipos de interés, el tipo de cambio, la inflación o la renta per cápita. Los factores económicos suelen estar presentes en el día a día de la empresa, pues prácticamente ninguna se escapa de estar relacionada con la salud económica (PIB y renta per cápita) o la inflación en su área de actuación. Así como muy pocas pueden escapar de ser influidas por la situación del tipo de interés o del tipo de cambio, pues prácticamente todas las empresas están endeudadas en alguna proporción y comercian (compran o venden) con áreas que tienen divisas diferentes.

Siguiendo con el ejemplo inicial, el desempleo también podría ser considerado como una variable social, como lo sería la psicosis de un futuro incierto que nos lleva a la bajada del consumo. Otras variables sociales que pueden influir y mucho en las empresas pueden ser la tasa de natalidad (si la empresa se dirige a recién nacidos, niños o jóvenes), o la esperanza de vida (si, al contrario, una compañía se dirige a la tercera edad). Otros factores sociales que pueden incidir en una compañía son la demografía, los movimientos migratorios, los cambios en el estilo de vida (muy importantes en los últimos años), la distribución de la renta, el nivel educativo, la conflictividad social (y las huelgas que puede llevar aparejada) y la actitud hacia el trabajo y el tiempo libre.

Asimismo, un importante cambio de entorno se produce cuando aparece una nueva regulación en un sector, sea esta realizada por una comunidad autónoma, el gobierno del Estado o la Unión Europea. Esta nueva regulación puede llegar a significar «un cambio de baraja» en el sector, unas nuevas reglas de juego. Este cambio ya forma parte del entorno político-legal, como lo es cualquier ley que afecte a un sector, como la legislación laboral, la medioambiental o sobre patentes, la política fiscal, los aranceles o los subsidios.

Por último, cuando pensamos en el entorno tecnológico nos referimos a tecnologías horizontales, no de sector (a estas las encontraremos en el entorno sectorial). Tecnologías como Internet, móviles, automatización, sistemas de información, robótica o cualquier descubrimiento técnico o científico que tenga aplicación en un sector. Cuando aparecieron Internet o los móviles, las primeras empresas de cada sector que descubrieron que podían servir para comunicarse rápida y eficazmente con sus clientes tuvieron una ventaja respecto a sus competidores.

Otras variables del macroentorno no pueden inscribirse en ninguno de los cuatro tipos de entorno descritos, pero también deben considerarse integrantes del mismo. Por ejemplo, el clima puede ser muy importante para según qué sectores y empresas. El turismo, los helados, el textil, entre otros muchos, son sectores que pueden sufrir o ser beneficiados por la climatología. Imaginemos el efecto de un invierno muy suave, con temperaturas templadas, en los fabricantes de ropa. O las consecuencias de un verano gélido y lluvioso en los fabricantes y distribuidores de helados y los sectores relacionados con el turismo.

Como se ha indicado al inicio de este apartado, los temas medioambientales o la ecología, como pueden ser la concienciación sobre el tratamiento de los residuos, el consumo de energía o la preservación del medioambiente, también forman parte del macroentorno (aunque las leyes que de ellos se derivan formarían parte del entorno legal).

4.3. Macroentorno y estrategia

De todas las etapas de un proceso de reflexión estratégica el macroentorno es una fase curiosa, pues su influencia en el proceso, y en consecuencia en la estrategia de la empresa, es tan fácil de explicar como demoledoras pueden ser sus influencias. De esto último nos dejó una impactante huella la profunda crisis de los años 2008 a 2010, con un importante lastre de empresas desaparecidas por sus terribles efectos, todos surgidos de variables del macroentorno. Casi ninguna empresa escapó de sus destructores efectos. Lo devastador que puede ser el macroentorno está fuera de toda duda. Así como en otras ocasiones sus efectos pueden ser una gran bendición.

Sin embargo, a diferencia de otras etapas del proceso de reflexión estratégica, este muy elevado efecto del macroentorno es fácil de explicar, así como cómodo de controlar…, en teoría. De hecho se reduce a una pregunta clave.

Existen, como sabemos, muchas variables en el macroentorno, hay cientos de variables económicas, sociales, político-legales y tecnológicas. Sin embargo, desde el punto de vista estratégico a una empresa solamente le importan las variables que le influyen. ¿Y qué variables del macroentorno son las que influyen estratégicamente en una compañía? ¿Cómo podemos saber cuáles son estas variables? La respuesta es (teóricamente) fácil. Las variables del macroentorno que influyen estratégicamente en una empresa son las que cuando se produce un cambio en las mismas, la estrategia de la compañía también debe cambiar, debe adaptarse a este cambio. La estrategia de la empresa debe renovarse porque el cambio en estas variables tiene un impacto demasiado importante en la empresa como para obligarle a adaptarse al mismo.

Pensemos en la crisis de finales del primer decenio del siglo. El cambio de ciclo económico, la aparición de una recesión (un PIB negativo durante dos trimestres o más), hizo que las ventas de muchos mercados descendieran hasta proporciones en bastantes casos dramáticas. Asimismo, el hecho de que el mercado financiero se secara y que los bancos y cajas redujeran fuertemente su nivel de financiación también drenó la capacidad de endeudamiento de las empresas. En consecuencia, podemos afirmar que el PIB y la capacidad de financiación son variables del macroentorno que afectan a la mayoría de las compañías. Cuando cambian, las empresas deben realizar cambios en su estrategia. A raíz de la crisis la mayoría de las organizaciones (por no decir todas) debieron adaptar su estrategia a la menor demanda (salvo muy contados sectores), así como sobrevivir con menor endeudamiento.

En consecuencia, la pregunta estratégica clave de esta fase del proceso de reflexión es: ¿qué variables del macroentorno influyen en la estrategia? Es una pregunta esencial, es por ello una pregunta cuya respuesta se debe tener imprescindiblemente muy clara. Si estos factores del macroentorno obligan a repensar la estrategia cuando cambian, es obvia la necesidad de conocerlos. Si no es así, la empresa no se dará cuenta del cambio en las variables fundamentales de su macroentorno, no retocará su estrategia para adaptarse al mismo, y cuando note sus efectos ya será demasiado tarde. Recordemos que la estrategia, entre otras cosas, es el arte de adelantarse a los efectos de los cambios del entorno. De adaptarse a tiempo al mismo.

Es esencial tener muy clara la respuesta a la pregunta clave de esta fase del proceso de reflexión, pues las variables clave del macroentorno deben ser seguidas casi constantemente para que la compañía no se vea sorprendida por las consecuencias de sus, en ocasiones, terribles cambios. Aunque es obvio que también habrá ocasiones en que ofrecerán unas increíbles oportunidades a las empresas que detecten cambios positivos antes que sus competidores. Razón asimismo más que suficiente para realizar este seguimiento.

Si una compañía conoce las variables del macroentorno que le influyen, sabrá rápidamente el modo en que influirán en su estrategia según el tipo de cambio producido en las mismas y, finalmente, será capaz de adaptar su estrategia y su organización a este nuevo entorno.

En este sentido podemos hacer una distinción entre las variables del macroentorno. Muchas de las variables de las que hemos hablado hasta ahora son variables que podríamos bautizar como «variables péndulo», en el sentido de que son variables que cambian muy rápidamente y que si en un momento nos favorecen en el siguiente nos pueden perjudicar. Un péndulo describe muy bien su forma de actuar, sobre todo un hipotético péndulo que se moviera tan rápida como irregularmente, pues es obvio que una característica que lamentablemente no tienen estas variables, y que sí tiene un péndulo, es que este es predecible en su movimiento.

Factores como el PIB, el tipo de interés o el tipo de cambio, se mueven como un péndulo impredecible. Un día favorecen inmensamente, un poco después machacan sin piedad, para poco más tarde volver a beneficiar. Es un continuo y brusco cambio. Pensemos en la forma tan violenta en que apareció la última crisis y el rápido deterioro que experimentó el PIB en prácticamente todos los países, pues en pocos meses pasó de importantes crecimientos a tasas negativas (rapidez acentuada en el caso español). O tomemos el ejemplo del tipo de cambio del euro frente al dólar. El euro empezó a cotizar en enero de 1999 a 1,17 dólares. Sin embargo, en octubre del año 2000 (en menos de dos años) la moneda única europea se había depreciado hasta los 0,82 dólares (un 30% menos). No obstante, en julio de 2008 alcanzaba los 1,60 dólares, ¡una revalorización de casi el 100% respecto a octubre del año 2000!

Y si nos fijamos en los tipos de interés, podemos observar cómo en octubre del año 2008 el Banco Central Europeo (BCE) los tenía fijados en 4,25%, para dejarlos en mayo de 2009 en el 1%. En solamente siete meses los tipos de interés se redujeron a menos de la cuarta parte. Si analizamos el comportamiento de la Reserva Federal estadounidense aún fue más brusca, pues en algo más de un año redujo los tipos desde 4,25% hasta prácticamente la nada, pues en diciembre de 2008 fijó los tipos de interés en un históricamente bajo rango de entre 0 y 0,25%.

Como vemos, los comportamientos de estas variables del macroentorno son absolutamente pendulares, siendo sus movimientos arriba y abajo, tan impredecibles como bruscos.

En cambio otras variables del macroentorno tienen un comportamiento más de «tendencias». Sus movimientos no son bruscos sino lineales, no son rápidos sino muy lentos, y en lugar de impredecibles son bastante predecibles. Por ejemplo, en los países occidentales la esperanza de vida aumenta lenta pero inexorablemente, de forma lineal y predecible. Como el desarrollo de las que serán las nuevas potencias mundiales, países emergentes como China, India o Brasil, parece también que sigue esta misma tendencia. Podríamos incluir en estas tendencias aspectos como la revolución digital o el calentamiento global. Ninguno de estos factores tiene movimientos bruscos, rápidos o impredecibles. Más bien al contrario, son lineales, lentos y predecibles. Aunque son lentos, no sabemos exactamente la velocidad a la que se moverán, pero conocemos su dirección, hacia dónde nos llevan.

Estratégicamente la forma de observar estos factores del macroentorno es distinta. Si a las variables «pendulares» se las debe seguir prácticamente con una visión de «día a día», de forma continua, pues no sabemos cuándo van a cambiar radicalmente, a las variables «tendencia» las podemos seguir desde una cierta distancia, de forma no tan continua.

Pero esto no quiere decir que las descuidemos. Si tenemos la oportunidad de dedicarnos a mercados dirigidos a la tercera edad, sabemos que estos se incrementarán. Si empezamos a tener competidores de países emergentes, podemos estar seguros de que se convertirán en más grandes y mejores cada día. Si tenemos un negocio relacionado con el turismo, por ejemplo una estación de esquí en una montaña no muy alta con temperaturas solamente un poco por debajo de los cero grados, podemos prever que en unos años quizás deberemos cerrar el negocio, pues con unos muy pocos grados más de temperatura ya no tendremos nieve. Ninguna de estas oportunidades o amenazas es inminente, son tendencias a largo plazo, pero están ahí, en el entorno de la empresa, avanzando lenta pero inexorablemente. Aunque no las sigamos día a día como a las variables «péndulo», no las podemos descuidar.

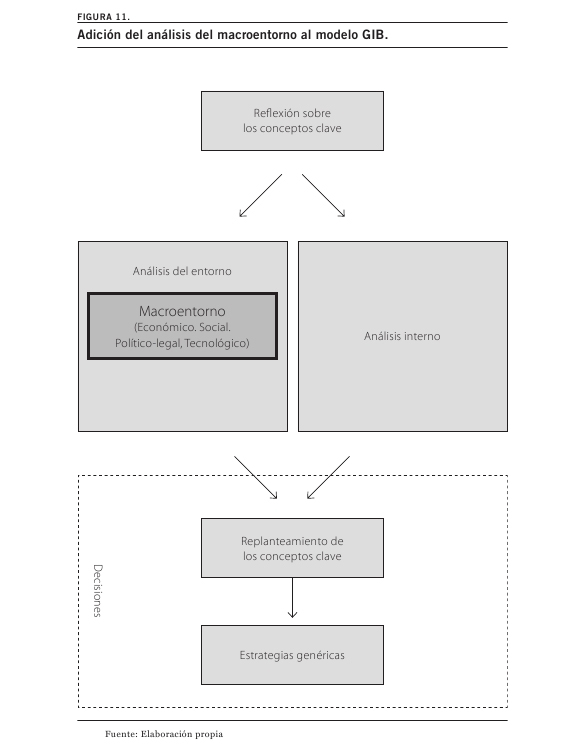

La Figura 11 muestra la adición del análisis del macroentorno al modelo GIB.

4.4. Tipos de entorno

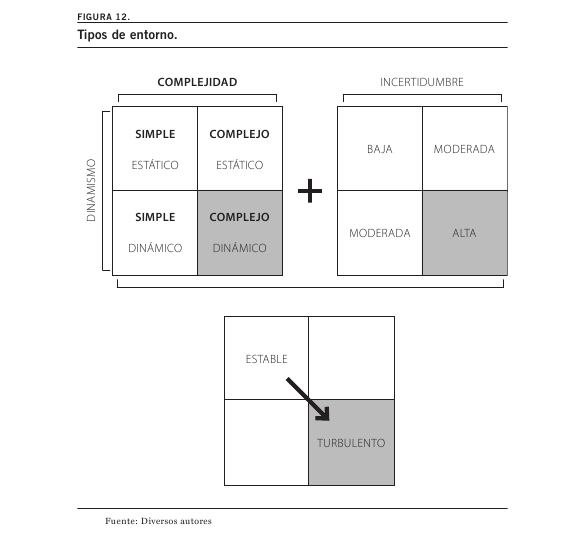

Si queremos definir cómo es el entorno de una empresa nos podemos basar en tres dimensiones. El número de variables que afectan a la empresa, lo que se denomina la complejidad del entorno. Si estas variables cambian rápida o lentamente, el dinamismo de ese entorno. Y por último, si estos cambios son predecibles o no, la incertidumbre de ese entorno. Combinando esta complejidad, dinamismo e incertidumbre del entorno tenemos todos los tipos de entorno, como muestra la Figura 12.

Naturalmente, todas estas características se evidencian al pensar en el entorno en su conjunto, en todos los entornos que vamos a describir y analizar en este libro, no tan solo teniendo en cuenta el macroentorno (único entorno que hasta este momento se ha descrito). Aunque falten bastantes perspectivas del entorno por introducir y analizar, es interesante tener esta idea de cómo puede ser el entorno desde que empezamos a adentrarnos en él. Como también es interesante desde el principio tener la idea que el método de los escenarios proporciona.

Como podemos observar en la Figura 12, si nos referimos a la complejidad, si a una empresa le afectan muy pocas variables su entorno es simple. Mientras que si le afectan muchas será complejo. El dinamismo nos dirá si estas variables, sean escasas o numerosas, cambian lenta o rápidamente. Si su cambio es lento ese entorno será estático, mientras que si el cambio es rápido será dinámico. Por último, el entorno será de baja incertidumbre si esos cambios son previsibles o de alta incertidumbre si no lo son.

Como vemos en la Figura 12, podemos describir los dos extremos. Desde un entorno estable, caracterizado por ser simple, estático y de baja incertidumbre. O sea, con pocas variables que afectan a la empresa, cambiando estas lentamente, cambio que es además predecible. Hasta un entorno con características opuestas, el entorno turbulento, el cual es complejo, dinámico y de alta incertidumbre. Por lo tanto, un entorno en el que muchas variables afectan a la empresa, estas cambian muy rápidamente, cambio que no es predecible.

No es muy difícil imaginar en qué tipo de entorno se encuentran la gran mayoría de las compañías del segundo decenio del siglo XXI. Salvo contadísimas excepciones, vivimos en un mundo turbulento. Prácticamente todos los sectores se encuentran en esta situación. Lo cual hace realmente mucho más difícil el pensar estratégicamente, el prepararse para el futuro que es lo que la estrategia nos demanda. Como decía el durante muchos años presidente de General Electric, Jack Welch: «Si el ritmo de cambio de una empresa es inferior al de su entorno, el final de la empresa está a la vista. Simplemente falta saber la fecha».

Estrategia es adaptación al entorno, es prepararse hoy para el mañana, a partir de tratar de saber cómo puede ser ese mañana. Sin embargo, si luchamos frente a entornos turbulentos esta tarea se presume muy difícil. Hemos de pensar a largo plazo, cuando encontramos que no podemos prever el futuro, no podemos extrapolar a partir de lo que hoy está pasando.

4.5. Escenarios

El futuro es imprevisible, nadie sabe cómo será. Incluso las empresas de ratings que cobran por predecirlo, calificando en función de su riesgo a empresas y países, fallan en ocasiones. La crisis de los años 2008 a 2010 puso en evidencia la gran dificultad de predecir el futuro para empresas y países, incluso para los expertos.

Al ser el futuro impredecible el riesgo nunca desaparecerá, siempre estará íntimamente asociado a la estrategia de una empresa. Sin embargo, podemos reducirlo. De hecho, el modelo de reflexión estratégica que estamos desarrollando (el GIB), así como todos y cada uno de los análisis y conceptos que este contiene, tienen la finalidad de reducir este riesgo. Disminuirlo basándose en que la decisión estratégica sea tomada con la mayor información posible y con la máxima asunción del riesgo que significa. El método de los escenarios va asimismo en este sentido, hacer pensar en el futuro al equipo directivo, lograr que este sea consciente de los riesgos asociados a cada decisión estratégica.

La idea base de los escenarios es que si bien no podemos prever el futuro, al ser imposible saber cómo será, quizás en lo que hemos de pensar es en varios futuros, los cuales nos cubran todas las posibilidades. De esta forma seguro que estaremos visualizando el futuro. En realidad los posibles futuros, pero seguro que el futuro real estará entre ellos.

Unos típicos escenarios podrían ser los compuestos, primero, por un futuro entorno positivo, en el que se supone que todas las variables que nos afectan irán a mejor. Otro escenario, que se podría calificar de normal, con un desarrollo no tan espléndido de estas variables. Por último, un escenario negativo en el que se supone que estos factores se deteriorarán en el futuro. Indudablemente el futuro no es tan blanco o negro y los escenarios se complican al aparecer escenarios posibles que son combinaciones de los anteriores, con unas variables que estarán mejor y otras que estarán peor.

Además, no siempre unos escenarios son de este tipo bueno-regular-malo. Pueden ser simplemente escenarios distintos, ni buenos ni malos, diferentes. Por ejemplo, hace años los fabricantes de grandes aviones comerciales se planteaban dos tipos de escenarios. Uno predecía un futuro de mayor tráfico aéreo y, como consecuencia, la necesidad de más aviones. Otro predecía igualmente un futuro de mayor tráfico aéreo, pero pronosticaba también un cierto colapso de los corredores aéreos y los permisos de aterrizaje; por lo tanto presagiaba no la necesidad de más aviones sino más bien la necesidad de aviones más grandes. En estos escenarios no había uno malo y otro bueno, simplemente eran dos escenarios distintos. Y parece que Airbus optó por el escenario que preveía aviones más grandes al desarrollar el A-380 que puede tener una capacidad de hasta 850 asientos de clase turista (o unos 550 con asientos de todas las clases).

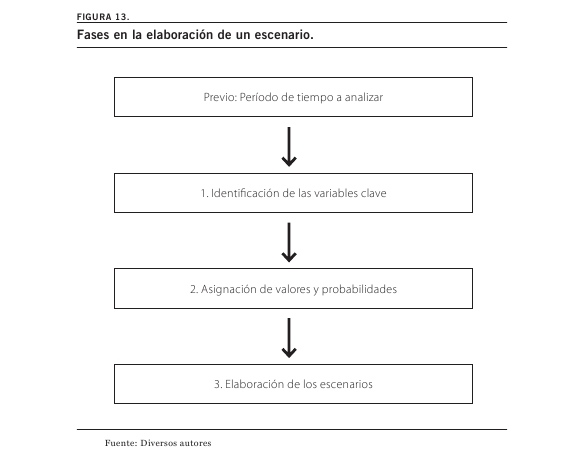

Si se quiere realizar unos escenarios se deben seguir las fases que esquematiza la Figura 13. Antes de nada se debe tener claro el período de tiempo para el cual se quieren construir los escenarios. Los años para los que en lógica se deben pensar unos escenarios dependerán del sector y de la empresa de que se trate. Podría ser lógico pensar en construir escenarios para un año, tres, cinco, quince o incluso más años, como pudo haber sido el caso del ejemplo anterior de los fabricantes de aviones (pues el diseño y desarrollo de un nuevo concepto de avión es una decisión estratégica que implica muchos años, aparte de inmensos recursos).

Una vez tenemos decidido a cuántos años estamos pensando, la siguiente etapa nos devuelve al inicio de este capítulo, cuando hablábamos de macroentorno y estrategia. Entonces decíamos que existe una pregunta estratégica clave en esta fase del proceso de reflexión: ¿qué variables del macroentorno influyen en la empresa? De las muchas variables del macroentorno, ¿cuáles son las que obligan a la compañía a repensar su estrategia cuando cambian?

Precisamente esta es la primera pregunta clave para construir unos escenarios. La diferencia es que unos escenarios se construyen sobre la base de todo el entorno, por lo que esta cuestión sobre las variables clave se refiere a todo el entorno, no solo al macroentorno.

Por ejemplo, si pensamos solamente en el macroentorno (el único entorno que hasta ahora se ha presentado), una empresa podría concluir que las variables clave del mismo son en su caso: el PIB, el tipo de interés, el tipo de cambio, la tasa de natalidad y las regulaciones de la zona donde opera. Esto podría ser así al ser una empresa que en caso de recesión se ve muy afectada, está muy endeudada, opera en mercados que tienen como divisa el dólar, su producto está destinado a un público infantil y su sector sufre cambios de regulación por parte de las instituciones de las áreas donde opera. Para esta empresa, pensando solo en el macroentorno, su futuro depende del desarrollo de estas variables.

La siguiente etapa reflexiona sobre qué puede pasar en el futuro, en el plazo de tiempo que hemos determinado, con las variables clave seleccionadas en la etapa anterior. Si seguimos con los ejemplos mencionados, se debería pensar en cómo estará en ese período de tiempo el PIB, el tipo de interés, el tipo de cambio, la tasa de natalidad o qué posibles regulaciones pueden realizarse. Ya se ha dicho que nadie puede saber a ciencia cierta cómo estarán estas variables en el futuro, pero sí que se pueden avanzar rangos de valores para cada una de ellas. Quizás es descabellado pronosticar un PIB de una zona a tres años, pero no lo es tanto el vaticinar que estará entre un rango de valores, rango que dependiendo de la variable en que pensemos quizás sea amplio. Tampoco es absurdo el asignar unas probabilidades a cada uno de los valores del rango en el que estamos pensando. De esta forma podemos tener, por ejemplo, un valor mínimo, otro máximo y uno intermedio para cada una de estas variables (PIB, tipo de interés, tipo de cambio, tasa de natalidad, regulaciones). Así como una probabilidad para cada uno de estos valores (recordemos que se debería hacer lo mismo para las variables clave del resto de entornos que analizaremos en los siguientes capítulos).

En la última etapa se realizan los distintos escenarios sobre la base de los valores y probabilidades que se tienen de la fase anterior. Si se seleccionan todos los valores negativos para la empresa, se tiene como resultado el escenario negativo. Todo lo contrario, si se opta por los valores positivos. Así como se tiene un escenario intermedio eligiendo este tipo de valores. Aunque ya se ha indicado que existen también escenarios combinando valores positivos y negativos. Se debería ver en cada caso cuáles son los escenarios lógicos. Recordemos que también puede haber escenarios meramente diferentes, ni buenos ni malos. Sean cuales sean los escenarios realizados, a estos se les puede otorgar igualmente unas probabilidades.

Se sigue sin saber el futuro, pero se conocen posibles futuros. Se ha pensado en el futuro y se ha sido capaz de visualizar distintas posibilidades del mismo. No se sabe cuál será el futuro pero se ha estado en él, que no es poco.

Si se quiere seguir pensando, de eso se trata en un proceso de reflexión, se puede recapacitar sobre lo que se debería hacer en cada uno de los escenarios. Dicho de otro modo, si se presentase un escenario qué estrategia debería realizar la compañía. De este modo se profundiza en la reflexión. Lógicamente estas estrategias que responden a los diversos escenarios serán bastante diferentes, incluso algunas muy diferentes, pues si los escenarios son muy dispares las estrategias que responden a los mismos lo han de ser por definición. Si un escenario es negativo, la empresa realizará una estrategia de supervivencia, reduciendo gastos y, quizás, tamaño. Todo lo contrario que una estrategia que responde a un escenario de crecimiento y abundancia.

Se puede realizar otra reflexión al considerar qué pasaría si la empresa se decide por realizar una estrategia y al final ocurre un escenario distinto del que suponía. Esta reflexión nos proporcionará el riesgo que asume la compañía al escoger una estrategia, si presupone un escenario y ocurre otro.

Respecto al riesgo de elegir una estrategia si sucede un escenario no previsto, se ha de tener en cuenta que dependiendo del tipo de estrategia varía el nivel del riesgo. Existen estrategias que tienen una cierta vuelta atrás, con incluso la recuperación de parte de las inversiones efectuadas. Pero existen otras estrategias sin vuelta atrás, en las que si se cambia de opinión se pierde toda la inversión efectuada. Por ejemplo, inversiones en I+D, en tecnología o en marketing con el objetivo de posicionar de forma diferente una marca, si se cambia de estrategia se pierden absolutamente.

Incluso hay estrategias que pueden no tener vuelta atrás, ya que en ellas se compromete el futuro de la compañía. Podría ser el caso de la decisión de realizar el A-380 por parte de Airbus. El proyecto era de tal magnitud (con una inversión superior a los 10.000 millones de euros) que un profundo fracaso del mismo podía acarrear la desaparición de la empresa. Solamente los dos años de retraso que sufrió el A-380 por problemas en su cableado provocó que la cotización de la empresa perdiera un 26% (5.500 millones de euros), costando el cargo a toda su cúpula directiva. Este diferente nivel de riesgo que tiene asociada cada estrategia debe tenerse en cuenta a la hora de decidir.

A partir de todas estas consideraciones es la empresa la que debe asumir el riesgo de decidir hoy para prepararse para el futuro. A partir de conocer qué puede pasar en el futuro (escenarios) y con qué probabilidad, qué debería hacer en cada caso (estrategia) y el riesgo que se puede correr en cada posibilidad. El riesgo siempre existe, pero se ha conocido y, normalmente, reducido al tener mucha más información sobre el futuro.

Haber realizado unos escenarios debería dar flexibilidad estratégica a una empresa. Esta debería detectar más rápidamente los cambios en el entorno, por haber reflexionado mucho sobre el mismo y sus variables clave. Así como debería reaccionar, responder a esos cambios, más rápidamente, al haber pensado qué debería hacer en cada caso. Se podría decir que los escenarios construyen una memoria del futuro (cuando memoria se tiene solamente de lo vivido, del pasado).

De hecho existe una versión muy reducida de aplicar la idea de fondo de este método, simplemente preguntarse «¿qué haría si sucediera X?», el «¿qué hacer si…?» es una forma simple, pero que puede ser muy potente, de pensar en escenarios. Introduce en el futuro, ayuda a pensar y desarrollar alternativas de futuro, estimula nuevas ideas y pensamientos sobre posibles nuevas opciones de futuro.

En resumen, los escenarios no son una herramienta para predecir el futuro, sino un método que sirve para conocer tendencias, ayudar a definir problemas y preparar las mentes de los directivos para afrontarlos.

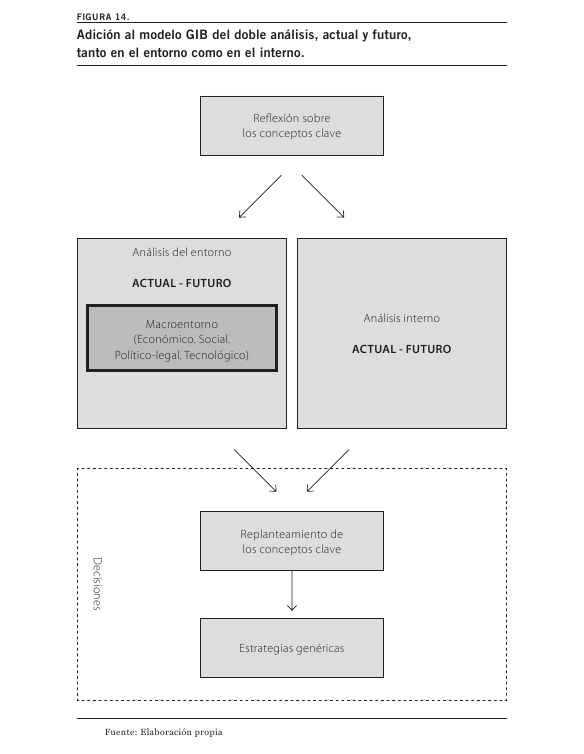

Esta permanente necesidad de reflexión sobre el futuro que nos transmite el método de los escenarios se traduce en el modelo GIB, tal como muestra la Figura 14, en la realización de un doble análisis, tanto del entorno como interno, en cada una de las perspectivas, cada uno de los análisis, que van a aparecer. Un análisis actual, seguro pero no suficiente. Un análisis del futuro, esencial pero imprevisible.

4.6. Preguntas para la reflexión

I. ¿Qué variables del entorno macro (económico, social, político, legal, tecnológico) afectan a su compañía?

II. ¿Qué tipo de influencia tienen estas variables en su sector y empresa?

III. ¿Qué cambios estratégicos implicarán a su compañía?

IV. ¿Qué variables del entorno macro pueden afectar en el futuro a su organización?

V. ¿Qué tipo de influencia van a tener estas variables en su sector y empresa?

VI. ¿Qué cambios estratégicos implicarán a su compañía?

VII. Aparte de las variables anteriores, las que podemos denominar «péndulo» por su cambio de sentido, además de su rapidez, ¿alguna de las tendencias a medio y largo plazo del entorno macro afectará a su sector o empresa? ¿Cuál/Cuáles?

VIII. En caso afirmativo, ¿qué decisiones estratégicas implican?

IX. ¿Ha utilizado alguna vez el método de los escenarios o simplemente su idea, la forma de razonar que se esconde detrás del método?

X. ¿Cree que puede serle útil en el futuro?