A comienzos de 2012, los auditores de MONEYVAL no habían conseguido aún evaluar al IOR, a pesar de las buenas palabras de los principales dirigentes vaticanos, comenzando por el cardenal Tarcisio Bertone, secretario de Estado, el cardenal Atillo Nicora, responsable de la Autoridad de Información Financiera (AIF), el cardenal Domenico Calcagno, presidente de la Administración del Patrimonio de la Sede Apostólica (APSA), el cardenal Giuseppe Versaldi, responsable de la Prefectura de Asuntos Económicos de la Santa Sede, Ettore Gotti Tedeschi, presidente del IOR, y de Paolo Cipriani, director general del mismo. En esas fechas, el Departamento de Estado de Estados Unidos decidía incluir al Vaticano en la lista de Estados sobre los que existían serias preocupaciones respecto a actividades de blanqueo de capitales y a que pudieran estar financiando actividades terroristas o del narcotráfico. El arzobispo Dominique Mamberti, secretario de Estado de la Santa Sede para las Relaciones con los Estados, envió una carta a su homóloga estadounidense, Hillary Clinton, en la que explicaba que las instituciones y departamentos financieros y económicos de la Santa Sede estaban dando los pasos necesarios, a través del Consejo de Europa, para cumplir la legislación internacional en materia de antiblanqueo de capitales. Obviamente, la afirmación de monseñor Mamberti no era del todo cierta.

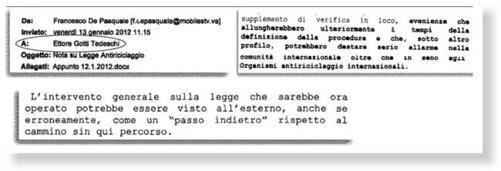

La nueva línea de acción marcada por la promulgación del reglamento de nuevos poderes de la AIF, aprobada por el cardenal Bertello, era explicada en un documento «reservado», fechado el jueves 12 de enero y firmado por el presidente de la Autoridad de Información Financiera (AIF), el cardenal Attilio Nicora. La carta fue reenviada al día siguiente, viernes 13 de enero, por Francesco de Pasquale, director general de la AIF, a Ettore Gotti Tedeschi, presidente del IOR, a través de un correo privado:

Hay que señalar que la nueva versión de la ley [se refiere al decreto del cardenal Bertello] reforma del todo la organización institucional del sistema antiblanqueo del Vaticano redefiniendo tareas y papel de las autoridades y modificando la configuración ilustrada en el sistema de verificación Moneyval. Además, hay que tener en cuenta que el texto de la Ley en vigencia ha sido acordado con la Comisión Europea cuando se promulgó, y al final también ha sido evaluado positivamente en la verificación de la Comisión Mixta UE-Estado Vaticano, contemplada en la convención monetaria entre el Estado-Ciudad del Vaticano y la Unión Europea del 17 de diciembre 2009. Ni hay que omitir, en toda esta materia, el aspecto pertinente al perfil de oportunidad hacia el exterior y al riesgo por la reputación al que se podría enfrentar la Santa Sede adoptando iniciativas no coherentes con la organización ya autorizada en su totalidad.

La intervención general de la Ley que se quiere hacer podría ser percibida desde el exterior, aunque erróneamente, como una marcha atrás con respecto al camino hecho hasta hoy. Por lo que se refiere específicamente al AIF, de una primera lectura del borrador salta a los ojos la evidencia, justamente el papel preeminente de la Secretaría de Estado en calidad de titular de la política antiblanqueo de la Santa Sede, con la que esta Autoridad [se refiere a la AIF] tiene que relacionarse con absoluta transparencia y colaboración, teniendo en cuenta el necesario papel de coordinación.

Este texto venía a demostrar que tanto Nicora como De Pasquale habían sido despojados de cualquier autoridad y que la Autoridad de Información Financiera había dejado de tener poder y maniobrabilidad.

En el texto dirigido a Tarcisio Bertone y a Ettore Gotti Tedeschi, el cardenal Attilio Nicora explicaba claramente: «La última ley nos ha pasado muy de lejos y seguimos siendo un paraíso fiscal […] Las modificaciones a la “ley 127” que serán aprobadas a finales de enero, en materia de atribuciones entre el IOR y la AIF, son una marcha atrás». Estaba claro que Nicora y De Pasquale se habían convertido en los perdedores de la gran batalla entre los aperturistas contra los oscurantistas, estos últimos representados por Bertone, Gotti Tedeschi y Cipriani.

Extracto de la carta del cardenal Attilio Nicora (AIF) del 12 de enero de 2012, reenviada por Francesco de Pasquale (AIF) a Ettore Gotti Tedeschi, presidente IOR al día siguiente. 13 de enero de 2012.

De nuevo, el Vaticano, a través de su Oficina de Prensa, se veía obligado a desmentir lo indesmentible mediante un comunicado fechado el 9 de febrero de 2012. En el punto segundo, el Vaticano aclaraba que «la insinuación de que las normativas vaticanas no consentirían las investigaciones o los procedimientos penales relativos a los periodos anteriores a la entrada en vigor de la “ley 127” [1 de abril de 2011] no se corresponde a la verdad»[74].

Finalmente, entre tanta guerra de comunicados y documentos secretos filtrados que venían a decir todo lo contrario de lo expresado por la Santa Sede, el papa Benedicto XVI decidía tomar cartas en el asunto y ordenaba a su secretario de Estado Tarcisio Bertone que iniciase los trámites pertinentes para que el Instituto para las Obras de Religión acatase la legislación internacional marcada por el Consejo de Europa.

En la sesión plenaria del MONEYVAL, que tuvo lugar el miércoles 4 de julio en la ciudad de Estrasburgo, se puso sobre el tapete la necesidad de que el Estado Vaticano concretase su compromiso moral y realizase un mayor esfuerzo para asumir las políticas de transparencia de sus organismos financieros. Por fin, el miércoles 18 de julio, el MONEYVAL hizo público el informe, de 241 páginas, sobre la Santa Sede. El informe no es nada halagüeño, ya que los expertos afirman que el Vaticano y sus instituciones financieras han pasado el examen «por los pelos». Y puede que tengan razón viendo los resultados de la evaluación de las autoridades financieras del Consejo de Europa.

El informe asegura que de las cuarenta y cinco recomendaciones elevadas al Estado Vaticano referentes a la lucha contra el blanqueo de capitales y a la financiación del terrorismo, solo cumple veintidós. Las restantes veintitrés o no las cumple o solo lo hace de forma parcial. Asimismo el portavoz del MONEYVAL informaba que de las cuarenta y cinco recomendaciones, dieciséis son fundamentales a la hora de medir el compromiso real de la Santa Sede y sus instituciones financieras en su lucha contra el lavado de dinero. Estas recomendaciones son las siguientes:

R.1: Penalización del blanqueo de capital.

R.3: Confiscación y medidas provisionales.

R.4: Las leyes sobre el secreto o la confidencialidad no deben impedir la aplicación de las recomendaciones del GAFI.

R.5: Identificación y verificación del cliente.

R.10: Almacenamiento de la información.

R.13: Informar de transacciones sospechosas.

R.23: Regulación, supervisión y monitoreo.

R.26: UIF: Unidad de Información Financiera.

R.35: Ser parte de convenios específicos y ponerlos en práctica.

R.36: Asistencia judicial recíproca.

R.40: Otras formas de cooperación.

SR.I: Aplicación de los instrumentos de las Naciones Unidas.

SR.II: Penalización de la financiación del terrorismo.

SR.III: Congelación e incautación de los fondos utilizados para financiar el terrorismo.

SR.IV: Informar de operaciones sospechosas sobre la financiación del terrorismo.

SR.V: Cooperación internacional acerca de la financiación del terrorismo.

De estas dieciséis recomendaciones fundamentales, el Vaticano cumple solo nueve; las siete restantes o no se cumplen o se cumplen parcialmente. También las autoridades monetarias destacan de manera negativa la poca efectividad de la Agencia de Información Financiera (AIF) vaticana, recalcando que el posterior Decreto de la Gobernación dejó sin efectividad lo dispuesto en la «ley 127» aprobada el 30 de diciembre de 2010. La creación de esta agencia es uno de los puntos exigidos por el MONEYVAL que la Santa Sede no cumple. En las páginas 9 y 10 del informe se aprecia el desagrado del organismo de control.

La Santa Sede no tarda en responder y lo hace a través de una comparecencia, el mismo 4 de julio de 2012, de monseñor Ettore Balestrero, subsecretario de la Sección para las Relaciones con los Estados de la Secretaría de Estado:

Portada del informe del MONEYVAL sobre la Santa Sede. 4 de julio de 2012.

El Estado de la Ciudad del Vaticano tiene un territorio pequeño, con una pequeña población y un nivel muy bajo de delincuencia nacional, y carece de una economía de mercado. No es un centro financiero y sus actividades financieras tienen como objetivo apoyar las obras de caridad y la religión. Al mismo tiempo, la Santa Sede goza de una reconocida autoridad moral y está en profunda conexión con los países más cercanos y los más lejanos del mundo. La Santa Sede, a quien compete la responsabilidad primaria de la misión de la Iglesia Universal, tiene la tarea —si no el deber— de orientar y guiar a las organizaciones católicas ubicadas en todo el mundo. Aunque estas organizaciones tengan su sede legal en las respectivas jurisdicciones a las que pertenecen, y, por tanto, deban respetar las normas sobre la prevención y la lucha contra del blanqueo de dinero y de la financiación del terrorismo en vigor en dichas jurisdicciones, es importante tener en cuenta que la Santa Sede se vale de su autoridad moral para solicitar el mayor escrúpulo respecto a los demasiado frecuentes delitos transnacionales de blanqueo de dinero y financiamiento del terrorismo.

A continuación, el diplomático vaticano hace un breve recorrido histórico desde la aprobación de la «ley 127», el 30 de diciembre de 2010, la creación de la Autoridad de Información Financiera (AIF) del Vaticano, la petición de control por parte del MONEYVAL y la ratificación de diferentes convenios y convenciones internacionales para la lucha sobre diversos delitos. Pero no hace ninguna referencia al «Decreto CLIX» del presidente de la Gobernación del Estado de la Ciudad del Vaticano, que recortaba de forma severa las competencias de la AIF a través de la «ley 127». Monseñor Balestrero no deja en su comparecencia de hacer un «leve» examen de conciencia sobre materias en las que el Vaticano no ha avanzado lo más mínimo y que reconoce que deben mejorar:

Al igual que otras jurisdicciones, somos muy conscientes de que la legislación nacional sobre la prevención y la lucha contra el blanqueo de dinero y financiación del terrorismo todavía se puede mejorar. Debo mencionar, a modo de ejemplo:

El informe expresa alguna perplejidad en relación con el uso de memorandos de entendimiento como base para la cooperación internacional entre las unidades de información financiera. En este sentido creemos que la adopción de este instrumento, de conformidad con las normas internacionales, representa el enfoque más apropiado para la Santa Sede y el Estado de la Ciudad del Vaticano. Se trata de una jurisdicción pequeña, que quiere interactuar con otros países de manera justa y coherente con el principio de reciprocidad. Por otra parte, esta elección es compartida por otras jurisdicciones, incluyendo, entre otras, Nueva Zelanda, Canadá y Australia; esa elección tampoco desagrada a algunos importantes miembros del GAFI, como Estados Unidos.

En otro punto, el diplomático vaticano expresa lo siguiente: «El informe observa que podría haber un conflicto de intereses por el hecho de que una misma persona ejerza al mismo tiempo su actividad en una institución vigilada y en el ente de vigilancia». Pero lo más llamativo es la conclusión, al final del documento:

Hemos dado un paso definitivo echando los cimientos de una «casa», es decir de un sistema de lucha al blanqueo y al financiamiento del terrorismo, que sea sólido y sostenible. Ahora queremos construir un «edificio» que demuestre la voluntad de la Santa Sede y del Estado de la Ciudad del Vaticano de ser un «compañero» fiable en la comunidad internacional[75].

Aún a día de hoy, las operaciones realizadas por el polémico Instituto para las Obras de Religión anteriores al 1 de abril de 2011 siguen siendo un verdadero misterio tanto para las autoridades europeas como para las italianas. Al conocerse el contenido del informe del MONEYVAL, uno de los investigadores del caso IOR dijo: «El Vaticano tiene un gran culto al secreto. Es muy difícil hallar alguna información allí dentro». Y, sin duda, la situación sigue sin cambiar. El oscurantismo y el secretismo continúan conviviendo dentro de los altos muros vaticanos y así seguirá siendo por los siglos de los siglos, digan lo que digan e impongan lo que impongan organismos internacionales, autoridades monetarias o gobiernos extranjeros. En su silencio está su supervivencia o, al menos, eso creen ellos.