La llamada «Ley CXXVII/2010», aprobada por el Sumo Pontífice el 30 de diciembre de 2010 y que entró en vigor el 1 de abril de 2011, se convertía en una especie de parche para aplicar a toda velocidad la normativa europea en materia de lucha contra el blanqueo de capitales en un momento en el que el IOR se veía de nuevo presionado por los tribunales italianos. De las obligaciones que debía asumir el Banco Vaticano, la entidad ha incumplido las tres principales: la de «verificación adecuada» de las contrapartes, la de grabación y conservación de los datos relativos a las relaciones y operaciones en curso, y la de información sobre transacciones sospechosas. Aunque con la nueva ley se constituía la llamada Autoridad de Información Financiera (AIF) como organismo autónomo e independiente para prevenir el lavado de dinero y la financiación del terrorismo en los órganos financieros vaticanos, hasta el día de hoy ha sido imposible actuar sobre las oscuras operaciones del IOR[72]. A pesar de las órdenes papales, el Banco Vaticano y sus autoridades no han hecho el menor movimiento para cumplir, primero, los deseos del Sumo Pontífice, y, segundo, las normativas aprobadas por la «ley 127».

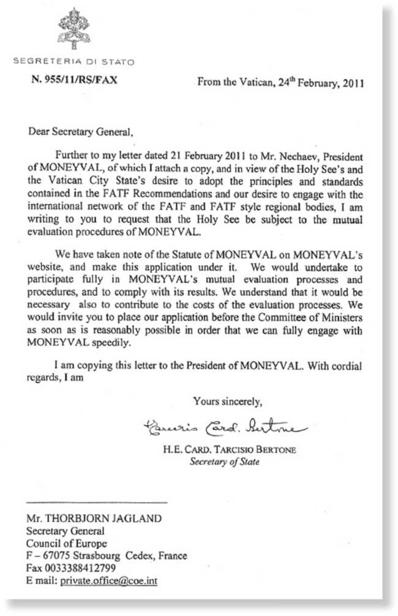

Las presiones internacionales sobre las autoridades financieras vaticanas provocaron un tímido movimiento por parte de la Santa Sede. Así pues, el cardenal secretario de Estado, Tarcisio Bertone, decidió enviar una carta, fechada el 24 de febrero de 2011, a Thorbjorn Jagland, secretario general del Consejo de Europa, con el fin de situar a la Santa Sede, lo más rápidamente posible, bajo el control del Comité de Expertos para la Evaluación de Medidas contra el Lavado de Dinero y la Financiación del Terrorismo (MONEYVAL son sus siglas en inglés)[73]:

Estimado Secretario General:

En adjunto a mi carta del 21 febrero 2011 al señor Nechaev, presidente de MONEYVAL, de la que ajunto una copia, y según el deseo de la Santa Sede y del Estado de la Ciudad del Vaticano de adoptar las líneas guías y los principios contenidos en las recomendaciones del FATF (Financial Action Task Force) y nuestro deseo de formar parte de la red Internacional del FATF y compartir el estilo de los órganos nacionales, le estoy escribiendo para pedir que la Santa Sede quede sujeta a los procedimientos de mutua evaluación del MONEYVAL.

Ya hemos tomado conocimiento del estatuto del MONEYVAL en su sitio web, y hemos presentado la solicitud. Nosotros queremos comprometernos en una plena participación en los procedimientos de mutua evaluación del MONEYVAL y cumplir con sus resultados. Entendemos que también hará falta contribuir a los gastos que conllevan los procedimientos de evaluación. Nosotros querríamos invitarle a que nuestra solicitud fuera incluida antes del Comité de Ministros lo antes posible en orden para que podamos plenamente formar parte del MONEYVAL rápidamente.

Yo estoy enviando copia de esta carta al Presidente del MONEYVAL. Con mi cordial saludo.

Suyo sinceramente, H. E. Card. Tarcisio Bertone, Secretario de Estado.

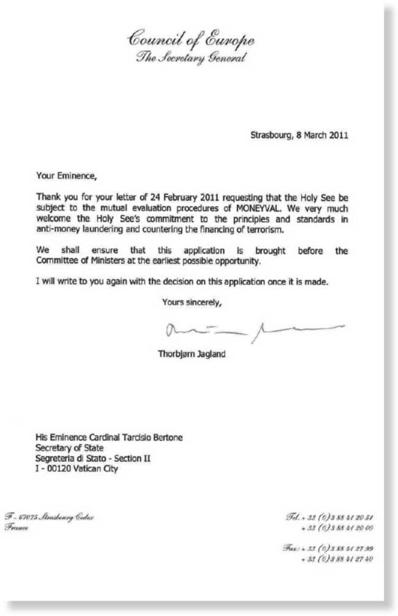

La respuesta no se hizo esperar. Fue el mismísimo Jagland quien respondió en una carta, fechada el 8 de marzo de 2011, al secretario de Estado del Vaticano.

Carta de cardenal Bertone a MONEYVAL en la que se dice que la Santa Sede está dispuesta a acatar la normativa. 24 de febrero de 2011.

Su Eminencia: Gracias por su carta del 24 de febrero de 2011, requiriendo que la Santa Sede sea sujeta a la mutua evaluación de procedimientos de MONEYVAL. Nosotros damos la bienvenida a los compromisos de la Santa Sede a los principios y normas en materia de antilavado de dinero y en la lucha contra la financiación del terrorismo.

Velaremos para que esta petición sea presentada lo antes posible ante el Comité de Ministros.

Yo le escribiré nuevamente con la decisión adoptada sobre la petición realizada.

Suyo sinceramente,

Thorbjorn Jagland.

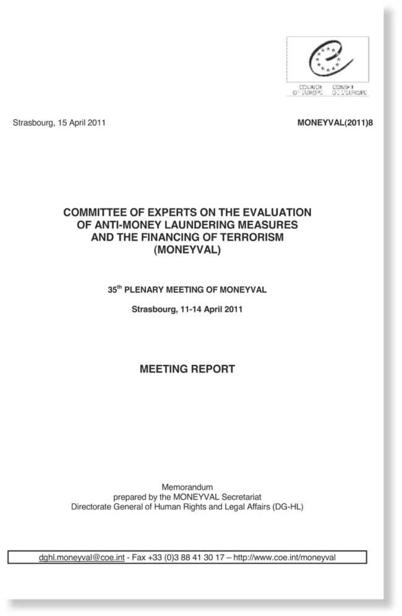

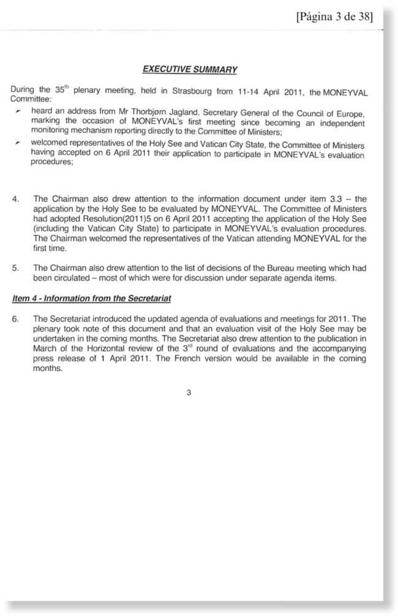

Finalmente, el Comité de Expertos, reunido en la 35.ª Sesión Plenaria del MONEYVAL en la ciudad de Estrasburgo del 11 al 14 de abril de 2011, decidió aceptar la petición de la Santa Sede para que el IOR sea evaluado por los auditores de la organización a fin de convertirse en un banco «blanco» o, dicho de otro modo, en una entidad financiera dentro de la ley.

Lo que nadie sabía era que en el Vaticano se había desatado una auténtica lucha de titanes entre los defensores de la transparencia y los de la opacidad. Unos y otros intentaban a toda costa ganar adeptos, incluidos el propio papa y su secretario personal, monseñor Gänswein. La primera facción, liderada por el director general de la Autoridad de Información Financiera (AIF) del Vaticano, el abogado Francesco de Pasquale, estaba a favor de que el IOR colaborase con las autoridades italianas en cuanto al blanqueo de capitales y que proporcionase toda la información necesaria a las autoridades monetarias italianas, incluso sobre hechos anteriores al 1 de abril de 2011, que fue cuando entró en vigor la «ley 127». La segunda facción, apoyada por el propio cardenal Bertone, argumentaba que la AIF no había sido dotada de plenos poderes para inspeccionar los movimientos bancarios del IOR. Estas dos opiniones suponían una enorme brecha abierta entre la AIF, la autoridad encargada de la supervisión financiera, y el IOR, la autoridad bancaria. Como es obvio, esta lucha influiría notablemente en las relaciones entre el Estado italiano y el Vaticano. Solo si triunfaba la primera facción (la defendida por la AIF), el Banco de Italia podría meter su nariz en los oscuros e incómodos secretos del IOR. Si ganaba la segunda, se prolongaría el estancamiento y la retención de secretos en cuanto al blanqueo de capitales.

El secretario general del Consejo de Europa da las gracias a la Santa Sede al aceptar el control y evaluación de MONEYVAL de sus organismos financieros. 8 de marzo de 2011.

Reunión del MONEYVAL 11-14 abril. Comité de Expertos de Evaluación de Medidas antiblanqueo de capitales y Financiación del Terrorismo. 15 de abril de 2011.

Informe del profesor Giuseppe dalla Torre al cardenal Bertone sobre la ley de transparencia en los órganos financieros vaticanos. 15 de octubre de 2011.

A comienzos de octubre de 2011, el cardenal Tarcisio Bertone encargó a Giuseppe dalla Torre, famoso jurista católico y miembro de la Unión de Juristas Católicos de Italia y del Comité Nacional para la Bioética, un estudio «confidencial» sobre las prerrogativas de la AIF. El secretario de Estado deseaba conocer la forma «legal» que tenía el Vaticano para hacer caso omiso de lo establecido por la «ley 127» respecto a no pasar información de operaciones realizadas por el IOR anteriores al 1 de abril de 2011. El documento, de cuatro páginas, lleno de tecnicismos legales y fechado el 15 de octubre de 2011, venía a explicar cómo la Santa Sede podía evitar dar información a los tribunales italianos y a las autoridades monetarias europeas.

Dalla Torre explicaba también por qué los magistrados de la Fiscalía de Roma no estaban recibiendo ni la información ni la documentación requeridas. El juez Luca Tescaroli, responsable de la investigación, había dicho en varios medios de comunicación que la Autoridad de Investigación Financiera (AIF) no había remitido ningún documento de todos los solicitados. Casi todos ellos estaban relacionados con operaciones supuestamente ilegales del Instituto para las Obras de Religión (IOR) realizadas antes del 1 de abril de 2011. En base a este documento, el cardenal Giuseppe Bertello, presidente de la Gobernación del Estado de la Ciudad del Vaticano y un hombre muy cercano a Bertone, promulgó un decreto «arrebatando» literalmente los poderes que la «ley 127» había dado a la AIF. La acción de Bertello provocó la paralización de cualquier cooperación de la Autoridad de Investigación Financiera (AIF) vaticana con las autoridades judiciales italianas.

La «ley 127» establecida por Benedicto XVI constaba de treinta y una páginas, con trece capítulos, más anexos. El texto modificado por la Gobernación, con fecha de confirmación del 24 de abril de 2012, tenía cincuenta y dos páginas, con once capítulos, más anexos. La modificación se hace pública únicamente en el Servicio de Información Vaticana (VIS), pero no se detalla en ninguna parte los capítulos y puntos modificados.

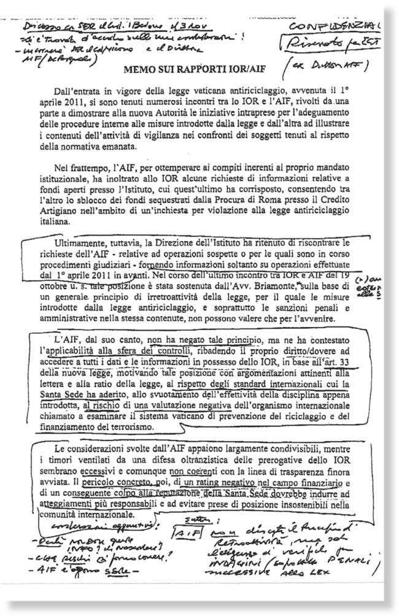

Mientras tanto, el portavoz vaticano, el padre Lombardi, venía a explicar de forma ambigua que la lucha IOR/AIF era tan solo una invención de la prensa. El 31 de enero de 2012 se hizo público un memorando confidencial titulado «Memo Sui Rapporti IOR/AIF», probablemente redactado antes del 3 de noviembre de 2011, que venía a demostrar lo contrario de lo afirmado por Lombardi.

MEMO RELACIÓN IOR/AIF:

Desde la vigencia de la Ley Vaticana antiblanqueo del 1 de abril de 2011, se han producido numerosos encuentros entre IOR y AIF, con las finalidad de mostrar a la nueva Autoridad (AIF: Autoridad Información Financiera) las iniciativas tomadas para adecuar los procedimientos internos a las medidas introducidas por la ley e ilustrar los contenidos de la actividad de vigilancia sobre los sujetos que tienen que cumplir con la ley emanada.

Mientras tanto, el AIF, para cumplir con las tareas de su mandato institucional, ha reenviado con insistencia al IOR algunas solicitudes de informaciones relativas a fondos abiertos en el Instituto, a las que el IOR ha respondido, permitiendo entre otras cosas la liberación de los fondos incautados por la Fiscalía de Roma en el Credito Artigiano por una investigación sobre blanqueo de capital.

Informe IOR/AIF: Bertone e IOR contrarios a las normas de transparencia marcada por AIF sobre la ley vaticana del 1 de abril de 2011 contra el blanqueo de capital. Sin fecha.

Últimamente, sin embargo, la Dirección del Instituto Financiero (IOR) quiso responder a las solicitudes del AIF —en referencia con operaciones sospechosas sobre las cuales está investigando la Fiscalía—, proporcionando solo las informaciones relativas a las operaciones efectuadas después el 1 de abril 2011.

En la reunión entre IOR y AIF que tuvo lugar el pasado 19 de octubre, el abogado Briamonte ha defendido esta postura según el principio de la no retroactividad de la ley, principio según el cual las medidas introducidas por la ley antiblanqueo, y, sobre todo, las sanciones penales y administrativas contenidas en la ley solo tienen vigor para el futuro.

El AIF no niega este principio, pero contesta su validez por lo que se refiere a los controles, destacando su derecho/deber de acceder a todas las informaciones en posesión del IOR, según el art. 33 de la nueva ley, motivando su postura por argumentaciones relativas a las letras y al ratio de la ley, relativas al cumplimento de los estándares internacionales, a los que la Santa Sede se ha adherido, relativas el vaciamiento de la normativa recién introducida, al riesgo de una evaluación negativa por parte del MONEYVAL, que está llamado a evaluar el sistema de prevención contra el blanqueo de dinero y financiación del terrorismo.

Las consideraciones del AIF se deberían compartir mientras los temores, que empujan a una defensa extremista de las prerrogativas del IOR, son excesivos y no coherentes con la línea de transparencia adoptada hasta hoy. El peligro concreto de un rating negativo en el campo financiero y, consecuentemente, de un golpe a la reputación de la Santa Sede debería inducir a una actitud más responsable y a evitar posturas que no pueden ser sostenidas en la comunidad internacional.