Las deficiencias principales de la sociedad económica en la que vivimos son su incapacidad de proporcionar pleno empleo y su arbitraria y desigual distribución de la riqueza y los ingresos.

JOHN MAYNARD KEYNES, Teoría general de la ocupación, el interés y el dinero

Así era en 1936, y así es en la actualidad. Ahora, como entonces, nuestra sociedad está asolada por un desempleo descomunal. Ahora, como entonces, la falta de empleos representa una deficiencia de un sistema que era brutalmente desigual e injusto incluso en los «buenos tiempos».

El hecho de que ya hayamos estado aquí antes ¿debe ser una fuente de desesperación o de esperanza? Yo voto por la esperanza. A fin de cuentas, después de todo logramos curar los problemas que causaron la Gran Depresión y dimos origen a una sociedad mucho más igualitaria. Cabe lamentar el hecho de que el arreglo no duró para siempre, pero vaya, nada lo hace (excepto las manchas de vino tinto en un sofá blanco). El hecho es que, después de la segunda guerra mundial, tuvimos dos generaciones con un empleo bastante adecuado y niveles tolerables de desigualdad. Y lo podemos conseguir otra vez.

Estrechar la brecha de los ingresos será una tarea difícil y, probablemente, deba tomarse como un proyecto a largo plazo. Es cierto que, la última vez, la desigualdad de los ingresos se redujo con suma rapidez, en lo que se dio en llamar la «gran compresión» de los años de guerra; pero como ahora no vamos a tener una economía de guerra, con todos los controles que esta implica —o, al menos, confío en que no vaya a ser así—, probablemente es poco realista confiar en una solución rápida.

El problema del desempleo, por el contrario, no es difícil, desde una perspectiva puramente económica, ni su solución requiere demasiado tiempo. Entre 1939 y 1941 —es decir, entre Pearl Harbor y la verdadera incorporación de Estados Unidos a la guerra—, una explosión de gasto federal causó un 7 por 100 de aumento del número total de puestos de trabajo en el país; esta cifra equivaldría, en la actualidad, a añadir más de diez millones de puestos de trabajo.

Podría replicarse que nuestro tiempo es distinto, pero uno de los mensajes principales de este libro es que no es así; ninguna razón impediría que pudiéramos repetir ese logro si en verdad mostráramos la claridad intelectual y la voluntad política necesarias. Cada vez que uno oye a uno de esos bustos parlantes repitiendo que tenemos un problema de largo plazo, que no se puede solventar con remedios cortoplacistas, debemos pensar que aunque tal persona quizá crea ser razonable, en realidad está siendo tan cruel como necia. Podemos acabar con esta crisis ya, y deberíamos hacerlo.

En este punto, el lector que haya recorrido las páginas de este libro desde el principio tendrá una idea bastante clara de qué debería comportar una estrategia de fin de la depresión. En este capítulo la desarrollaré de forma más explícita. Pero antes de hacerlo, permítanme un momento para responder a las afirmaciones de que la economía ya se está curando a sí misma.

LAS COSAS NO VAN BIEN

Escribo estas palabras en febrero de 2012, no mucho después de que la estadística laboral haya mejorado más de lo previsto. De hecho, en los últimos meses, hemos venido recibiendo noticias algo alentadoras en materia de ocupación: el empleo está creciendo con relativa solidez, las cifras de desempleo están cayendo, las nuevas solicitudes de seguros de paro están disminuyendo, el optimismo sube.

Y quizá esté pasando que los poderes de recuperación natural de la economía estén empezando a actuar. Incluso John Maynard Keynes defendió la existencia de este potencial de recuperación; que, con el tiempo, «el uso, el deterioro y la obsolescencia» van corroyendo las reservas existentes de edificios y máquinas, lo cual termina por causar una «escasez» de capital que induce a las empresas a empezar a invertir y, con ello, iniciar un proceso de recuperación. Cabría añadir que la carga del endeudamiento familiar también está rebajándose, aunque muy despacio, pues algunos hogares han logrado devolver sus deudas mientras otras están siendo canceladas por impago. Así pues, ¿ahora ya no es necesario actuar?

Sí lo es.

Para empezar, en realidad esta es la tercera vez en la que mucha gente ha hecho sonar la sirena del final del bombardeo. Después de que en 2009 Bernanke viera «brotes verdes» en la economía, y de que en 2010 el gobierno de Obama calificara aquel verano como el de la «recuperación», sin duda habrá que esperar algo más antes de poder cantar victoria. No basta con aunar unos pocos meses con datos mejores.

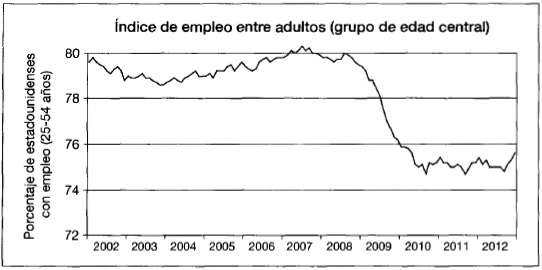

Lo que verdaderamente debe entenderse bien, sin embargo, es que nos hallamos en un agujero muy profundo y que la reciente mejora es poca cosa, en comparación. Déjenme ofrecer un indicador de dónde estamos: la fracción empleada del grupo central de la población en edad de trabajar (según se muestra en la página siguiente). Al utilizar este indicador, no quiero sugerir que la disponibilidad de puestos de trabajo para los estadounidenses jóvenes y mayores carezca de importancia; simplemente elijo un indicador del mercado laboral que no se ve afectado por tendencias como la del envejecimiento de la población, de forma que es coherente a lo largo del tiempo. Y lo que nos indica es que, en efecto, en los meses más recientes ha habido cierta mejora; pero también podemos ver que la mejora es casi lastimosa, en comparación con el hundimiento de 2008 y 2009.

Aunque en fecha reciente ha habido alguna mejora en el panorama del empleo, aún estamos bien metidos en el hoyo.

Fuente: Agencia Estadounidense de Estadística Laboral

A este ritmo, incluso si continúan las buenas noticias recientes, ¿cuánto tardaremos en recuperar el pleno empleo? Muchísimo. No he visto ningún cálculo verosímil que sitúe el plazo de plena recuperación en menos de cinco años; y, probablemente, un período de unos siete años es una cifra más realista.

Esta es una perspectiva terrible. Cada mes que pasamos en esta depresión inflige un daño continuo y acumulativo a nuestra sociedad, un daño que no debemos medir solo con el sufrimiento actual, sino también con la degradación del futuro. Si podemos tomar medidas que aceleren radicalmente la recuperación —y estas medidas existen—, debemos adoptarlas.

Pero, dirá el lector, ¿qué haremos con los obstáculos políticos? Son reales, por descontado; pero quizá no sean tan insuperables como mucha gente piensa. En el presente capítulo quiero dejar las querellas de los políticos a un lado y hablar sobre las tres áreas principales en las que la intervención activa podría suponer una enorme diferencia, empezando con el gasto gubernamental.

GASTEMOS AHORA, PAGUEMOS MÁS ADELANTE

La situación básica de la economía estadounidense, en la actualidad, es la misma que se ha vivido desde 2008: el sector privado no está dispuesto a gastar lo suficiente para utilizar toda nuestra capacidad productiva y, por lo tanto, dar empleo a los millones de estadounidenses que ansian trabajar pero no encuentran puestos de trabajo. La forma más directa de cerrar esta brecha es que el gobierno gaste donde el sector privado no lo hace.

Cualquier propuesta como esta suele recibir tres objeciones:

La experiencia demuestra que el estímulo fiscal no funciona.

Déficits más elevados socavarían la confianza.

Los buenos proyectos en los que invertir no son suficientes.

De las dos primeras objeciones ya me he ocupado en páginas anteriores de este libro. Permítanme, pues, resumir brevemente los argumentos ya aportados, para luego pasar al tercer reparo.

Como expliqué en el capítulo 7, el estímulo de Obama no fracasó porque fuera inútil; sencillamente, careció de la magnitud suficiente para compensar la enorme retirada del sector privado, que ya estaba en marcha antes de la aparición del estímulo. Que el desempleo siguiera siendo alto no solo era predecible, sino que se predijo así.

Las pruebas reales que deberíamos estar examinando aquí son las del corpus de obras de investigación económica, que crece con rapidez, sobre los efectos que tienen los cambios del gasto gubernamental sobre la producción y el empleo. Estos estudios se basan tanto en los «experimentos naturales» (por ejemplo, las guerras y las carreras de armamento) como en un examen cuidadoso de los precedentes históricos, tendente a identificar los grandes cambios en las políticas fiscales. El epílogo de este libro resume algunas de las aportaciones principales a esta investigación. Lo que nos dicen estos trabajos, de forma clara y convincente, es que los cambios en el gasto gubernamental mueven la producción y el empleo en la misma dirección: si se gasta más, crecerán tanto el PIB real como el empleo; si se gasta menos, el PIB real y el empleo menguarán.

Y ¿qué decir de la confianza? Como expliqué en el capítulo 8, no hay razón para creer que ni siquiera un estímulo sustancial socavaría la buena disposición de los inversores a comprar bonos estadounidenses. De hecho, la confianza del mercado de bonos bien podría acrecentarse, ante la perspectiva de un crecimiento más rápido. Además, la confianza tanto empresarial como de los consumidores también se reforzaría, de hecho, si las políticas de gestión se centraran en promover la prosperidad de la economía real.

La última objeción, relativa a dónde invertir, tiene más fuerza. Mientras se estaba diseñando el plan de estímulo original de Obama, ya existía cierta inquietud ante la idea de que no había suficientes proyectos aptos para la intervención inmediata. Yo replicaría, sin embargo, que incluso entonces las restricciones del gasto no eran tan estrictas como imaginaban muchos funcionarios de primer nivel. Y, en el momento actual, sería relativamente fácil conseguir un importante aumento temporal del gasto. ¿Por qué? Porque podríamos dar un gran impulso a la economía tan solo con invertir la austeridad destructiva que ya han impuesto los gobiernos estatales y locales.

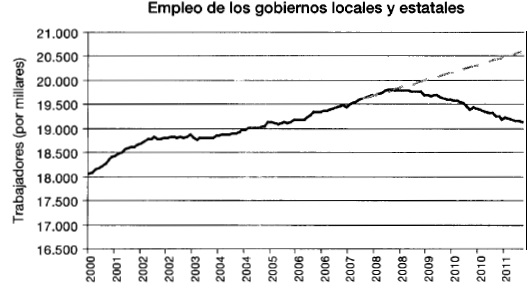

Ya he mencionado esta austeridad antes, pero realmente resulta crucial si uno piensa en lo que podríamos hacer, en el corto plazo, para ayudar a nuestra economía. A diferencia del gobierno federal, los gobiernos locales y estatales se ven más o menos obligados a equilibrar sus presupuestos año por año, lo que supone que, en un contexto de recesión, deben recortar sus gastos y/o elevar sus impuestos. El plan de estímulo de Obama incluía una partida relevante de ayuda para los estados, concebida para contribuir a evitar estas acciones, que deprimen la economía; pero el dinero ya fue insuficiente durante el primer año y hace mucho que se ha terminado. El resultado ha sido una reducción de calado, documentada en el cuadro de la página siguiente, que muestra el empleo proporcionado por los gobiernos locales y estatales. En la actualidad, el número de trabajadores empleados por estos gobiernos ha caído en más de medio millón. Y la mayoría de estos puestos de trabajo perdidos vienen de la educación.

En los niveles inferiores de gobierno, el empleo se ha reducido notablemente, cuando debería haber seguido creciendo al ritmo de la población. Más de un millón de personas han quedado sin empleo; muchos eran maestros.

Fuente: Agencia Estadounidense de Estadística Laboral

Preguntémonos, pues, qué habría ocurrido si los gobiernos estatales y locales no se hubieran visto obligados a la austeridad. Sin duda, no habrían despedido a todos esos maestros; de hecho, sus fuerzas de trabajo habrían continuado creciendo, aunque solo fuera para dar servicio a una población más numerosa. La línea intermitente muestra qué nivel habría alcanzado el empleo de los gobiernos estatales y locales si hubiera continuado creciendo en línea con la población, en torno al 1 por 100 anual. Este cálculo aproximado sugiere que, si se hubiera proporcionado una ayuda federal suficiente, estos gobiernos de segundo y tercer nivel quizá estarían dando empleo hoy a 1,3 millones de trabajadores más de los que en verdad emplean. Un análisis similar en la faceta del gasto sugiere que, de no haber sido por las graves restricciones presupuestarias, los gobiernos estatales y locales estarían gastando quizá unos 300.000 millones de dólares anuales más que en la actualidad.

En consecuencia, aquí mismo hay un estímulo de 300.000 millones de dólares anuales, que podría llevarse a cabo con tan solo proporcionar a los estados y municipios la ayuda suficiente para que dieran marcha atrás en sus recientes recortes presupuestarios. Ello crearía mucho más de 1 millón de puestos de trabajo directos y, probablemente, cerca de 3 millones, cuando se toman en cuenta los efectos indirectos. Y se podría hacer con suma rapidez, dado que solo estamos hablando de cancelar recortes, no de iniciar nuevos proyectos.

Aun así, también deben existir nuevos proyectos. No es preciso que sean proyectos visionarios, como un ferrocarril de velocidad ultrarrápida; pueden constar principalmente de inversiones prosaicas en carreteras, mejoras del ferrocarril, sistemas hídricos y demás. Un efecto de la austeridad obligada en el nivel estatal y local ha sido una caída brusca de la inversión en infraestructuras, lo que ha supuesto retrasar o cancelar proyectos, demorar mantenimientos, etcétera. Así, sería posible dar un impulso importante al gasto con el mero acto de recuperar todo lo que se ha pospuesto o cancelado en estos últimos años.

Pero ¿qué ocurriría si algunos de estos proyectos tardan cierto tiempo en ponerse en marcha y, entretanto, la economía se ha recuperado antes de que concluyan? La respuesta más apropiada es: ¿y qué importa? Desde el principio de esta depresión, ha sido evidente que los riesgos de hacer demasiado poco son muy superiores a los riesgos de emprender de más. Si el gasto del gobierno amenazara con recalentar la economía, estaríamos ante un problema que la Reserva Federal puede contener con facilidad: bastaría con que elevara las tasas de interés un poco más rápido de lo que habría hecho en otra circunstancia. Lo que deberíamos haber temido durante todo este tiempo es lo que pasó en realidad: que el gasto del gobierno fuera inadecuado para la tarea de promover la creación de empleos y que la Reserva Federal se viera incapacitada para recortar los tipos porque ya han llegado al cero.

Esto no implica que la Reserva Federal no pueda, y deba, adoptar más iniciativas, un tema sobre el que volveré dentro de un minuto. Pero antes, déjenme añadir que hay al menos otro canal adicional mediante el cual el gasto del gobierno podría proporcionar un impulso ciertamente rápido a la economía: con más ayuda a las personas en dificultades, a través de un incremento temporal de la generosidad del seguro por desempleo y otros programas de la red de seguridad social. En el plan de estímulo original hubo un componente similar, aunque no fue suficiente y se desvaneció demasiado pronto. Si se pone dinero en manos de quienes lo necesitan, es muy probable que lo gasten, y esto es, exactamente, lo que necesitamos que pase.

Así pues, los obstáculos técnicos a un nuevo gran plan de estímulo fiscal —un nuevo y significativo programa de gasto gubernamental, que propulse la economía— son mucho menos obvios de lo que mucha gente parece imaginar. Podemos hacerlo; y resultará todavía mejor si la Reserva Federal se suma con otras iniciativas.

LA RESERVA FEDERAL

Japón entró en una prolongada recesión a principios de los años noventa, recesión de la que aún no ha vuelto a emerger por completo. Esto representó un enorme fracaso de la política económica y los observadores externos lo señalaron con toda claridad. Por ejemplo, en 2000, un eminente economista de Princeton publicó un artículo que criticaba intensamente al Banco de Japón (banco central del país, equivalente a nuestra Reserva Federal) por no haber adoptado medidas más poderosas. El Banco de Japón —decía este artículo— sufría una «parálisis infligida por sí mismo». Además de sugerir una serie de medidas específicas que el Banco de Japón debería adoptar, el documento también defendía, más en general, que debería hacer todo lo preciso para favorecer una recuperación económica intensa.

Este profesor de Princeton, como quizá habrán adivinado algunos lectores, no era otro que Ben Bernanke, que ahora dirige la Reserva Federal…, institución que, a su vez, parece estar sufriendo la misma parálisis autoprovocada que Bernanke antaño criticó en otros.

Al igual que el Banco de Japón en 2000, en la actualidad la Reserva Federal no puede seguir usando la política monetaria convencional —que imprime impulso a la economía con los cambios en las tasas de interés a corto plazo—, porque los tipos ya han llegado al cero y no pueden bajar más. Pero el profesor Ben Ber-nanke, en aquellas fechas, postulaba que las autoridades monetarias también podían adoptar otras medidas que resultarían eficaces aun cuando las tasas de interés estuvieran tocando el «límite inferior cero». Entre estas medidas figuraban:

Usar dinero recién impreso para comprar activos «no convencionales», tales como bonos a largo plazo y deuda privada.

Usar dinero recién impreso para costear rebajas temporales de impuestos.

Establecer objetivos para las tasas de interés a largo plazo; por ejemplo, comprometiéndose a mantener la tasa de interés de los bonos a 10 años por debajo del 2,5 por 100 durante cuatro o cinco años, haciendo, si fuera preciso, que el banco central comprara esos bonos.

Intervenir en el mercado de divisas para rebajar el valor de la propia moneda y reforzar con ello al sector exportador.

Establecer un objetivo más alto para la inflación, de por ejemplo el 3 o 4 por 100, para los próximos 5 e incluso 10 años.

Bernanke apuntó asimismo que todas estas medidas, que tendrían un efecto positivo real sobre el crecimiento y el empleo, se apoyaban en un importante corpus de pruebas y estudios económicos. (La idea del objetivo de inflación, de hecho, procedía de un documento que publiqué yo en 1.998.) También defendía que los detalles, probablemente, no eran tan importantes; que lo que en realidad se necesitaba era una «determinación rooseveltiana», una «voluntad de ser dinámicos y experimentar; en suma, de hacer cuanto sea necesario para poner en marcha, de nuevo, el país».

Por desgracia, Bernanke, en cuanto presidente de la Reserva Federal, no ha seguido el consejo del profesor Bernanke. Para ser justos, la Reserva ha aplicado, hasta cierto punto, la primera de las medidas indicadas: bajo el nombre —nada transparente— de «flexibilización cuantitativa», ha comprado tanto deuda del gobierno a un plazo más largo como valores con respaldo hipotecario. Pero no se han visto indicios de la determinación rooseveltiana a hacer cuanto fuera preciso. Más que aportar dinamismo y experimentación, la Reserva se ha limitado a poner en práctica la citada «flexibilización cuantitativa»; pero lo ha hecho con suma cautela, solo en los momentos en los que la economía parecía especialmente débil, e interrumpiéndose cada vez que las noticias mejoraban un tanto.

¿Por qué la Reserva Federal ha sido tan timorata, cuando su presidente, en sus propios escritos, ha sugerido que debería actuar con mucha más determinación? Quizá la respuesta sea que la presión política lo ha intimidado: en el Congreso, los republicanos se volvieron locos con la «flexibilización cuantitativa»; acusaron a Bernanke de «degradar el dólar»; y Rick Perry, el gobernador de Texas, saltó a la fama al advertir a Bernanke de que, si se le ocurría visitar su estado, quizá lo iban «a tratar muy mal».

Pero esta no es toda la historia. Laurence Ball, de la Universidad Johns Hopkins —un macroeconomista destacado por derecho propio— ha analizado la evolución del pensamiento de Bernanke a lo largo de los años, según se manifiesta en las actas de las reuniones de la Reserva Federal. Si yo tuviera que resumir el análisis de Ball, diría que sugiere que Bernanke ha sido asimilado por los borg de la Fed [10]. La presión del pensamiento en grupo, y la atracción de la camaradería, han hecho que, con el tiempo, Bernanke haya pasado a defender una concepción modesta de los objetivos de la Reserva Federal; aunque esto facilita la vida de la institución, no contribuye a ayudar a la economía con todos los medios necesarios. La triste ironía es que, hace poco más de diez años, Bernanke criticara a un banco central por tener esencialmente esta misma actitud, la de no estar dispuesto a «probar todo cuanto no sea evidente que va a fracasar».

Fueran cuales fuesen las razones de la pasividad de la Reserva Federal, la idea en la que quiero insistir, en este punto, es que todas las posibles medidas que el profesor Bernanke sugirió que serían útiles para tiempos como los actuales siguen estando en nuestra mano, aun a pesar de que el presidente Bernanke no las haya llevado a término. Joseph Gagnon, antiguo funcionario de la Reserva que ahora trabaja en el Instituto Peterson de análisis de la política económica internacional, ha desarrollado un plan específico para una «flexibilización cuantitativa» mucho más intensa; la Reserva debería aplicar de inmediato este plan u otro parecido. También tendría que comprometerse con una tasa de inflación relativamente más alta, digamos del 4 por 100, para los próximos cinco años; o, alternativamente, establecer un objetivo para el valor en dólares del PIB que implicara una tasa de inflación similar. Y debería estar dispuesto a nuevas medidas, si esto demostrara ser insuficiente.

Si la Reserva adopta estas medidas más potentes, ¿funcionarán? No necesariamente, pero, como solía decir el propio Bernanke, lo importante es intentarlo, y no dejar de intentarlo aunque las primeras flechas marren la diana. Por otro lado, es mucho más probable que las medidas de la Reserva funcionen bien si se acompañan de la clase de estímulo fiscal que he descrito más arriba; y también si se acompañan de iniciativas de calado al respecto de la vivienda, la tercera pata de una estrategia de recuperación.

VIVIENDA

Como una gran parte de nuestros problemas económicos se pueden atribuir a la deuda en que los compradores de viviendas incurrieron durante los años de la burbuja, una forma obvia de mejorar la situación actual sería reducir el peso de este endeudamiento. Pero los intentos de proporcionar a los propietarios un alivio han supuesto, en pocas palabras, un auténtico fracaso. ¿Por qué? Principalmente, diría, porque tanto los planes de socorro como su puesta en práctica se han visto obstaculizados por el miedo a que algunos deudores recibieran ayuda sin merecerlo y que esto pudiera provocar una reacción política violenta.

Así, si nos atenemos al principio de la determinación rooseveltiana —del «Si no lo has conseguido a la primera, vuélvelo a intentar otra y otra vez»—, deberíamos intentar otra vez la medida del alivio hipotecario. Basémonos ahora en haber comprendido que la economía lo necesita, desesperadamente, y dejemos de lado la inquietud de que algunos de los beneficios de esta ayuda puedan recaer sobre personas que en el pasado se han comportado irresponsablemente.

Pero el cuento tampoco termina aquí. Según apunté más arriba, los intensos recortes de los gobiernos estatales y locales han contribuido —de manera perversa— a que el estímulo fiscal sea más defendible hoy que a principios de 2009, puesto que, con solo cancelar los tijeretazos, conseguiríamos un enorme impulso económico. De un modo relativamente distinto, que la recesión económica haya sido tan prolongada también facilita el auxilio hipotecario. En efecto, la economía en depresión ha hecho disminuir las tasas de interés, incluidas las hipotecarias; si las hipotecas convencionales firmadas durante el auge de la explosión hipotecaria incluían a menudo tasas superiores al 6 por 100, en la actualidad estas son inferiores al 4 por 100.

En una situación corriente, los propietarios aprovecharían este descenso de las tasas para refinanciar la deuda, reduciendo el pago de intereses y liberando fondos que podrían gastar en otras cosas; es decir, impulsando la economía. Pero la burbuja nos ha legado una gran cantidad de propietarios cuyas viviendas apenas poseen valor residual; hay incluso bastantes casos de valor residual negativo: sus hipotecas son más elevadas que el valor de mercado actual de sus casas. Y, en general, los prestamistas no aprobarán una refinanciación de las viviendas cuyo valor residual es insuficiente (o exigirán a cambio una cancelación parcial adicional).

La solución no parece nada complicada: debemos hallar una manera de eliminar o, al menos, suavizar estas normas. En realidad, el gobierno de Obama contó con un programa creado para este fin, el HARP (Programa de Refinación Asequible de la Vivienda). Pero como las políticas de vivienda previas, el HARP ha sido un programa demasiado cauto y restrictivo. Lo que necesitamos es un plan de refinanciación a gran escala; y esto debería resultar más fácil ahora, cuando muchas hipotecas se deben a Fannie y Freddie y estas dos entidades están ya plenamente nacionalizadas.

Esto no está ocurriendo aún, en parte porque el jefe del Departamento Federal de Financiación de la Vivienda, que supervisa a Fannie y Freddie, se hace el remolón. (Aunque se trata de un cargo nombrado por el presidente, al parecer, Obama no quiere indicarle qué debe hacer ni está dispuesto a despedirlo.) Pero esto significa que la ocasión sigue esperándonos. Lo que es más, tal como ha señalado Joe Gagnon, del Instituto Peterson, una refinanciación masiva podría resultar especialmente eficaz si se acompañara del empeño decidido, por parte de la Reserva Federal, de rebajar las tasas de interés hipotecarias.

La refinanciación no eliminaría la necesidad de aplicar medidas adicionales de alivio de la deuda, al igual que revertir la austeridad estatal y local no implica que ya no necesitemos nuevos estímulos fiscales. Sin embargo, la clave de uno y otro factor es que, en ambos casos, los cambios de la situación económica a lo largo de los tres últimos años han creado la ocasión de adoptar medidas técnicamente sencillas, pero sorprendentemente eficaces, a la hora de dar un impulso a nuestra economía.

Y HAY MÁS

La lista de medidas posibles indicada más arriba no pretende ser exhaustiva. Hay otros frentes en los que nuestros gestores podrían y deberían actuar, especialmente en el comercio exterior; ya hace mucho tiempo que deberíamos haber adoptado una actitud más dura con China y otros manipuladores de divisas, incluso sancionándolos, si es preciso. También la legislación medioambiental podría interpretar un papel positivo: si se anuncian objetivos para poner coto —algo muy necesario— a los gases de efecto invernadero y las emisiones de partículas, con normas que vayan entrando en vigor de forma programada a lo largo del tiempo, el gobierno proporcionaría un incentivo a las empresas para que estas inviertan ahora en actualizaciones medioambientales, lo cual también contribuiría a acelerar la recuperación económica.

Sin duda, algunas de las medidas políticas que he descrito aquí no funcionarían tan bien como uno desearía, si se pusieran en práctica. Ahora bien, otras funcionarán mejor de lo esperado. Lo que resulta crucial, más allá de cualquier concreción, es la voluntad de actuar con determinación, de promover políticas de creación de empleo y de actuar sin descanso hasta que se consiga la meta del pleno empleo.

Por otro lado, los tímidos indicios de recuperación en los datos económicos recientes, si acaso, refuerzan aún más la necesidad de una intervención decidida. A mi entender, al menos, parece que la economía estadounidense podría estar remontando; quizá el motor económico esté a punto de prender, tal vez estemos a punto de lograr un crecimiento capaz de sostenerse a sí mismo. Pero no es nada seguro, ni mucho menos. Así que es hora de pisar a fondo el pedal del acelerador, no de levantarlo.

La gran pregunta, por descontado, es si alguien de los que está en una posición de poder será capaz de, o querrá, seguir el consejo de los que defendemos que es preciso adoptar nuevas medidas. ¿Los políticos, con sus desavenencias, estorbarán el proceso?

Sin duda, lo harán. Pero esto no es razón para abandonar. Y a ello le dedico mi último capítulo.