PAYNE: Y tú, Peter, ¿qué crees que pasará con la inflación? ¿Crees que la inflación será el gran tema de 2010?

SCHIFF: Pues bien, mira, yo sé que la inflación va a empeorar en 2010. O se descontrolará ahora o lo hará en 2011 o 2012, pero yo sé que muy pronto vamos a sufrir una grave crisis de inflación. Va a eclipsar la crisis financiera y disparará los precios del consumo de una forma exagerada, igual que las tasas de interés y el desempleo.

PETER SCHIFF, economista «austeríaco», en conversación con el locutor político Glenn Beck,

28 de diciembre de 2009

LA HISTORIA DE ZIMBABUE Y WEIMAR

Durante los últimos años —y especialmente, desde luego, desde que Barack Obama asumió la presidencia—, las ondas radiofónicas y las páginas de opinión se han llenado de alertas de que estamos a punto de sufrir una inflación atroz. Y no solo la inflación: se predice que Estados Unidos padecerá una auténtica hiperinflación y seguirá los pasos ora de la moderna Zimbabue, ora de la Alemania de Weimar, en la década de 1920.

El sector derecho del espectro político estadounidense ha dado plena credibilidad a este temor a la inflación. Ron Paul, quien se define a sí mismo como partidario de la escuela económica austríaca y tiene la costumbre de proclamar alertas apocalípticas sobre la inflación, dirige el subcomité de la Cámara de Representantes sobre política monetaria; y el hecho de que fracasara en sus aspiraciones presidenciales no debería oscurecer que ha tenido éxito al convertir su ideología económica en la ortodoxia del Partido Republicano. Así, los congresistas republicanos reprochan a Ben Bernanke que haya «degradado» el dólar; y los candidatos republicanos a la presidencia compiten entre sí en denunciar con la mayor vehemencia las supuestas políticas inflacionarias de la Reserva Federal. (El premio se lo ha llevado Rick Perry, al advertir al presidente de la Reserva de que «en Texas lo vamos a tratar muy mal» si emprende cualquier otra iniciativa de expansión.)

Y no se trata solo de los más excéntricos. El alarmismo sobre la inflación también lo han practicado economistas conservadores con credenciales respetadas. Así, Alian Meltzer, conocido monetarista e historiador de la Reserva Federal, envió este mal augurio desde las páginas del New York Times, el 3 de mayo de 2009:

La tasa de interés controlada por la Reserva Federal es prácticamente cero; y el enorme incremento en las reservas bancadas —causado por las adquisiciones de bonos e hipotecas por parte de la Reserva— sin duda causará una inflación grave, si se permite que continúe…

Ningún país que —como el nuestro en la actualidad— se enfrente a colosales déficits presupuestarios, un rápido incremento en la oferta de dinero y la perspectiva de una devaluación monetaria sostenida ha experimentado nunca una deflación. Estos factores son heraldos de la inflación.

Pero Meltzer se equivocaba. Dos años y medio después de su advertencia, la tasa de interés controlada por la Reserva Federal sigue próxima al cero; la Reserva ha continuado comprando bonos e hipotecas y, con ello, incrementando las reservas bancarias; y los déficits presupuestarios han seguido siendo enormes. Sin embargo, la tasa de inflación media, en este período, ha sido solo del 2,5 por 100; y si excluimos los volátiles precios de la alimentación y la energía —según recomendaba hacer el propio Meltzer—, entonces la inflación media ha sido solo del 1,4 por 100. Son niveles de inflación que se mueven por debajo de la media histórica. En particular, con el gobierno de Obama la inflación ha sido muy inferior a lo que los economistas liberales solían ensalzar con entusiasmo: la inflación que se vivió en el supuestamente paradisíaco segundo mandato de Ronald Reagan, el del «amanecer en América».

Además, había gente como yo que sabíamos que ocurriría así: que mientras la economía estuviera en depresión, no habría una inflación galopante. Lo sabíamos tanto por la teoría como por la historia: desde 2000, Japón ha combinado déficits muy importantes con un crecimiento monetario rápido, en una economía deprimida; y lejos de experimentar una inflación elevada, ha seguido atascado en la deflación. Para ser sincero, por mi parte pensé que quizá ahora nos veríamos en situación de deflación real; en el próximo capítulo analizaré por qué no ha sido así. Como fuere, se ha confirmado la predicción de que las acciones de la Reserva Federal, que se tildaba de inflacionarias, de hecho no provocarían un ascenso de la inflación.

Ahora bien, la alerta de Meltzer sonaba razonable, ¿no? Si la Reserva Federal imprimía grandes cantidades de dinero —pues, a grandes rasgos, esa es la manera en la que paga todos los bonos e hipotecas que adquiere— y el gobierno federal asume déficits presupuestarios de más de un millón de dólares, ¿por qué no vemos un fuerte incremento inflacionario?

La respuesta está en la depresión económica; más específicamente, en lo que confío que vaya siendo un concepto familiar, el de la trampa de liquidez, en la cual ni siquiera las tasas de interés a cero son suficientemente bajas como para inducir a un gasto tal que restaure el pleno empleo. Cuando un país no se halla inmerso en una trampa de liquidez, entonces imprimir mucho dinero resulta en efecto un factor inflacionario. Pero cuando uno está en la trampa, no lo es; de hecho, la cantidad de dinero que imprime la Reserva resulta prácticamente irrelevante.

Hablemos por un momento de conceptos básicos y miremos luego qué ha pasado en realidad.

DINERO, DEMANDA E INFLACIÓN (O SU AUSENCIA)

Todo el mundo sabe que, por norma general, imprimir grandes cantidades de dinero produce inflación. Pero ¿cómo funciona eso, exactamente? Responder a esta pregunta es clave para comprender por qué no funciona así en las circunstancias actuales.

Primero, lo primero: la Reserva Federal no imprime dinero por sí misma, aunque sus iniciativas pueden hacer que el Tesoro lo imprima. Lo que sí hace la Reserva, cuando así lo decide, es comprar activos; normalmente, se trata de letras del Tesoro (deuda gubernamental) a corto plazo, pero últimamente también ha adquirido una variedad mucho mayor de activos. También hace préstamos directos a los bancos, pero esto, de hecho, supone lo mismo; basta con pensar en ello como una adquisición de tales préstamos. El aspecto crucial es dónde consigue la Reserva Federal los fondos con los que compra activos. Y la respuesta nos dice que los crea de la nada. La Reserva habla con, pongamos, Citibank y le ofrece comprar letras del Tesoro por valor de 1.000 millones de dólares. Cuando Citi acepta la oferta, transfiere la propiedad de las letras a la Reserva y, a cambio, la Reserva otorga a Citi créditos por valor de 1.000 millones de dólares en la cuenta de reserva que Citi, como todos los bancos comerciales, mantiene en la Reserva. (Los bancos pueden usar estas cuentas de reserva de un modo muy similar al resto de cuentas bancarias; pueden emitir cheques y también pueden retirar fondos en metálico, si es lo que desean sus clientes.) Y detrás de este crédito no hay nada; la Reserva tiene el derecho exclusivo a conjurar dinero de modo que empiece a existir cuando esta lo decida.

¿Qué ocurre a continuación? En tiempos normales, Citi no quiere dejar sus fondos en una cuenta de reserva, sin movimiento, de forma que apenas le producen interés (si algo le rentan), por lo que retira los fondos y los presta a otros. En su mayoría, los fondos prestados regresan a Citi o a otro banco; en su mayoría, pero no todos, porque al público le gusta retener parte de su riqueza en forma de dinero contante, vaya, de trocitos de papel con el retrato de los presidentes difuntos. En cuanto a los fondos que sí vuelven a los bancos, pueden prestarse de nuevo, etcétera.

Aun así, ¿cómo se traduce esto en inflación? No de una manera directa. El bloguero Karl Smith ha acuñado un término útil: «inflación inmaculada», con el que se refiere a la creencia de que imprimir dinero, de algún modo, eleva los precios por medios que superan a las fuerzas normales de la oferta y la demanda. No es así como funciona. Las empresas no deciden elevar los precios porque la oferta de dinero se ha incrementado; lo hacen porque la demanda ha subido y creen que pueden incrementar los precios sin perder demasiadas ventas. Los trabajadores no solicitan sueldos más elevados porque han leído artículos sobre la expansión del crédito, sino que buscan pagas mayores porque hay más puestos de trabajo disponibles y esto ha favorecido su poder de negociación. Así, la razón de que «imprimir dinero» —en realidad, que la Reserva Federal compre activos con fondos creados de la nada, lo que no está tan lejos— pueda causar inflación es que la expansión del crédito que estas adquisiciones de la Reserva ponen en marcha comporta gastos más elevados y una demanda superior.

Y esto ya dice, directamente, que el modo en que imprimir dinero causa inflación es a través de un auge que hace que la economía se caliente de más. Sin auge no hay inflación; si la economía se mantiene deprimida, no hay que inquietarse por las consecuencias inflacionarias de crear dinero.

Bien, alguien preguntará aquí por la «estanflación», infame condición en la que se combinan la inflación y un desempleo elevado. En efecto, a veces ocurre. Los «choques de la oferta» —provocados por factores como cosechas fallidas o embargos de petróleo— pueden hacer que los precios de las materias primas asciendan incluso cuando la economía, en general, se halla en depresión. Y estos incrementos de precio, a su vez, pueden causar una inflación más general si muchos trabajadores tienen contratos con revisiones salariales vinculadas al coste de la vida, tal como era habitual en los años setenta, la década de la estanflación. Pero en la economía estadounidense del siglo xxi apenas hay contratos de esta índole y, de hecho, hemos tenido varios casos de alza repentina de los precios del petróleo (muy especialmente, en 2007-2008) que elevaron los precios generales del consumo, pero nunca se filtraron a los salarios y, por lo tanto, nunca causaron una espiral de sueldos y precios.

Bien, pese a todo, uno podría imaginar que todas esas adquisiciones de activos por parte de la Reserva Federal podrían haber provocado un auge desbocado y, en consecuencia, un estallido de inflación. Pero es evidente que no ha ocurrido así. ¿Por qué?

La respuesta es que nos hallamos en una trampa de liquidez: la economía se encuentra en depresión aun a pesar de que las tasas de interés a corto plazo son prácticamente de cero. Esto produce un cortocircuito en el proceso por el que las compras de la Reserva suelen causar una explosión y, tal vez, inflación.

Piénsese en lo que acabo de decir sobre la cadena de acontecimientos iniciada cuando la Reserva Federal compra un grupo de bonos a los bancos, y paga estos bonos dando crédito a los bancos en sus cuentas de reserva. En tiempos normales, los bancos no quieren que los fondos permanezcan ahí, sin movimiento, sino que desean prestarlos a terceros. Pero no vivimos en tiempos normales. Los activos seguros no rentan prácticamente nada, tan cerca del cero están; así un préstamo seguro apenas tendrá rendimiento; y en tales circunstancias, ¿para qué prestar? Sigue habiendo préstamos inseguros, por ejemplo a empresas o compañías de perspectivas algo arriesgadas, por los que se pagan tasas de interés más elevadas. Pero se trata de préstamos que, en fin, no son seguros.

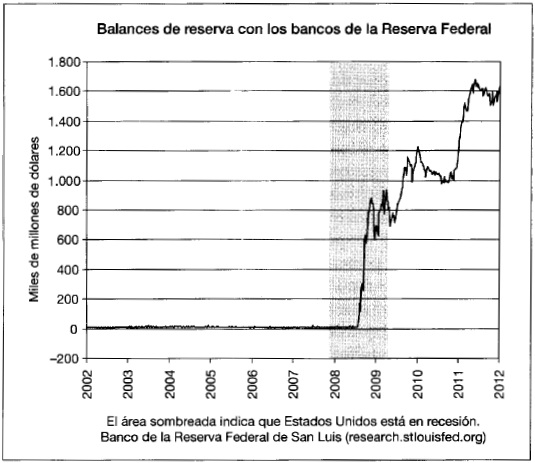

Así, ahora, cuando la Reserva Federal compra activos dando crédito a las cuentas de reserva de los bancos, por lo general los bancos optan por dejar los fondos ahí, sin movimiento. La figura de la página 169 muestra el valor total de estas cuentas bancarias a lo largo del tiempo: pasan de ser insignificantes a ser descomunales, tras la caída de Lehman, lo que no es sino otra forma de decir que las grandes sumas «impresas» por la Reserva no han ido, de hecho, a ninguna parte.

Llegados a este punto, entiendo que vale la pena apuntar que esto no supone que las adquisiciones de activos realizadas por la Reserva Federal hayan sido inútiles. En los meses posteriores a la caída de Lehman, la Reserva hizo préstamos cuantiosos a bancos y otras instituciones financieras que, probablemente, ayudaron a evitar que el pánico bancario fuera aún mayor que el que sufrimos en realidad.

Las reservas bancarias han subido mucho desde que la Reserva Federal empezó a actuar, pero sin causar inflación.

Fuente: Junta de Gobernadores de la Reserva Federal

Entonces la Reserva entró en el mercado de los pagarés, que las empresas emplean para la financiación a corto plazo; y ayudó a mantener el comercio en funcionamiento, en un momento en el que, probablemente, los bancos no habrían ofrecido los fondos necesarios. En suma, la Reserva tomaba iniciativas que, según podemos ver, impidieron que la crisis financiera fuera mucho peor. Lo que no hizo, sin embargo, fue adoptar acciones que disparasen la inflación.

Habrá lectores de mi país que, en este momento, protesten y digan: «Sí estamos sufriendo una inflación elevada». ¿Es así? Hablemos de lo que dicen las cifras.

¿CUÁN ALTA ES LA INFLACIÓN, EN REALIDAD?

¿Cómo se mide la inflación? La primera escala, como debería ser, nos lleva al índice de precios al consumo, que en Estados Unidos es responsabilidad de la Agencia de Estadística Laboral y calcula el coste de una cesta de bienes y servicios que, se supone, representa la compra de un hogar típico. ¿Qué nos dice el IPC?

Bien, supongamos que empezamos en septiembre de 2008, el mes de la caída de Lehman; y, no por coincidencia, el mes en que la Reserva Federal comenzó con sus compras de activos a gran escala (es decir, empezó a «imprimir dinero» en grandes cantidades). Durante los tres años posteriores, los precios del consumo subieron el increíble total del 3,6 por 100, es decir, el 1,2 por 100 anual. No se percibe aquí la «grave inflación» que muchos predecían, ni menos parece constatarse que Estados Unidos se haya azimbabuado.

Ahora bien, el índice de la inflación no ha sido constante a lo largo del período. En el primer año posterior a Lehman, de hecho, los precios cayeron el 1,3 por 100; en el segundo, subieron un 1,1 por 100; y en el tercero, aumentaron un 3,9 por 100. ¿Acaso está despegando la inflación?

En realidad, no. A principios de 2012, la inflación estaba frenándose, claramente; en los seis meses previos, la inflación media, medida según el índice anual, había sido de tan solo el 1,8 por 100; y los mercados parecían esperar que la inflación se mantendría baja en adelante. Y esto no supuso ninguna sorpresa para muchos economistas, incluido yo (o Ben Bernanke). Pues siempre hemos mantenido que el ascenso de la inflación que se produjo a finales de 2010 y en la primera mitad de 2011 fue un problema temporal, reflejo de un aumento pasajero de los precios mundiales del crudo y otros productos; y que no había en marcha ningún proceso inflacionario real, y tampoco ningún gran aumento de la inflación subyacente en los Estados Unidos.

Pero ¿qué quiero decir con «inflación subyacente»? En torno del concepto de «inflación básica» o «subyacente» hay bastante confusión, por lo cual creo que convendrá aportar aquí alguna aclaración. ¿Por qué necesitamos este concepto, y cómo se debe medir?

Por lo general, la inflación básica se mide eliminando los alimentos y la energía del índice de precios; pero existen varias formas de medición alternativa y todas apuntan al mismo objetivo.

Primero aclararé un par de malentendidos. La inflación básica›no se usa para fines tales como calcular los ajustes del coste de la vida para la seguridad social; estos se basan en el IPC normal. Y en cuanto a la gente que dice cosas como: «Es un concepto estúpido; la gente tiene que gastarse el dinero en la comida y el combustible, así que no pueden eliminarse de las cifras de inflación», están marrando el blanco. La inflación básica no se creó con la meta de medir el coste de la vida, sino algo distinto: la inercia inflacionaria.

Pensémoslo así. Algunos precios de la economía fluctúan sin cesar, en respuesta a la oferta y la demanda; los alimentos y los combustibles son los ejemplos más obvios. Ahora bien, muchos precios no fluctúan de este modo; los establecen compañías que solo tienen unos pocos competidores, o se negocian en contratos a largo plazo, por lo cual solo se revisan en intervalos que van de varios meses a varios años. También muchos salarios se fijan así.

La cuestión crucial, al respecto de estos precios menos flexibles, es que, como no se revisan muy a menudo, se establecen tomando en cuenta la inflación futura. Así, supongamos que debo establecer mis precios para el próximo año y que calculo que el nivel de precios general (que incluye cosas tales como el precio medio de los bienes en competencia) subirá el 10 por 100 a lo largo del año. Entonces, probablemente, fijaré un precio en torno a un 5 por 100 superior a lo que haría si solo tomara en consideración las condiciones actuales.

Pero la historia no acaba aquí: como estos precios que se fijan temporalmente solo se revisan a intervalos, sus revisiones incluyen a menudo una actualización. Supongamos de nuevo que establezco mis precios una vez al año y que hay una tasa de inflación general del 10 por 100. Entonces, cuando vuelva a fijar mis precios, hallaré que probablemente son en torno al 5 por 100 inferiores a lo que «deberían» ser; añádase este efecto a la anticipación de la inflación futura y es probable que yo aumente mis precios un 10 por 100; y lo haré así incluso si en la actualidad la oferta y la demanda están más o menos equilibradas.

Bien, ahora imaginemos una economía en la que todo el mundo está haciendo esto. Lo que ello nos indica es que la inflación tiende a perpetuarse a sí misma, salvo que haya un gran exceso bien de oferta, bien de demanda. En particular, una vez que la expectativa de, digamos, una persistente inflación del 10 por 100 se ha quedado «grabada» en la economía, será preciso un período importante de atonía —años de mucho desempleo— para que este porcentaje se reduzca. Un caso claro al respecto es la desinflación de los primeros años ochenta, en la que hizo falta una recesión muy intensa para que la inflación bajara de cerca de un 10 por 100 a cerca de un 4 por 100.

En cambio, un estallido de inflación que no queda grabado en la economía puede decaer con rapidez o incluso invertirse. En 2007-2008 hubo un fuerte incremento de los precios del petróleo y la alimentación, por efecto de una combinación de mal tiempo y demanda creciente de economías emergentes como China, que disparó la inflación (medida por el IPC) hasta el 5,5 por 100. Pero los precios de las materias primas pasaron a caer de nuevo y la inflación entró en valores negativos.

Así, la forma en que se debe reaccionar a una inflación creciente depende de si es algo similar al incremento de 2007-2008 (es decir, algo temporal) o si bien es la clase de incremento inflacionario que parece estar quedando grabado en la economía y será difícil de invertir.

Y si uno ha prestado atención al período comprendido entre el otoño de 2010 y el verano de 2011, habrá visto algo que se parecía mucho, a grandes rasgos, a 2007-2008. Los precios del petróleo y otras materias primas subieron bastante en un período de unos seis meses, debido ante todo, de nuevo, a la demanda de China y otras economías emergentes; pero los indicadores de precios que excluían la alimentación y la energía subieron mucho menos y el crecimiento de los salarios no se aceleró lo más mínimo. En junio de 2011, Ben Bernanke declaró que «no hay datos que prueben que la inflación esté adoptando una base amplia o esté arraigando en nuestra economía; de hecho, los incrementos de precio de un único producto —la gasolina— explican el grueso del reciente aumento de la inflación de los precios al consumo», y a continuación predijo que la inflación se frenaría en los meses subsiguientes.

Desde la derecha, claro, muchas voces lo pusieron en la picota, reprochándole que se tomara la inflación a la ligera. En el bando republicano, prácticamente todos consideraron que el ascenso en los precios de las materias primas no era un factor temporal que estuviera distorsionando las cifras de la inflación general, sino la punta que asomaba de un inmenso iceberg inflacionario; y todo el que se permitía disentir podía esperar una respuesta virulenta. Pero Bernanke estaba en lo cierto: la subida de la inflación era de veras temporal y ya se ha desvanecido.

Solo que ¿podemos confiar en las cifras? Permítanme hacer una digresión más, que de la mano de la inflación nos llevará al mundo de las teorías de la conspiración.

Ante el hecho de que la inflación no se dispara, como se suponía que iba a hacer, los alarmistas tienen varias opciones. Pueden admitir que se han equivocado; pueden hacer caso omiso de los datos; o pueden afirmar que los datos mienten y que los federales están ocultando la cifra de la verdadera inflación. Son muy pocos, que yo haya sabido, los que han elegido la alternativa número uno; mi experiencia, en los últimos diez años de lidiar con expertos y entendidos varios, es que casi nadie admite haberse equivocado sobre nada. Muchos han elegido la segunda alternativa y sencillamente prescinden de sus erróneas predicciones pasadas. Pero un número importante ha buscado refugio en la tercera posibilidad y da crédito a las denuncias de que la Agencia de Estadística Laboral está «cocinando» los datos para esconder la inflación real. Estas denuncias gozaron del apoyo de figuras no poco prominentes cuando Niall Ferguson, el historiador y analista que ya he mencionado en el estudio de los déficits y su impacto, utilizó su columna de Newsweek para corroborar la afirmación de que la inflación, en realidad, asciende a cerca del 10 por 100.

¿Cómo podemos saber que esto no es así? Por ejemplo, bastaría con mirar qué hace en realidad la Agencia de Estadística Laboral —que es muy transparente— y comprobar que es razonable. También cabe observar que, si la inflación fuera en verdad del 10 por 100, el poder adquisitivo de los trabajadores se estaría desplomando, hipótesis que no encaja con lo que nos dice la observación; se ha estancado, sí, pero no se desploma. Una solución mejor aún, sin embargo, pasa simplemente por comparar las estadísticas de precios oficiales con los cálculos generados por entidades privadas independientes; muy especialmente, con el «proyecto de los mil millones de precios» del MIT, que basa sus cálculos en la venta por internet. Pues bien, estos cálculos privados, en lo esencial, cuadran con las cifras oficiales.

Por descontado, también podría ser que el MIT formara parte de la conspiración…

Al final, pues, todo ese alarmismo inflacionario ha sido sobre una amenaza inexistente. La inflación subyacente es baja y, como la economía se encuentra en depresión, es probable que sea aún más baja en los años próximos.

Y esto no es un aspecto positivo. Que la inflación esté bajando o, peor aún, que incluso entremos en deflación hará que sea mucho más difícil recuperarse de esta depresión. A lo que deberíamos aspirar es a lo contrario: a una inflación moderadamente más elevada, digamos, por ejemplo, una inflación subyacente de en torno al 4 por 100. (Esta es, dicho sea de paso, la cifra que predominó durante el segundo mandato de Ronald Reagan.)

EN DEFENSA DE UNA INFLACIÓN MÁS ALTA

En febrero de 2010, el Fondo Monetario Internacional publicó un documento escrito por Olivier Blanchard, su economista en jefe, y dos de sus compañeros, bajo un título en apariencia inocuo como el de «Replanteamiento de la política macroeconómica». El contenido del documento, sin embargo, no se parecía mucho a lo que uno esperaría oír del FMI. Era un análisis de conciencia, que ponía en duda los principios sobre los cuales el FMI —y casi todas las personas que habían ocupado posiciones de responsabilidad— habían basado su política durante los últimos veinte años. Lo más notable era que apuntaba que los bancos centrales —como la Reserva Federal o el Banco Central Europeo— quizá habían buscado una inflación demasiado baja; que quizá sería mejor aspirar a una tasa de inflación del 4 por 100, y no el 2 por 100 (o inferior) que se ha convertido en la norma de toda política «sensata».

Muchos quedamos sorprendidos; y no tanto porque Blanchard, un macroeconomista muy destacado, pueda pensar tales cosas, sino por el hecho de que se le permita decirlas. Blanchard fue compañero mío en el MIT, durante muchos años, y diría que su punto de vista sobre cómo funciona la economía no se diferencia mucho del mío. Sea como fuere, habla bien del FMI que permita que estas concepciones se expongan en público, aunque no hayan recibido exactamente la aprobación institucional.

Pero ¿por qué necesitamos una inflación más elevada? Como veremos en un minuto, en realidad hay tres razones por las cuales una inflación más alta nos ayudaría, en la situación en que nos encontramos. Pero antes de llegar ahí, preguntémonos por los costes de la inflación. ¿Cuán negativo sería que los precios subieran un 4 por 100 anual, en vez de un 2 por 100?

La respuesta, según la mayoría de los economistas que han intentado calcularlo, es que los costes serían poco importantes. Una inflación muy elevada puede causar costes económicos de calado, tanto porque invita a no utilizar el dinero —e impulsa a la gente a retroceder a una economía del trueque— como porque complica mucho la planificación. Nadie quiere minimizar los horrores de una situación similar a la de Weimar, cuando la gente usaba trozos de carbón como dinero y resultaba imposible tanto establecer contratos a largo plazo como dar cuentas responsable e informativamente.

Pero una inflación del 4 por 100 no produce ni la sombra de estos efectos. De nuevo, recuérdese que la tasa de inflación se movió en torno al 4 por 100 durante el segundo mandato de Reagan; y en aquel momento, nadie consideró que fuera un factor particularmente negativo.

En cambio, una tasa de inflación relativamente más elevada podría reportar tres beneficios.

El primero —y en este hacían hincapié Blanchard y sus compañeros— es que una tasa de inflación más alta podría aliviar las limitaciones impuestas por el hecho de que las tasas de interés no pueden bajar por debajo de cero. Irving Fisher —el mismo Irving Fisher que desarrolló el concepto de la deflación por deuda, clave para comprender la depresión en la que estamos— señaló hace ya mucho tiempo que la expectativa de una inflación más elevada, cuando el resto de circunstancias no cambian, hace que solicitar préstamos resulte más atractivo: si los prestatarios creen que podrán devolver sus préstamos en dólares que valdrán menos que los dólares que toman prestados hoy, se mostrarán más dispuestos a endeudarse y gastar sea cual sea la tasa de interés.

En tiempos normales, esta mayor predisposición a gastar se compensa con tasas de interés más altas: en teoría —y, en buena medida, también en la práctica— a una expectativa de inflación más alta se corresponden tasas paralelamente más altas. Pero en este preciso momento nos hallamos en una trampa de liquidez, en la que las tasas de interés, por decirlo así, «quieren» bajar por debajo del cero; pero no pueden hacerlo porque entonces la gente opta, sencillamente, por retener su dinero. En esta situación, que se espere una inflación más elevada no se traduciría, al menos en un principio, en tasas de interés más altas; de modo que, en la práctica, generaría más préstamos.

Por decirlo con palabras algo distintas (y del modo en que lo dijo el propio Blanchard), si antes de la crisis la inflación rondaba el 4 por 100, y no el 2 por 100, las tasas de interés a corto plazo se habrían movido en torno al 7 por 100, y no al 5 por 100; y la Reserva Federal, por lo tanto, habría tenido mucho más margen que cortar cuando estalló la crisis.

Ahora bien, esta no es la única razón por la que una inflación más elevada resultaría útil. Tenemos también el exceso de deuda pendiente: la demasía de endeudamiento privado que preparó el terreno para el momento de Minsky y la posterior recesión. La deflación —dijo Fisher— puede deprimir una economía al elevar el valor real de la deuda. A la inversa, entonces, la inflación podría ser de ayuda al reducir ese valor real. En el momento actual, los mercados parecen esperar que el nivel de precios en Estados Unidos sea, en 2017, cerca de un 8 por 100 superior a lo que es hoy en día. Si pudiéramos lograr una inflación 4 o 5 puntos porcentuales más elevada —de modo que los precios fueran un 25 por 100 superiores—, el valor.real del endeudamiento hipotecario sería sustancialmente menor al que tendrá si se cumplen las expectativas actuales; en consecuencia, la economía habría avanzado mucho más en el camino hacia la recuperación sostenida.

Y aún hay otro argumento más a favor de una inflación más alta, que no resulta de especial importancia para Estados Unidos, pero sí para Europa: los salarios están sujetos a una «rigidez nominal frente a la reducción», lo que es econojerga para el hecho —abrumadoramente constatado por la experiencia reciente— de que los trabajadores son muy reacios a aceptar recortes de salario explícitos. Quien diga: «¡Pues claro que son reacios!», está perdiendo de vista algo importante: los trabajadores son mucho más reacios a aceptar, digamos, que a final de mes les ingresen en su cuenta una cantidad un 5 por 100 inferior a la que recibían, que no a aceptar un ingreso inalterado cuyo poder adquisitivo, sin embargo, se ve erosionado por la inflación. No pretendo decir con esto que los trabajadores sean necios ni tercos, claro: cuando te piden que aceptes una rebaja en la paga, es muy difícil saber si tu jefe se está aprovechando de ti; y esta es una cuestión que no se plantea cuando hay un incremento del coste de la vida provocado por fuerzas que, a todas luces, escapan al control de tu jefe.

Esta rigidez nominal frente a la reducción —disculpen, a veces la jerga es útil para especificar un concepto en particular— es, probablemente, la razón de que Estados Unidos no haya vivido una deflación real, aun cuando la economía se encuentra deprimida. Hay trabajadores que aún están logrando aumentos de sueldo, por una variedad de razones; y son relativamente pocos los que están viendo reducciones reales de su salario. Por ello, el nivel general de los salarios aún sigue ascendiendo lentamente, pese al enorme desempleo; y esto, a su vez, contribuye a que los precios generales también sigan ascendiendo lentamente.

Esto no representa ningún problema para Estados Unidos. Al contrario, lo último que necesitamos, en este momento, es un descenso general de los salarios, que exacerbaría el problema de la deflación por deuda. Pero, como veremos en el próximo capítulo, supone una dificultad grave para algunas naciones europeas, que necesitan —como el aire que respiran— rebajar sus salarios en comparación con los que se pagan en Alemania. Es un problema terrible; pero un problema que resultaría considerablemente menos terrible si Europa tuviera una inflación del 3 o el 4 por 100, y no el 1 por 100 que los mercados esperan que predomine en los años venideros. Muy pronto volveré sobre esta cuestión.

Bien, el lector quizá se pregunte ahora por qué ansiar esa inflación más alta. Para responder a esto recordemos que la doctrina de la inflación «inmaculada» no tiene sentido: sin explosión económica, no hay inflación. Y ¿cómo podemos lograr ese auge?

Pues bien, para lograr ese objetivo necesitamos combinar un estímulo fiscal fuerte con políticas de apoyo tanto de la Reserva Federal como de las entidades similares de otros países. Llegaremos a este punto más adelante.

Ahora resumamos dónde nos encontramos. Durante los últimos años, hemos estado sometidos a una serie de avertencias alarmistas sobre el peligro de la inflación. Sin embargo, para los que entendían la naturaleza de la depresión en que nos hallamos, estaba claro que estas alertas eran del todo erróneas; y, desde luego, el supuesto estallido inflacionario sigue sin llegar. La realidad es que la inflación, de hecho, es demasiado baja; y en Europa, adonde vamos acto seguido, esto forma parte de una situación extremadamente dificultosa.