Quizá haya algunas disposiciones impositivas tales que animen a las empresas a contratar pronto, antes que permanecer al margen. Así que las estamos analizando.

Sin embargo, creo que es importante reconocer que, si seguimos incrementando la deuda, justo en medio de esta recuperación, puede ocurrir que, en algún punto, la gente pueda perder la confianza en la economía estadounidense de forma que, de hecho, volvamos a entrar en recesión.

Declaración del presidente Barack Obama a Fox News, noviembre de 2009

En otoño de 2009 ya había quedado claro que cuantos advertían de que el plan de estímulo original era demasiado corto habían dado en el clavo. Cierto, la economía ya no estaba en caída libre. Pero el deterioro había sido pronunciado y no había signos de una recuperación rápida, capaz de reducir el desempleo a un ritmo mínimamente razonable.

Esta era exactamente la clase de situación en la que los asesores de la Casa Blanca, en origen, habían previsto regresar al Congreso y solicitar un nuevo plan de estímulo. Pero esto no llegó a ocurrir. ¿Por qué?

Una razón es que habían errado en el cálculo político: como algunos temieron cuando vio la luz el plan original, la inadecuación del primer estímulo desacreditó el concepto general de estímulo, en el sentir de la mayoría de los estadounidenses, y envalentonó a los republicanos a seguir con su oposición al estilo «tierra quemada».

Pero había otra razón: buena parte de los debates, en Washington, habían pasado de centrarse en el desempleo a ocuparse ante todo del endeudamiento y el déficit. Las advertencias ominosas sobre el peligro de un déficit excesivo se convirtieron en pan de cada día de los gestos políticos; eran lo que la «gente muy seria» (término sobre el que volveré repetidamente) usaba para proclamar su seriedad. Como indica claramente la cita inicial, el propio Obama entró en el juego: en su primer discurso sobre el Estado de la Unión, a principios de 2010, propuso más recortes de gasto que nuevos estímulos. Y en 2011 se han oído por todo el país advertencias espeluznantes sobre el terrible desastre que acaecerá si no reducimos el déficit de inmediato.

Lo extraño del asunto fue que no había, ni hay, pruebas que apoyen este cambio de enfoque, que se aleja del empleo para centrarse en el déficit. Mientras que los perjuicios causados por el desempleo son reales y terribles, el daño causado por el déficit, a un país como Estados Unidos y en su situación actual, es ante todo hipotético. La carga cuantificable del endeudamiento es muy inferior a lo que imaginaría el lector a juzgar por la retórica empleada; y los avisos en torno de una supuesta crisis del endeudamiento no tienen base. De hecho, las predicciones de los «halcones» del déficit han sido rebatidas una y otra vez por los hechos, mientras que quienes defendían que los déficits no suponen un problema en un contexto de depresión económica han acertado repetidamente. Además, los que adoptaron decisiones de inversión basadas en tales predicciones, como Morgan Stanley en 2010 o Pimco en 2011, han terminado perdiendo mucho dinero.

A pesar de lo anterior, el miedo al déficit sigue dominando nuestro discurso político y de gestión general. Más adelante, en este mismo capítulo, intentaré explicar por qué. Primero, sin embargo, déjenme exponer lo que afirman los «halcones» del déficit y describir qué ha sucedido en realidad.

LOS INVISIBLES «VIGILANTES» DEL MERCADO DE BONOS

Yo solía pensar que, de existir la reencarnación, quería volver como el presidente, o el papa, o un bateador de leyenda. Pero ahora quiero volver siendo el mercado de bonos. Puedes intimidar a cualquiera.

JAMES CARVILLE, estratega de la campaña de Clinton

Allá por los años ochenta, Ed Yardeni, un experto en dirección de empresas, acuñó el término de «vigilantes de bonos» [8] para referirse a los inversores que, cuando pierden la confianza en las políticas fiscales o monetarias de un país, se deshacen a toda prisa de sus bonos; esto eleva mucho el coste de los préstamos suscritos en adelante por ese país. El miedo a los déficits presupuestarios obedece sobre todo al temor a un ataque de estos «vigilantes» del mercado de bonos. Y los defensores de la austeridad fiscal, o de fuertes recortes en el gasto gubernamental (incluso en contextos de desempleo muy elevado), aducen a menudo que tenemos que cumplir con sus exigencias y satisfacer al mercado de los bonos.

Pero el propio mercado no parece estar de acuerdo con esta teoría: si acaso, dice que Estados Unidos debería tomar prestado más dinero, puesto que en este momento los costes de su endeudamiento son muy bajos. De hecho, con los ajustes de la inflación, en realidad son costes negativos: en efecto, los inversores están pagando al gobierno estadounidense una cuota para que este preserve su riqueza. ¡Ah!, y se trata de tasas de interés a largo plazo; así que el mercado no dice que las cosas vayan bien ahora, sino que los inversores no prevén problemas de calado en los años venideros.

No importa, dicen los halcones; los costes del endeudamiento se dispararán al momento como no recortemos el gasto ahora mismo, pero ya. Esto equivale a decir que el mercado no tiene razón. Bien, podría ser; pero no deja de ser extraño —por decirlo suavemente— que uno fundamente sus exigencias en la afirmación de que debemos cambiar las directrices políticas para satisfacer a los mercados y, acto seguido, haga caso omiso del hecho obvio de que el propio mercado no comparte tales inquietudes.

Que las tasas de interés no subieran como se había predicho no se debió a que se hubiera acabado antes con los grandes déficits. En el transcurso de 2008, 2009, 2010 y 2011, la combinación de bajos ingresos fiscales y el gasto asistencial —resultado ambos de una economía deprimida— forzaron al gobierno federal a suscribir préstamos de más de 5 billones de dólares. Y con cada mínimo incremento de las tasas de interés, a lo largo de este período, se han hecho oír voces influyentes que anunciaban que los «vigilantes» de los bonos ya estaban aquí y que Estados Unidos estaba a punto de verse incapaz de solicitar con éxito tanto dinero. Pero todos los incrementos de tasas descendieron luego y 2012 se ha iniciado, para Estados Unidos, con unos costes de endeudamiento que están próximos al mínimo histórico.

La siguiente figura muestra las tasas de interés desde el principio de 2007, junto con los supuestos avistamientos de esos huidizos controladores. Los números del cuadro se refieren a lo siguiente:

Wall Street Journal publica un editorial titulado: «Los vigilantes de los bonos: se vuelve a imponer la disciplina a la política estadounidense», donde predice que las tasas de interés subirán si no se reducen los déficits.

El presidente Obama dice a Fox News que, si seguimos aumentando el endeudamiento, podríamos recaer en la recesión.

Morgan Stanley predice que el déficit impulsará las tasas de interés a 10 años hasta el 5,5 por 100 a finales de 2010.

Wall Street Journal —ahora en la sección de noticias, no en el editorial— publica un artículo titulado: «Los temores al endeudamiento hacen subir las tasas». No se ofrecen pruebas de que el temor al endeudamiento —en lugar de la esperanza de recuperación— fuera el responsable de aquel ligero aumento de las tasas.

Bill Gross, del fondo de inversiones Pimco, avisa que las tasas de interés de Estados Unidos solo se mantienen bajas porque la Reserva Federal está adquiriendo fondos, y predice una subida de las tasas cuando el programa de adquisición de bonos se termine, en junio de 2011.

6. Standard and Poor’s rebaja la calificación del gobierno de Estados Unidos, que pierde el nivel de AAA.

El área sombreada indica que Estados Unidos está en recesión. Banco de la Reserva Federal de San Luis (research.stlouisfed.org)

Fuente: Junta de Gobernadores de la Reserva Federal

Y, a finales de 2011, Estados Unidos podía solicitar dinero a un coste más bajo que nunca.

Lo que importa comprender, a este respecto, es que no se trató tan solo de un error en las predicciones, algo que, de vez en cuando, le ocurre a todo el mundo. Lo que estaba en juego era cómo debemos concebir el déficit en una economía en depresión. Así pues, ahora, más en serio, hablemos de por qué muchas personas creían sinceramente que el endeudamiento gubernamental elevaría las tasas de interés; y de por qué los que entienden la teoría económica keynesiana sabían desde el principio que esta idea era errónea.

COMPRENDER LAS TASAS DE INTERÉS

No se puede ser monetarista y keynesiano al mismo tiempo; al menos, yo no veo cómo podría ser así, porque si el objetivo de la política monetarista es mantener baja la tasa de interés para disponer de la máxima liquidez, el efecto de las directrices keynesianas tiene que ser elevar los tipos de interés.

A fin de cuentas, 1,75 billones de dólares del Tesoro es una cantidad inmensa como para aterrizar en el mercado de bonos en una época de recesión, y yo no termino de saber quién va a comprarlos. Desde luego, no van a ser los chinos. Eso funcionó muy bien en los buenos tiempos, pero lo que yo llamo «Chimérica», el matrimonio entre China y Estados Unidos, está llegando a su fin. Y quizá incluso termine en un divorcio complicado.

No, el problema es que solo la Reserva Federal puede comprar esos bonos recién acuñados y, en las semanas y los meses próximos, preveo que se producirá un forcejeo muy tenso entre nuestras políticas fiscal y monetaria, en cuanto los mercados se den cuenta de la enorme cantidad de bonos que deberán ser absorbidos por el sistema financiero este año. Esto tenderá a rebajar el precio de los bonos y elevar las tasas de interés, lo cual tendrá también un efecto en los tipos hipotecarios; precisamente lo contrario de lo que Ben Bernanke está intentando conseguir desde la Reserva.

NIALL FERGUSON, abril de 2009

Esta cita de Niall Ferguson —un historiador e invitado habitual de la televisión, que escribe mucho sobre economía— expresa en pocas palabras lo que mucha gente pensaba y sigue pensando sobre el endeudamiento gubernamental: que por fuerza elevará las tasas de interés, porque es una demanda adicional para recursos escasos —en este caso, préstamos— y que este aumento de la demanda hará que suban los precios. Esencialmente, se reduce a esta pregunta: ¿de dónde está saliendo el dinero?

Para ser justos, se trata de una pregunta sensata, cuando la economía funciona en un nivel de pleno empleo, o similar. Pero incluso entonces, carece de sentido afirmar que el gasto deficitario actúa de hecho en contra de la política monetaria, según parecía decir Ferguson. Y es una pregunta de lo más inadecuada cuando la economía sufre una depresión, incluso a pesar de que la Reserva Federal ha rebajado las tasas de interés que puede controlar hasta el mismo nivel de cero; es decir, cuando nos hallamos en una trampa de liquidez, como ocurría cuando Ferguson expresó estos comentarios (en una conferencia patrocinada por el PEN y la New York Review of Books), y sigue ocurriendo en la actualidad.

Recordemos que, como vimos en el capítulo 2, la trampa de liquidez se produce cuando, incluso con tipos de interés del cero, los residentes del mundo, en su conjunto, no están dispuestos a comprar tantos bienes como están intentando producir. O, lo que es equivalente: la cantidad que la gente desea ahorrar —es decir, los ingresos que no desean gastar en consumo corriente— es superior a la cantidad que las empresas están dispuestas a invertir.

Como reacción a los comentarios de Ferguson, unos días después intenté explicar este punto:

De hecho, tenemos un incipiente exceso de ahorro, incluso con tasas de interés de cero. Es este, y no otro, nuestro problema.

Entonces, ¿qué hace el endeudamiento gubernamental? Ofrece un sitio al que acudir a una parte de este exceso de ahorro; y, en el proceso, amplía la demanda general y, por tanto, el PIB. Lo que no hace es desplazar el gasto privado, no, al menos, hasta que el exceso de ahorro se haya podido absorber; o, lo que es lo mismo, no hasta que la economía haya escapado de la trampa de liquidez.

Bien, esto no quita que haya algunos problemas reales cuando el gobierno pide prestado mucho dinero; principalmente, el efecto sobre el endeudamiento gubernamental. No quiero minimizar estos problemas; algunos países, como por ejemplo Irlanda, se ven obligados a la contracción fiscal aun cuando se enfrentan a una recesión grave. Pero esto no altera el hecho de que nuestro problema actual, en verdad, es un problema de exceso de ahorro mundial, que está buscando lugares a los que acudir.

El gobierno federal ha solicitado préstamos por valor de unos 4 billones de dólares desde que escribí estas palabras, y las tasas de interés, en realidad, han bajado.

¿De dónde ha venido el dinero necesario para financiar todos estos préstamos? Del sector privado estadounidense, que reaccionó a la crisis financiera ahorrando más e invirtiendo menos; el balance financiero del sector privado (la diferencia entre el ahorro y la inversión) ha pasado de —200.000 millones de dólares, un año antes de la crisis, a +1 billón, hoy hace un año.

Aquí cabría preguntar: ¿qué habría ocurrido si el sector privado no hubiera decidido ahorrar más e invertir menos? La respuesta nos dice que, en ese caso, ni la economía estaría en depresión ni el gobierno habría incurrido en déficits tan cuantiosos. En suma, ocurrió tal como habían predicho los que comprendían la lógica de la trampa de liquidez: en una economía en depresión, el déficit presupuestario no compite por los fondos con el sector privado y, en consecuencia, no provoca el ascenso de las tasas de interés. Simplemente, el gobierno está hallando un uso para el exceso de ahorro del sector privado (es decir, el exceso de lo que desea retener en sus manos frente a lo que está dispuesto a invertir). Y, de hecho, era crucial que el gobierno interpretara este papel, dado que sin estos déficits públicos, el hecho de que el sector privado se esforzara por gastar menos de lo que ingresaba habría causado una depresión profunda.

Por desgracia para el estado del discurso económico —y, en consecuencia, para la realidad de la política económica—, los profetas del apocalipsis fiscal se negaron a aceptar un no por respuesta. Así, durante los últimos tres años, han ido aportando una excusa tras otra para el hecho de que las tasas de interés no se hayan disparado. «¡Es la Reserva Federal, que está comprando deuda!», «¡No, son los problemas de Europa!», y demás excusas. Al mismo tiempo, se negaban a admitir que, sencillamente, habían errado en su análisis económico.

Pero, antes de proseguir, permítanme ocuparme de una pregunta que tal vez los lectores se hayan formulado con respecto a la figura de la página 145: ¿A qué se debieron las fluctuaciones de la tasa de interés que allí se veían?

Pues se debieron a la distinción entre las tasas de interés a corto y a largo plazo. Lo que la Reserva Federal puede controlar son los tipos a corto plazo, y han estado rondando el cero desde finales de 2008 (en el momento de redactar estas palabras, las tasas de interés de las letras del Tesoro, a tres meses, eran del 0,01 por 100). Pero muchos prestatarios, incluido el gobierno federal, quieren acordar tasas a plazos más largos; y nadie querrá comprar, pongamos, un bono a diez años a una tasa de interés cero, incluso si los tipos a corto plazo son de cero. ¿Por qué? Porque son tasas que pueden subir de nuevo, y tarde o temprano lo harán; y si alguien bloquea su dinero en un bono a largo plazo, requiere una compensación por la pérdida potencial de oportunidades de obtener un rendimiento mayor cuando los tipos suban otra vez.

Pero ¿cuánta compensación piden los inversores para bloquear los fondos en un bono a largo plazo? Depende de cuánto, y dentro de cuánto tiempo, esperen que ocurra una subida de los tipos de corto plazo. Y esto, a su vez, depende de las expectativas de recuperación económica; más específicamente, de cuándo creen los inversores que la economía podría emerger de la trampa de liquidez y adquirir un buen ritmo tal que la Reserva Federal empiece a subir los tipos de interés para evitar una posible inflación.

Así pues, la tasa de interés que hemos visto en la página 145 refleja la variación en la expectativa de cuánto tiempo duraría la depresión económica. El ascenso en los tipos durante la primavera de 2009, que el Wall Street Journal consideró señal de la llegada de los «vigilantes» de los bonos, se debió en realidad al optimismo: se creía que lo peor había pasado y que ya estaba en marcha una recuperación genuina. Cuando esta esperanza se desvaneció, las tasas de interés bajaron de nuevo. A finales de 2010 una nueva oleada de optimismo volvió a elevar temporalmente las tasas. En el momento de escribir estos párrafos, apenas hay reservas de esperanza; las tasas de interés, por lo tanto, son muy bajas.

Ahora bien, ¿se acaba aquí la historia? Pues esto parece funcionar así para Estados Unidos, pero ¿qué podemos decir de Grecia o Italia? Se hallan aún más distantes de cualquier recuperación, pero sus tasas de interés se han disparado. ¿Por qué?

La respuesta detallada la presentaré en el capítulo 10, donde analizaré con profundidad la cuestión de Europa. Pero veamos aquí un breve resumen.

En mi respuesta a Ferguson, citada más arriba, el lector habrá notado que yo admitía que el conjunto del endeudamiento podía suponer un problema. Ahora bien, no era porque, en algún momento a corto plazo, el endeudamiento del gobierno estadounidense vaya a competir con el sector privado en la búsqueda de fondos, sino porque una deuda suficientemente elevada puede hacer que se dude de la solvencia de un gobierno y, por lo tanto, quizá los inversores ya no quieran comprar sus bonos por temor a un futuro impago. El miedo al impago es precisamente lo que sub-yace a las elevadas tasas de interés de parte del endeudamiento europeo.

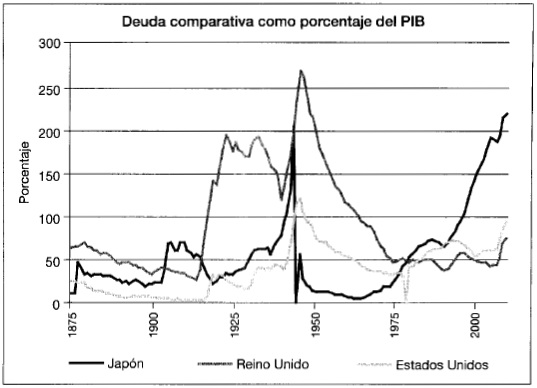

Así pues, con respecto a Estados Unidos: ¿hay riesgo de mora?, ¿es posible que se lo considere en situación de riesgo en un futuro próximo? La historia apunta que no: aunque el déficit y el endeudamiento de Estados Unidos son colosales, también lo es la economía del país; y en comparación con las dimensiones de esa enorme economía, nuestro nivel de deuda no llega al de numerosos países que han solicitado más préstamos, relativamente, sin despertar el pánico del mercado de bonos. La forma habitual de baremar la deuda de un gobierno nacional es dividir ese endeudamiento por el PIB del país (el valor total de bienes y servicios que su economía produce en un año). La figura de la página siguiente muestra, en porcentajes del PIB, la historia del nivel de endeudamiento de los gobiernos de Estados Unidos, Reino Unido y Japón; aunque la deuda de Estados Unidos ha subido mucho recientemente, sigue estando en niveles inferiores a los que ha ascendido en el pasado y muy por debajo de los niveles en los que ha vivido Reino Unido durante gran parte de su historia moderna. Y todo ello, sin enfrentarse nunca a un ataque de los «vigilantes» del mercado de bonos.

También hay que prestar atención al caso de Japón, cuya deuda se ha ido elevando desde los años noventa. Al igual que Estados Unidos en la actualidad, desde hace diez años o más se ha ido repitiendo una y otra vez que Japón se enfrentaba a una inminente crisis de su deuda; pero la crisis no ha llegado y sigue sin llegar, con una tasa de interés, para los bonos japoneses a 10 años, que actualmente se mueve en torno al 1 por 100.

El nivel de endeudamiento de Estados Unidos es alto, pero no tanto en términos históricos.

Fuente: Fondo Monetario Internacional

Los inversores que apostaron a un próximo incremento de las tasas de interés japonesas perdieron mucho dinero, hasta el punto de que especular con los bonos gubernamentales japoneses se dio en llamar «comerciar con la muerte». Los que hemos estudiado el caso de Japón teníamos bastante claro qué pasaría cuando Standard amp;Poor’s rebajó la calificación de Estados Unidos el año pasado: en resumen, nada. Pues S amp;P ya rebajó la calificación de Japón en 2002, con una similar falta de efecto.

Pero ¿qué ocurre con Italia, España, Grecia e Irlanda? Como veremos, ninguno de estos países se halla tan endeudado como lo estuvo Gran Bretaña durante gran parte del siglo xx, o como ahora lo está Japón; y sin embargo, ciertamente estos países sí se enfrentan a un ataque de los «vigilantes» de bonos. ¿Cuál es la diferencia?

La respuesta —aunque necesitará mucha más explicación— es una cuestión que resulta clave: si un país solicita los préstamos en su propia moneda o en la de otros. Gran Bretaña, Estados Unidos y Japón se endeudan en su propia moneda: la libra, el dólar y el yen. En cambio, Italia, España, Grecia e Irlanda carecen de moneda específica, en este momento, y su deuda se expresa en euros; lo cual, según se ha demostrado, la torna extremadamente vulnerable a los ataques de pánico.

Volveremos sobre la cuestión.

¿Y LA CARGA DE LA DEUDA?

Supongamos que los «vigilantes» del mercado de bonos no están a punto de aparecer y provocar una crisis. Aun así, ¿no deberíamos inquietarnos por la carga que supone la deuda que estamos dejando para el futuro? La respuesta es un decidido «sí, pero». Sí, la deuda en la que estamos incurriendo ahora, mientras intentamos lidiar con las consecuencias de una crisis financiera, supondrá una carga para el futuro. Pero esta carga es muy inferior a lo que sugiere la encendida retórica de los alarmistas del déficit.

La clave que debemos tener en mente en que los aproximadamente 5 billones de dólares por los que Estados Unidos se ha endeudado desde que empezó la crisis, y los billones que sin duda solicitaremos antes de que termine este asedio económico, no se tienen que devolver con rapidez; de hecho, ni siquiera sería preciso devolverlos. Pues no supondría ninguna tragedia que la deuda continuara aumentando, a condición de que lo haga más lentamente que la inflación y el crecimiento económico.

Para ejemplificar este punto, piénsese en lo que ocurrió con los 241.000 millones de dólares que el gobierno de Estados Unidos debía al terminar la segunda guerra mundial. Es una cifra que no parece gran cosa, para los criterios actuales, pero entonces el dólar valía mucho más y la economía era mucho más pequeña, por lo que aquella cifra equivalía a cerca del 120 por 100 del PIB (mientras que la deuda conjunta de los gobiernos federal, estatal y local, a finales de 2010, supone el 93,5 por 100 del PIB).

¿Cómo se pagó esa deuda? No se pagó.

En su lugar, el gobierno federal trabajó con presupuestos relativamente equilibrados durante los años siguientes. En 1962, la cantidad debida era muy similar a la de 1946. Pero el porcentaje de deuda, en relación con el PIB, había caído el 60 por 100, gracias al efecto conjunto de una inflación suave y un crecimiento económico muy notable. Y la relación de deuda y PIB siguió cayendo a lo largo de los años sesenta y setenta, aun a pesar de que, en aquella época, el gobierno estadounidense tendió a trabajar con cierto déficit. Solo cuando el déficit se incrementó mucho más, bajo el gobierno de Ronald Reagan, la deuda empezó a crecer más rápido que el PIB.

Bien, consideremos ahora qué implica todo esto para el futuro, en cuanto a la carga que supondrá la deuda. No será preciso cancelar todo ese endeudamiento; lo único que se requerirá será pagar un interés suficiente para que la deuda crezca significativamente más despacio que la economía.

Una forma de hacerlo sería pagar suficiente interés para que el valor real de la deuda (su valor con los ajustes por inflación) permanezca constante; esto significaría que el porcentaje de la deuda en relación con el PIB caería de forma constante, a medida que crezca la economía. Para hacer tal cosa, tendríamos que pagar el valor de la deuda multiplicado por la tasa de interés real (la tasa de interés menos la inflación). Y al tiempo que esto ocurre, Estados Unidos vende «valores protegidos frente a la inflación» que, automáticamente, compensan la inflación, por lo que las tasas de interés de estos bonos nos indican la tasa de interés real que se espera tengan los bonos ordinarios.

Ahora mismo, la tasa de interés real, para los bonos a 10 años —el valor habitual para reflexionar sobre estas cuestiones— se sitúa ligeramente por debajo del cero. Bien, sin duda es algo que refleja la difícil situación de la economía y, tarde o temprano, aumentará. Así pues, sería más conveniente usar la tasa de interés real que imperó antes de la crisis, que era próxima al 2,5 por 100. Preguntémonos, pues: ¿qué carga supondría la deuda de 5 billones de dólares adicionales, que el gobierno ha suscrito desde el principio de la crisis, si tuviera que pagar a cambio este interés?

La respuesta es: 125.000 millones de dólares por año. Puede parecer mucho, pero en una economía de 15 billones de dólares, no es ningún gran porcentaje del ingreso nacional. El resumen es que la deuda supone una carga, claro está; pero que ni siquiera las cifras de endeudamiento de aspecto descomunal suponen un problema como el que se suele denunciar. Y una vez se ha comprendido esta cuestión clave, también se comprende por qué ha sido un gran error dejar de centrarse en el empleo y ocuparse solo de los déficits.

CENTRARSE EN EL DÉFICIT A CORTO PLAZO ES UNA NECEDAD

Cuando el discurso político pasó de preocuparse por el empleo a hacerlo por el déficit —como ocurrió en buena medida, según hemos visto, a finales de 2009, con la participación activa del gobierno de Obama—, esto se tradujo en dos movimientos: por un lado, dejaron de presentarse nuevas propuestas de estímulo; por otro lado, se tomaron iniciativas de recorte de gastos. Muy especialmente, los gobiernos locales y estatales se vieron obligados a emprender tijeretazos drásticos cuando se terminaron los fondos de estímulo, recortando la inversión pública y despidiendo a cientos de miles de maestros de escuela. Y como el déficit presupuestario seguía siendo cuantioso, aún se exigió aumentar los recortes.

¿Tiene esto algún sentido, desde el punto de vista económico?

Piénsese en el impacto económico de recortar el gasto en 100.000 millones de dólares cuando la economía se encuentra metida en una trampa de liquidez (lo que supone, por recordarlo una vez más, que la economía se mantiene en depresión aun cuando las tasas de interés que la Reserva Federal puede controlar son efectivamente de cero, por lo que la Reserva no puede continuar reduciendo los tipos para compensar el efecto negativo del recorte en las inversiones). Como hemos visto, el gasto son los ingresos, por lo que la reducción de la compra gubernamental supone la reducción directa del PIB en ese mismo valor, 100.000 millones de dólares. Y con ingresos más bajos, la gente recortará igualmente su propio gasto, lo cual supondrá futuros descensos de los ingresos, y esto nuevos recortes, etcétera.

Hagamos aquí una breve pausa, pues algún lector objetará de inmediato que el menor gasto del gobierno también supone aligerar la carga que el endeudamiento supone para el futuro. ¿Sería posible, entonces, que el sector privado gastara más, y no menos? ¿Podría ocurrir que el recorte en el gasto gubernamental incrementara la confianza y esto, tal vez, incluso abriera la puerta de la expansión económica?

Hay voces influyentes que han defendido este punto de vista, que ha dado en llamarse «doctrina de la austeridad expansiva». Hablaré sobre esto con cierto detalle en el capítulo 11, y en particular de cómo ha llegado a dominar los análisis en Europa. Pero cabe anticipar que ni la doctrina ha demostrado ser lógica, ni las supuestas pruebas aportadas en su defensa se han sostenido. Las políticas de contracción suponen, en la práctica, una contracción.

Dicho esto, volvamos a nuestro relato. Recortar 100.000 millones de dólares de gasto mientras estamos en una trampa de liquidez provocará un descenso del PIB, tanto por la reducción en las compras gubernamentales como, indirectamente, porque la debilidad económica provocará recortes privados. Se han hecho muchos estudios empíricos sobre estos efectos, desde el estallido de la crisis, y nos sugieren que, al final, habrá un decremento del PIB de por lo menos 150.000 millones de dólares.

Esto nos indica, con toda claridad, que 100.000 millones de dólares de recorte del gasto no supondrán reducir nuestra deuda futura en esos 100.000 millones de dólares, puesto que una economía más débil generará menos rentas (y también obligará a incrementar el gasto en los programas de ayuda social, como los vales de alimentación y prestaciones por desempleo). De hecho, es muy probable que la reducción neta del endeudamiento no supere siquiera la mitad del recorte anunciado del gasto.

Aun así, dirá quizá el lector, esto también serviría para mejorar el panorama fiscal a largo plazo. Pero no es necesariamente así. La condición deprimida de nuestra economía no solo está causando muchas penalidades a corto plazo, sino que también tiene un efecto corrosivo sobre nuestras perspectivas a largo plazo. Los trabajadores que llevan mucho tiempo sin trabajo pueden perder su capacitación o, al menos, comenzar a ser percibidos como inadecuados para un nuevo puesto. Los licenciados universitarios que no hallan empleos que utilicen lo que han aprendido quizá se vean condenados para siempre a desarrollar trabajos de baja categoría a pesar de su formación. Como las empresas no están ampliando su capacidad productiva por la falta de clientes, la economía sufrirá limitaciones de capacidad tan pronto como empiece, por fin, una verdadera recuperación. Y todo lo que favorezca la depresión económica agravará aún más estos problemas y reducirá las perspectivas de la economía tanto a largo como a corto plazo.

Bien, ahora pensemos en qué supone esto para el futuro fiscal: incluso si los recortes reducen en cierta medida el endeudamiento futuro, también es probable que reduzcan los futuros ingresos, por lo que nuestra capacidad de sostener el endeudamiento actual —según la mide, por ejemplo, la relación del endeudamiento con el PIB— quizá termine fallando. El intento de mejorar la perspectiva fiscal por la vía de recortar los gastos en una economía deprimida puede terminar siendo contraproducente incluso en el más estricto sentido fiscal. Y esto no es ninguna posibilidad descabellada; según estudiosos serios del Fondo Monetario Internacional, que han analizado los datos, es una posibilidad real.

Desde el punto de vista de las decisiones políticas, realmente no importa si la austeridad, en una economía deprimida, perjudica literalmente la posición fiscal de un país. Todo lo que necesitamos saber es que, en tiempos como los actuales, un recorte fiscal apenas compensa (si es que llega a compensar) y a cambio supone un gran coste. Desde luego, los presentes son malos tiempos para obsesionarse con los déficits.

Pero incluso con todo lo que he dicho, hay un argumento retóricamente efectivo con el que todos los que intentamos combatir la obsesión antidéficit nos topamos una y otra vez. Y necesita respuesta.

¿PUEDE LA DEUDA CURAR UN PROBLEMA CREADO POR LA DEUDA?

Uno de los argumentos habituales en contra de una política fiscal en la situación actual parece razonable. Dice más o menos lo siguiente: «Vosotros mismos afirmáis que esta crisis es fruto de un endeudamiento excesivo. Bien, ahora decís que la respuesta supone endeudarse todavía más. Es imposible que eso tenga sentido».

En realidad, sí puede ser. Pero para explicarlo es preciso tanto pensar con atención como echar un vistazo a la historia precedente.

Es cierto que personas como yo creemos que la depresión en que nos hallamos se debió, en buena medida, al incremento del endeudamiento familiar, que preparó el terreno para un «momento de Minsky» en el que las familias, muy endeudadas, se vieron obligadas a recortar mucho sus gastos. En tal situación, ¿cómo puede ser la deuda una parte de la respuesta política idónea?

La cuestión clave es que este argumento en contra del déficit, implícitamente, parte de la idea de que la deuda es deuda, en el sentido de que no importa quién debe el dinero. Pero esto no puede ser verdad; de ser así, para empezar, ni siquiera tendríamos un problema. A fin de cuentas, según una primera aproximación, la deuda es dinero que nos debemos a nosotros mismos; en efecto, Estados Unidos debe dinero a China, etc., pero como vimos en el capítulo 3, esto no está en la raíz del problema. Si se deja a un lado el componente exterior, o si se mira el mundo en su conjunto, el nivel general de endeudamiento no se diferencia del valor neto total: el pasivo de una persona es el activo de otra.

De ello se deriva que el nivel de endeudamiento solo importa si importa la distribución del valor neto; si hay actores muy endeudados que se enfrentan a diversas restricciones impuestas por actores con bajo endeudamiento. Y esto significa que no toda la deuda se crea igual; por eso, el hecho de que algunos actores soliciten dinero prestado ahora puede contribuir a curar problemas causados por el endeudamiento excesivo de otros actores en el

Piénsese en ello como sigue: cuando la deuda sube, no se trata de que la economía en su conjunto esté solicitando más dinero. Es más bien un caso de personas menos pacientes —que, por la razón que sea, prefieren gastar pronto y sin demora— que piden prestado a personas más pacientes. El límite principal a esta clase de préstamos es la inquietud que puedan sentir los prestamistas más pacientes sobre la futura devolución de la deuda, lo que impone cierta clase de techo sobre la capacidad de endeudamiento de cada cual.

Lo que sucedió en 2008 fue una súbita revisión a la baja de estos techos. Esta revisión a la baja ha obligado a los deudores a cancelar sus deudas con rapidez, lo que supone gastar mucho menos. Y el problema es que los acreedores no reciben ningún incentivo equivalente para gastar más. Las tasas de interés bajas son una ayuda, pero, dada la gravedad de la «conmoción por desapa-lancamiento», ni siquiera un tipo del cero es suficientemente bajo como para lograr que ellos rellenen el hueco dejado por el hundimiento de la demanda de los deudores. El resultado de todo ello no es tan solo una economía en depresión: los bajos ingresos y la baja inflación (o incluso deflación) dificultan mucho más que los deudores resuelvan su deuda.

¿Qué se puede hacer? Una respuesta es hallar alguna forma de reducir el valor real de la deuda. Un programa de alivio de la deuda podría servir; también la inflación, si se pudiera lograr, que tendría dos efectos: posibilitaría contar una tasa de interés real en negativo y, además, por sí sola iría erosionando la deuda pendiente. Sí, en cierto sentido, puede decirse que esto supondría una recompensa para los excesos pasados; pero la economía no es una obra de teatro moral. Retomaré la cuestión de la inflación en el próximo capítulo.

¡Ah!, y por volver un momento a la idea que exponía antes, respecto de que no toda la deuda era igual: sí, el alivio a la deuda reduciría los activos de los acreedores al mismo tiempo, y por la misma cantidad, en que reduce los pasivos de los deudores. Pero como los deudores se están viendo obligados a recortar el gasto, y los acreedores no, se trata de un positivo neto para el gasto a escala de la economía en su conjunto.

Ahora bien, ¿qué ocurre si no se puede contar ni con la inflación ni un alivio suficiente de la deuda, ya sea por falta de posibilidad o de voluntad?

Bien, supongamos que entra en acción un tercero: el gobierno. Supongamos que puede pedir dinero prestado durante un tiempo y emplear este dinero para construir cosas útiles, como por ejemplo túneles bajo el río Hudson. El verdadero coste social de estas cosas será muy bajo, porque el gobierno estará haciendo trabajar recursos que, de otro modo, quedarían sin uso. Y ello también facilitaría que los deudores cancelaran sus deudas; si el gobierno mantiene su gasto el tiempo necesario, puede hacer que los deudores lleguen a un punto en el que ya no se vean obligados a devolver la deuda con urgencia; y ya no se requerirá más gasto deficitario para lograr el pleno empleo.

En efecto, con eso la deuda privada habría sido sustituida en parte por la deuda pública; pero lo crucial es que el endeudamiento se habrá alejado de los actores cuya deuda está causando perjuicios económicos, de modo que los problemas de la economía se habrán reducido aun a pesar de que el nivel general de endeudamiento no habrá bajado.

En resumen, pues: aunque el argumento de que la deuda no puede curar la deuda sonaba razonable, en realidad es falso. Muy al contrario, sí que puede; y la alternativa es un período prolongado de debilidad económica que, en la práctica, solo contribuye a que el problema de la deuda sea más difícil de resolver.

Ciertamente, hasta aquí no hemos pasado de las hipótesis. ¿Hay ejemplos en el mundo real? Sin duda, los hay. Pensemos en lo que ocurrió tanto durante la segunda guerra mundial como después de que esta terminara.

Siempre se ha tenido claro por qué la segunda guerra mundial libró a la economía estadounidense de la Gran Depresión: el gasto militar resolvió, con tremenda intensidad, el problema de la demanda inadecuada. Ya no es tan evidente por qué, cuando la guerra acabó, Estados Unidos no volvió a caer en recesión. En aquel momento, muchos creyeron que recaería. Recuérdese el caso famoso de Montgomery Ward, antaño el minorista más importante del país, que entró en decadencia en la posguerra porque su jefe ejecutivo optó por acumular reservas, ante el temor a que la Depresión renaciera, y cedió el terreno a los rivales que capitalizaron la gran explosión posbélica.

Pero ¿por qué no volvió la Depresión? Una respuesta probable es que la expansión de los años de guerra —junto con una inflación muy notable, durante la guerra y sobre todo justo después— redujo sobremanera la carga del endeudamiento familiar. Los trabajadores que ganaban buenos salarios durante la guerra, aunque en mayor o menor medida no podían firmar nuevos préstamos, terminaron con una deuda muy reducida, en relación con los ingresos; y esto les dejó en libertad de suscribir nuevos préstamos, ahora sí, e invertir en casas nuevas de las zonas residenciales extraurbanas. Hubo una explosión de consumo, cuando el gasto militar se redujo; y en la economía de posguerra, más fuerte, el gobierno también dejaría que el crecimiento y la inflación redujeran su endeudamiento en relación con el PIB.

En suma: la deuda que el gobierno suscribió para librar la guerra representó, de hecho, la solución a un problema causado por un exceso de endeudamiento privado. Así, el eslogan de que la deuda no puede resolver un problema de deuda, por convincente que pueda sonar, es simplemente falso.

¿POR QUÉ LA OBSESIÓN CON EL DÉFICIT?

Acabamos de ver que el «paso» del empleo al déficit, según se produjo en Estados Unidos (y, como veremos, en Europa) ha supuesto un gran error. El alarmismo frente al déficit se apoderó del debate; e incluso ahora sigue ocupando una posición predominante.

Esto, sin duda, requiere de cierta explicación, que pronto ofreceré. Pero antes de llegar a este punto, quiero analizar otro gran miedo que ha tenido un gran impacto sobre el discurso económico, por mucho que los hechos lo rebaten una y otra vez: el miedo a la inflación.