Ahora tenemos que añadir una dimensión adicional a la teoría marxista de las ondas largas del desarrollo capitalista. El histórico punto de inflexión de la primera guerra mundial y el punto de inflexión de la revolución rusa no pueden eliminarse de esa teoría.

La evolución general del sistema capitalista que hemos utilizado como fondo o marco de los tres sucesivos ascensos de la tasa media de ganancia, la tasa media de acumulación de capital y la tasa media de crecimiento económico tiene que ser reexaminada, ampliada y modificada a fin de comprender que los cambios posteriores a la primera guerra mundial fueron de naturaleza cualitativamente diferente a los cambios anteriores a la primera guerra mundial.

Trataremos de sintetizar estos cambios de una manera un tanto provocativa: los marxistas revolucionarios sostienen que con el estallido de la primera guerra mundial el período histórico de auge y expansión del modo de producción capitalista llegó a su fin. Desde entonces hemos entrado en un nuevo período histórico que implica tanto el declive como la contracción geográfica de ese modo de producción. La victoria de la revolución rusa y las pérdidas subsiguientes que sufrió el sistema capitalista internacional en la Europa del Este, China, Cuba y Vietnam son manifestaciones significativas de ese retroceso, aunque en modo alguno sean las únicas.

Estos cambios no son por supuesto puramente externos, y sus causas tampoco son básicamente exógenas. Lo que los marxistas revolucionarios afirman es que el capitalismo entró en un período de crisis estructural prolongado tras el estallido de la primera guerra mundial, crisis que, en última instancia, puede explicarse por una agudización cualitativa de las contradicciones internas del sistema (es decir, precisamente por el funcionamiento de las leyes de movimiento del sistema). En ese sentido, la guerra, los levantamientos revolucionarios que siguieron a la guerra, la «secesión» de Rusia del capitalismo y la excepcional depresión de 1929-1932 sólo expresaron de forma concentrada la profundidad de esa crisis estructural. Otro asunto es el resultado de estos cataclismos.

Volveremos a abordar las características económicas de esa crisis. Antes de hacerlo, deseamos clarificar una cuestión que puede parecer oscura y carente de importancia para los economistas académicos, pero que, en general, no carece ciertamente de importancia para los historiadores económicos, los historiadores del análisis económico y los historiadores del pensamiento político y social. Esta cuestión también ha desempeñado un importante papel en las discusiones sostenidas entre diversos grupos marxistas. La cuestión es la siguiente: si una crisis estructural y un declive histórico del capitalismo excluyen o no nuevos accesos de desarrollo acelerado de las fuerzas productivas (es decir, si excluyen o no nuevas ondas largas similares a la de 1940/48-1968)[64].

Curiosamente, el argumento ha sido planteado por dos grupos «dogmáticos» que se encuentran en polos opuestos del espectro de lo que podemos denominar «filósofos de la historia marxistas».

En un polo del espectro se sostiene que es innegable que, debido al rápido crecimiento de las fuerzas productivas y de la economía capitalista internacional durante el primer cuarto de siglo posterior a la segunda guerra mundial, la noción de «época de declive capitalista» es científicamente insostenible y tiene que ser desechada[65]. En el polo opuesto del espectro se argumenta que, dado que el declive del capitalismo es innegable (al fin y al cabo ha perdido una tercera parte de la humanidad en aquellas zonas donde ya no impera), el desarrollo de las fuerzas productivas, después de 1940 en EEUU y después de 1948 en el resto de la economía capitalista internacional, es un fenómeno inexistente (es decir, que el crecimiento económico, e incluso el crecimiento económico rápido, es perfectamente compatible con el concepto de estancamiento e incluso de retroceso de las fuerzas productivas). (Pasamos por alto a aquéllos que se esfuerzan en eludir la verdadera dificultad del análisis al negar que el capitalismo haya perdido nada y sostener que todavía impera en Rusia, China, la Europa del Este, Cuba y Vietnam. Baste decir que difícilmente encontrarán un capitalismo ruso, chino, de Europa del Este o vietnamita que comparta su fantástica convicción).

Creemos que la tesis de que en 1914 se produjo un punto de inflexión fundamental en la historia del capitalismo es muy importante desde un punto de vista económico y político. Además, este punto de inflexión puede detectarse a cualquier nivel de la actividad social. Pensamos que el declive de la sociedad burguesa, de la expansión capitalista mundial, de lo que se podría llamar civilización burguesa, constituye un hecho innegable, y que sus manifestaciones en el campo económico pueden verificarse con facilidad[66]. Basta con considerar la naturaleza peculiar de la crisis económica de 1929-1932 para relacionarla con ese declive.

Pero también opinamos que el hecho de que el capitalismo entrara en 1914 en un período de crisis estructural y de declive histórico no excluye nuevos ascensos periódicos de las fuerzas productivas[67] ni tampoco una nueva onda larga expansiva como la que hemos presenciado entre 1940/48 y 1968. Sólo significa que la naturaleza de esta onda larga será significativamente diferente a la naturaleza de las ondas largas que se dieron durante el período de auge y expansión histórica del sistema capitalista. Vamos a examinar precisamente de qué manera la naturaleza específica de la onda larga de crecimiento acelerado de la economía capitalista internacional de 1940/48-1968 está relacionada con las características a largo plazo del declive capitalista.

Tomemos como ejemplo ilustrativo de nuestro análisis la correlación existente entre el auge y el declive de las principales potencias capitalistas en el mercado mundial y el auge y el declive del sistema monetario internacional. Aparentemente existe tal correlación entre el auge y el declive del imperio británico y el auge y el declive de la libra esterlina, aceptada como «moneda mundial» (es decir, aceptada por ser «tan buena como el oro», aunque las reservas de oro del Banco de Inglaterra nunca representaran más que una proporción muy modesta de las reservas mundiales, el 3,6% en 1913). Existe incluso una correlación aparente más notable entre el auge y el subsiguiente declive de la hegemonía absoluta del imperialismo norteamericano en la economía capitalista internacional y el auge y el declive del dólar como moneda mundial considerada tan buena como el oro.

Es interesante señalar que el sistema monetario anterior a la primera guerra mundial no se basaba en un patrón oro puro, sino más bien en un patrón cambio-oro[68]. Esto no carece de relación con una característica y contradicción estructural del capitalismo: el hecho de que la producción capitalista de mercancías tiende, por su misma naturaleza, a ser una producción para el mercado mundial, mientras que los «muchos capitales» que organizan esa producción de mercancías de forma competitiva están estructurados en naciones-Estado burguesas. La producción generalizada de mercancías presupone (es imposible sin ella) la existencia independiente de un valor de cambio (dinero) separado y aparte de las mercancías normalmente producidas. Pero el dinero a su vez está estructurado en monedas nacionales. El impulso a expandir constantemente la acumulación de capital, a incrementar permanentemente la realización de plusvalor, en combinación con la necesidad menor (pero en absoluto carente de importancia) de economizar el uso de la mercancía especial que sirve de equivalente universal (oro, u oro y plata o, tal vez mañana, oro y diamantes), ha conducido a una situación donde el oro por sí solo no puede cumplir su función de moneda mundial, al menos sobre una base permanente. Sólo es «moneda mundial en última instancia». Y aunque no exista ningún «Estado mundial» burgués, y no pueda, por tanto, existir ningún «papel-moneda internacional»[69], el papel-moneda de un Estado burgués hegemónico específico normalmente puede sustituir al oro y hacer las veces de moneda mundial (es decir, puede servir de instrumento para saldar las cuentas corrientes entre las empresas y naciones del mercado mundial y también puede servir de divisa de reserva para otras monedas), con tal de que sea precisamente «tan bueno como el oro».

Las operaciones financieras internacionales normales, en la mayoría de los casos, se realizan con un solo papel-moneda internacional, o con unos pocos, aunque muchos papeles-moneda están vinculados al oro y el patrón oro rige en muchos países (los superávits y déficits finales de la balanza de pagos se liquidan mediante movimientos de oro entre los bancos centrales). Ésta fue la función que cumplió la libra esterlina en el período anterior a 1914.

Asimismo, dentro del marco del sistema de Bretton Woods, el dólar, al ser convertible en oro (aunque no para los ciudadanos particulares de EEUU), asumió a todos los efectos el papel de sucedáneo de la moneda mundial, apareciendo ahora (al contrario que en el sistema anterior a 1914) también en gran medida como fondo de reserva para los bancos centrales, superando así la fuerte desigualdad en la distribución de oro entre las naciones capitalistas, que se suponía había sido una de las razones básicas del derrumbe del comercio internacional después de 1929 (del que ya se había tenido un presagio por lo ocurrido tras el estallido de la primera guerra mundial).[70].

Pero es obvio que el papel específico que cumple el papel-moneda de un país como sucedáneo de la moneda mundial durante todo un período histórico no puede ser tratado como un factor exógeno de la economía capitalista mundial. Los marxistas rechazan cualquier teoría «política» del dinero según la cual los papeles-moneda son impuestos a la fuerza a los desafortunados poseedores de mercancías y pagarés por un Estado omnipotente. Aunque los gobiernos pueden manipular o influir en el tipo de cambio del papel-moneda y pueden evidentemente disminuir su poder adquisitivo mediante dosis masivas de inflación, no pueden impedir el funcionamiento de la ley del valor, no pueden modificar duraderamente los precios relativos de diferentes mercancías, no pueden hacer que los compradores prefieran mercancías más caras con calidades idénticas a las de otras menos caras, no pueden asegurar a largo plazo a las empresas de productividad menor mercados más amplios que a las de productividad mayor. En especial, no pueden hacer que los capitalistas prefieran mantener balances líquidos o semilíquidos en papeles-moneda que pierden poder adquisitivo con mayor rapidez que otros.

Si en 1945-1946 hubo una demanda universal de más dólares de papel en medio de un mundo en ruinas, no fue porque no hubiera inflación en los EEUU (ya había inflación) ni tampoco porque los tanques, cañones y aviones estuvieran presionando a los clientes potenciales para «comprar productos americanos». Fue porque los bienes industriales americanos se producían en condiciones tecnológicas y de productividad del trabajo más avanzadas que las mercancías de otros países, porque su calidad era generalmente superior y, especialmente, porque EEUU era el único país capitalista que podía suministrar estos bienes (es decir, era el único país con una enorme capacidad productiva industrial que no había sido destruida o dañada por la guerra).

Si en los países imperialistas se da hoy en día una creciente huida del dólar[71], no es porque haya menos tanques, cañones y aviones americanos que en 1945. De hecho hay muchos más, y además mucho más mortíferos. No es porque la «cantidad de dinero» crezca más de prisa en EEUU que en otros países imperialistas. De hecho allí crece más despacio que en la mayoría de los demás países, con la excepción de Suiza y Alemania Occidental. Es porque la industria americana se ha vuelto menos productiva que la de muchos de sus principales competidores en una serie de ramas de la industria que ocupan la mayor parte del espacio de las exportaciones mundiales de bienes manufacturados[72]. El déficit crónico de la balanza comercial de EEUU tiene sus raíces en una productividad más baja y no en el elevado coste de los crudos importados. Se podría incluso argumentar que el declive de la cotización del dólar en comparación con la del marco alemán, el yen y el franco suizo (y, junto con ello, la tasa de inflación más elevada en EEUU que en estos países) es, al menos en parte, más bien la consecuencia que la causa del déficit en la balanza de pagos de EEUU. Porque en el actual «sistema» monetario internacional (tal vez debería hablarse de carencia de sistema) EEUU todavía posee, hasta cierto punto, la posibilidad de cubrir su déficit comercial mediante la emisión adicional de dólares de papel, fenómeno que cumple una función nada despreciable en el proceso inflacionista de EEUU y del resto del mundo. Esto arroja constantemente una creciente cantidad de dólares de papel devaluados a la circulación internacional y los mantiene allí cada vez más (en forma líquida o semilíquida, una de las funciones que desempeñan los mercados de eurodólares y asiadólares) estrictamente de acuerdo con la ley de Gresham. Como la oferta de estos dólares de papel se encuentra constantemente por encima de su «demanda efectiva» en los mercados monetarios internacionales, la cotización del dólar está abocada a bajar con relación a otras monedas (al menos mientras «todos los demás factores permanezcan iguales»). No existe ninguna forma de «estabilizar el dólar» dentro del actual marco del «sistema» monetario internacional.

Hemos hablado antes de una demanda efectiva de dólares de papel porque podemos señalar un aspecto de la situación monetaria mundial que no se menciona con demasiada frecuencia, pero que confirma en términos negativos, por decirlo así, la relevancia de nuestro análisis. Todos aquellos países que registran una productividad media del trabajo industrial sustancialmente inferior a la de EEUU siguen estando interesados en comprar bienes manufacturados norteamericanos. Sienten esencialmente la misma necesidad de obtener e incluso atesorar dólares que sintieron Europa occidental el Japón durante el período inmediatamente posterior a la segunda guerra mundial. Esto no sólo es válido para los países del llamado Tercer Mundo, sino también para los países llamados socialistas (definición incorrecta donde las haya, pero el propósito de estas conferencias no es enmendarla). Algunos realizan incluso grandes esfuerzos para adquirir y conservar estos dólares de papel devaluados y destinados a devaluarse constantemente[73]. Pero, precisamente por las mismas razones económicas por las que están tan interesados en adquirirlos, les resulta muy difícil hacerse con dólares: sufren déficits crónicos en su comercio y su balanza de pagos con los países imperialistas. En 1976, los cuarenta y cinco «países en vías de desarrollo» más pobres (semicolonias) arrojaban un déficit en la balanza comercial que ascendía a 10 500 millones de dólares. Otros treinta y cinco «países en vías de desarrollo» no exportadores de petróleo y de renta significativamente superior a la del primer grupo (su renta anual per cápita oscila entre los 400-2 600 dólares, frente a los 80-400 dólares del primer grupo) sufrieron un déficit en su balanza comercial total en el mismo año de 23 500 millones de dólares (total neto, ya que incluye los superávits en ese mismo año de unos pocos países, como la Costa de Marfil, Malasia, Chile y Argentina)[74]. El déficit comercial total del Tercer Mundo ascendía, por tanto, en 1976 a 34 000 millones de dólares. Como resultado de estos persistentes déficits, la deuda acumulativa de ochenta «países en vías de desarrollo» se elevaba a 140 000 millones de dólares en 1976 y a 244 000 millones de dólares en 1977, y se estimaba que a finales de 1979 alcanzaría los 391 000 millones de dólares y a finales de 1980 los 450 000 millones de dólares[75]. La deuda acumulativa que los llamados países socialistas adeudan a Occidente se estima en 60 000 millones de dólares.

Así pues, si existe una analogía entre el declive de la libra esterlina y el declive de la hegemonía británica a escala mundial y, posteriormente, entre el declive de la hegemonía imperialista norteamericana y el declive del dólar, esta analogía es limitada y discutible.

La discrepancia entre el declive del dólar y la relativa supremacía política y militar que EEUU todavía consigue mantener en el mundo capitalista es muy sorprendente. Si bien es posible que esa supremacía se vea cada vez más minada por una escalada en el rearme de Europa occidental y Japón, todavía existen muchos escollos políticos en ese camino, lo que contribuirá a que cuando menos sea un proceso largo. Pero incluso en todo el período intermedio EEUU será incapaz de frenar la erosión del dólar como moneda mundial haciendo valer su poderío político y militar, aun cuando éste sea todavía formidable. La erosión no se puede detener, a no ser que se haga al precio de una tremenda depresión, más aguda que la de 1929-1933. Y ese precio político ni EEUU ni la burguesía internacional están dispuestos a pagarlo dada la actual correlación de fuerzas políticas y sociales entre capital y trabajo a escala internacional.

Aquí hemos llegado al fondo de la cuestión. Cuando la libra esterlina era la moneda dominante del mundo, ello venía a ser algo más que la simple expresión de la supremacía del capitalismo inglés. Era también una manifestación de un sistema capitalista mundial en auge, expansivo, confiado en sus propias fuerzas y relativamente estable en el plano social. En estas circunstancias, el funcionamiento relativamente fluido de un sistema monetario internacional basado en el oro (y en papeles-moneda convertibles en oro, algunos de los cuales hacían de hecho las funciones de monedas de reserva) no sólo expresaba la confianza de la clase capitalista internacional en la capacidad del sistema para corregir sus propias desviaciones sin necesidad de recurrir a una fuerte intervención de los gobiernos, sino también capacidad real del sistema para hacerlo así.

Las crisis de sobreproducción y el nivel de desempleo que provocaron fueron importantes en el período 1893-1913. De hecho, algunas de éstas fueron más significativas que la recesión de 1974-1975, al menos con relación a las tasas de desempleo que crearon[76]. Pero la estabilidad relativa del sistema era tal que los capitalistas pensaban que podían vivir con tales recesiones y tasas de desempleo, superándolas a través de los mecanismos normales de mercado y sin que estos lastres amenazaran con un inmediato colapso político y social del sistema. Y los acontecimientos les dieron ampliamente la razón.

Tras la primera guerra mundial, y en especial tras la gran crisis de 1929-1932, la situación cambió radicalmente a este respecto. La crisis de 1929-1932 no sólo fue la más aguda de las que había tenido que afrontar el sistema capitalista, no sólo fue una manifestación de que las contradicciones internas del sistema habían alcanzado unas cotas explosivas, sino que vino también acompañada de retos políticos y sociales que, después del triunfo de la revolución de Octubre, eran inconmensurablemente más peligrosos para el sistema que los existentes antes de 1914.

Todos los gobiernos capitalistas, sin excepción, han adoptado técnicas inflacionistas contra la crisis precisamente para evitar o amortiguar la repetición de un desempleo estructural crónico y masivo de la amplitud del de 1929-1932. Como apuntó con perspicacia el profesor liberal francés André Cotta, «hoy somos todos keynesianos», incluidos los defensores más ardientes de las políticas monetaristas «ortodoxas»[77]. Ni un solo gobierno de un país capitalista, ya sea de derechas o de izquierdas, ha aplicado realmente una política deflacionista en 1975. Ninguno ha planteado un presupuesto equilibrado o con superávit, y ninguno ha emprendido recortes drásticos en los subsidios de desempleo (política que, conviene recordarlo, fue aplicada durante la crisis de 1929-1932 y no sólo en países sin importancia).

Esta elección no se hace por razones ideológicas, no se hace porque lord Keynes haya ofuscado la mente de los políticos en cuanto a las prioridades o haya engañado al público, sino por razones evidentes de autopreservación política y social. Si hoy hubiera cinco millones de parados en Alemania Occidental y los subsidios de desempleo fueran recortados drásticamente para aquéllos que carecen de trabajo, y hubiera una grave escasez de mano de obra en Alemania Oriental, entonces sería Alemania Occidental la que tendría que construir un muro a su alrededor para evitar que millones de personas se evadieran a Alemania Oriental.

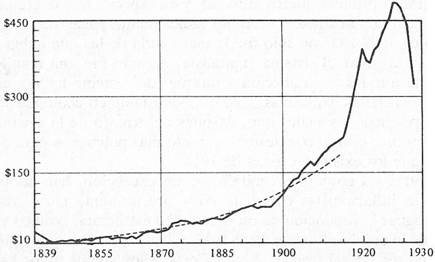

FIGURA 5. Crédito bancario per cápita en EEUU.

Resulta interesante recordar que el boom de la «inflación crediticia» empezó en realidad en EEUU durante la primera guerra mundial; es decir, que sostuvo el efímero boom de los años veinte, interrumpido por el crac de 1929, para recobrar sus señas de identidad ya definitivamente a partir de la segunda guerra mundial. (Esto encaja perfectamente en nuestra descripción general del período posterior a la primera guerra mundial como un período de crisis estructural del capitalismo, de inicio del servicio del declive de ese modo de producción). La figura 5 ilustra con claridad este fenómeno[78].

Así pues, el abandono del patrón oro, el paso a una inflación mundial permanente y el irrevocable declive de los papeles-moneda utilizados sucesivamente como monedas de reserva en estas circunstancias están vinculados no sólo (o básicamente) al declive del poderío norteamericano o de la ventaja norteamericana en la productividad industrial. Están vinculados a la necesidad del capitalismo de emplear la inflación con el fin de encontrar soluciones, aunque sean temporales, para las cada vez más explosivas contradicciones internas del sistema. Sin la explosión permanente de la deuda de los últimos treinta años (explosión de la deuda pública durante la guerra, explosión de la deuda privada en mayor grado que la de la pública en EEUU, Alemania Occidental y Japón desde la guerra) nunca se habría dado una nueva onda larga expansiva. Pero esta explosión permanente de la deuda es la principal fuente de la inflación permanente como fenómeno mundial, aplicable a la economía capitalista internacional en su conjunto. Según el profesor Dupriez, las tasas de crecimiento exponencial de los diez principales países capitalistas durante el período 1945/48-1971 fueron de 1,4% para las reservas de oro, 3,7% para las reservas de divisas y 11,6% para los créditos al sector privado concedidos por los bancos de depósito[79]. Para decirlo brevemente: aunque el capitalismo logró salir de un largo período de depresión antes de la primera guerra mundial debido a su propia fuerza interna (aun después de haber recibido un fuerte golpe inicial de factores externos), esto ya no lo pudo hacer después de la primera guerra mundial y el gran crac de 1929-1932. A partir de entonces ha necesitado los estímulos artificiales de la inflación permanente, la creciente intervención estatal, el rearme permanente, etc., a fin de embarcarse en una nueva expansión a largo plazo.

En ese sentido, mientras que el declive de la libra esterlina no tuvo sus raíces en las condiciones de su ascenso dentro del marco de un sistema monetario internacional que, a grandes rasgos, funcionó bien para el capitalismo en el sistema anterior a la primera guerra mundial, el declive del dólar tiene sus raíces en las mismas condiciones de su ascenso inmediatamente antes y después de la segunda guerra mundial. Tiene sus raíces en las condiciones generales para la expansión capitalista en una época de declive capitalista. Tiene sus raíces en las mismas condiciones que permitieron superar la onda larga de estancamiento relativo de 1914-1939. En otras palabras, refleja una diferencia básica entre la onda larga expansiva de 1940/48-1968 y las anteriores ondas largas expansivas. Es necesario que entendamos esta diferencia no sólo para comprender los orígenes de la actual depresión, sino también para poder realizar predicciones sobre las vías y medios a los que recurrirá el capitalismo para superar esa depresión en el futuro. Todas estas consideraciones indican claramente la especificidad de cada onda larga dentro de su marco histórico, y nos deben poner en guardia contra analogías demasiado elegantes y demasiado mecánicas.

¿De qué manera se encuentra vinculada la inflación mundial desde 1940 a las explosivas contradicciones internas del modo de producción capitalista y a los medios que el sistema ha utilizado para neutralizar durante un cuarto de siglo sus efectos como freno decisivo para el crecimiento económico que dichas contradicciones tuvieron claramente en el período 1914-1939?

En nuestra opinión (que en modo alguno comparten todos los marxistas, pero que nosotros podemos demostrar que es la que más se ajusta a los propios criterios de Marx), las contradicciones internas del capitalismo (que constituyen la fuente de cualquier desaceleración o derrumbe de la reproducción ampliada, del crecimiento capitalista) deben buscarse en la esfera de la producción y de la circulación. La reproducción, como Marx expresó claramente en el libro II de El capital, es la unidad del proceso de producción y el proceso de circulación. Dichas contradicciones son los fenómenos correlacionados de la creciente dificultad para mantener en alza la tasa de acumulación de capital (resultado de la tendencia a la caída de la tasa media de ganancia) y de la creciente dificultad para vender la montaña cada vez mayor de bienes manufacturados (o, lo que es lo mismo, para utilizar plenamente la capacidad de producción de mercancías existente), dada la creciente discrepancia entre el desarrollo de la capacidad productiva de la sociedad y el poder adquisitivo de los «consumidores finales», discrepancia que está incorporada al sistema como resultado de todas sus leyes básicas de movimiento.

Aquí no podemos detenernos a demostrar por qué esta teoría de la crisis (que trasciende la oposición clásica entre los defensores de la teoría de las crisis de sobreacumulación y los de la teoría de las crisis de subconsumo) es la que más se ajusta a los escritos de Marx, la más coherente en términos de pura lógica y la más capaz de explicar las veintiuna crisis reales de sobreproducción que el capitalismo industrial ha conocido desde 1826. Baste señalar que, para nosotros, cada crisis de sobreproducción es al mismo tiempo una crisis de sobreproducción de capital y una crisis de sobreproducción de mercancías. La forma exacta en que ambas están interrelacionadas tiene naturalmente que ser explicada en detalle para que esta tesis pueda convencer a alguien. Aquí no disponemos de espacio para realizar esta exposición. Por ello solicitamos del lector que la dé por hecha para, a la luz de ese supuesto, pasar a analizar la función de la inflación (inflación de la deuda, inflación del crédito, inflación del dinero bancario)[80].

Michel Aglietta ha mostrado de forma convincente cómo funcionan los mecanismos concretos que conducen de los precios de monopolio «administrados», a través de una expansión permanente del crédito y del dinero bancario, a una inflación permanente de la oferta global de dinero, de la «cantidad de dinero», contando con la complicidad de los bancos centrales y de los gobiernos. En El capitalismo tardío ya ofrecimos un análisis similar, y así también lo ofrece Andre Gunder Frank[81]. No hay necesidad de que aquí nos explayemos sobre los mecanismos. Lo que hay que destacar es la relación de estos fenómenos con las necesidades globales del sistema, es decir, su función para superar temporalmente las marcadas tendencias al estancamiento de un capitalismo en declive, tendencias que se pusieron tan fuertemente de manifiesto en el período de entreguerra.

La inflación del crédito ha desempeñado una doble función para estimular el largo boom de la posguerra. Ha creado un mercado de amplia extensión que, en el caso del país capitalista decisivo (EEUU), absorbe una proporción significativa de las ventas totales de dos sectores clave de la producción: automóviles y viviendas. Un asombroso exponente de esta «dificultad de realización» del plusvalor, para usar la expresión marxista, puede verse en el hecho de que mientras el total de la deuda privada acumulada en EEUU supuso un 75% de la renta nacional en 1945, en 1956 alcanzó el 100% , en 1970 el 150%, y en 1980 se situará cerca del 175%[82].

Simultáneamente, la inflación del crédito ha permitido a las firmas comerciales expandirse por encima de la cantidad de plusvalor de la que se habían apropiado (es decir, expandirse a costa de un endeudamiento cada vez mayor). Aquí, de nuevo, hay algunos indicadores sorprendentes[83]. Y aunque esta tendencia se ha visto algo frenada por el curso recesivo posterior a 1975 (gran incremento de la masa de ganancias no acompañado por un incremento proporcional de la inversión, de modo que la proporción de la deuda ha podido reducirse temporalmente), está destinada a continuar siendo una tendencia histórica.

Parafraseando la famosa afirmación de un estadista británico: después de la segunda guerra mundial el capitalismo internacional ha navegado hasta la expansión sobre un mar de deudas. Insistimos en que esto no fue una decisión irracional adoptada por negociantes desaprensivos o por políticos demagogos; fue la única salida que tenía el capitalismo, dadas las condiciones económicas existentes, así como la correlación de fuerzas sociales y políticas.

La revista Business Week no ha dudado en describir a toda la economía americana como una economía de deudas. De hecho, a finales de 1978 la deuda global de EEUU ascendía a casi 4 billones de dólares (frente a medio billón en 1946 y un billón de dólares en 1960); este crecimiento ha sido constantemente superior al del producto nacional bruto. La tasa anual de crecimiento de la deuda total privada y pública, que durante el período 1968-1973 fue de un 13,5%, durante la recesión de 1974-1975 se desaceleró, para alcanzar, durante la recuperación de 1976-1978, un nuevo techo del 14,2%. Y aunque la tasa de incremento de la deuda global descendió del 15,6 al 12%, la tasa de incremento de la deuda de los consumidores pasó del 12,6 al 16,4% y la de las hipotecas sobre inmuebles del 11,5 al 14% anual. A finales de 1978 la deuda total de los consumidores alcanzaba la vertiginosa cifra de 1,2 billones de dólares, tres veces superior a la cifra de 1969[84].

Este fenómeno no es privativo de EEUU, aunque ciertamente sea más acusado allí que en los otros principales países imperialistas. Incluso Alemania Occidental, célebre por su política monetaria conservadora, experimentó un ascenso de su deuda privada en dos años, 1977 y 1978, de 764 000 millones de marcos alemanes a 927 000 millones (es decir, una tasa de crecimiento del 20%, que subió al 28% durante el último trimestre del año 1978)[85].

¿Quiere decir que se ha tratado de una expansión «ficticia» o artificial, que la onda larga expansiva de 1940/48-1968 de ninguna manera puede compararse a las clásicas ondas largas expansivas del capitalismo ascendente? Por supuesto que no.

Cuando los keynesianos, tan fuertemente representados en Cambridge, y los políticos liberal-burgueses y laboristas reformistas, que se inspiran en ellos, señalan orgullosamente los logros del sistema durante la onda expansiva, tienen a su favor un punto innegable. Nadie puede cuestionar seriamente que se produjo un tremendo salto adelante en la producción material (y no sólo en la producción de armas y bienes innecesarios y nocivos), que aumentó significativamente la productividad del trabajo, que el nivel de empleo fue significativamente más elevado en los países imperialistas que en el período de entreguerras, que el nivel de vida de la masa de la población de Occidente aumentó considerablemente, que muchas reformas sociales importantes, que representaban un verdadero progreso social (por ejemplo, el servicio nacional de asistencia médica en Gran Bretaña, la generalización de las vacaciones pagadas y los sistemas de seguridad social en la mayoría de los países imperialistas), pudieron por ello ser conquistadas por los trabajadores. Y si la masa de la población de los países coloniales y semicoloniales no se beneficiaron de estas reformas, se puede señalar que su existencia no fue ciertamente más feliz en los años veinte y treinta, cuando había un desempleo masivo en Occidente.

Así pues, la onda larga expansiva de la posguerra es una onda real y no ficticia si se aplican criterios marxistas (es decir, materialistas) para valorarla: producción material, productividad del trabajo, exportaciones mundiales. Hubo un fuerte crecimiento de la producción material. Hubo una fuerte expansión del mercado mundial como resultado de un ascenso de la tasa media de ganancia y del subsiguiente ascenso de la acumulación de capital. La función de la inflación permanente no consistió en producir este ascenso (los fenómenos monetarios por sí solos nunca lo habrían logrado); su función fue remontar o reducir durante todo un período las contradicciones inherentes a la expansión (es decir, prolongarla en el tiempo y posponer el momento en que estas contradicciones estallarían, dando lugar a una aguda crisis de rentabilidad y a una grave crisis de sobreproducción). En este sentido, la inflación (es decir, la inflación crediticia) desempeñó exactamente el mismo papel en el marco del tiempo de duración de la onda larga que el que Marx atribuía al crédito dentro del ciclo industrial o comercial:

Si el sistema crediticio aparece como palanca principal de la sobreproducción y de la superespeculación en el comercio, ello sólo ocurre porque en este caso se fuerza hasta su límite extremo el proceso de la reproducción, elástico por su naturaleza, y porque se lo fuerza a causa de que una gran parte del capital social resulta empleado por los no propietarios del mismo, quienes en consecuencia ponen manos a la obra de una manera totalmente diferente a como lo hace el propietario que evalúa temerosamente los límites de su capital privado, en la medida en que actúa personalmente[86].

Cuando Von Hayek y la Escuela de Viena exclaman «¡Ya os lo decíamos!», refiriéndose a las inevitables secuelas acumulativas a largo plazo de una «moderada» inflación permanente[87], son incapaces de responder a una objeción obvia: su propia medicina para superar el crac de 1929-1932 falló, y no surtió efecto en ninguna parte. Las técnicas moderadamente inflacionistas al menos lograron superar el crac temporalmente para dar lugar a un cuarto de siglo de crecimiento acelerado.

Entonces, ¿cómo se produjo el siguiente punto de inflexión? ¿Por qué fue la inflación incapaz de remontar indefinidamente las contradicciones internas de la expansión capitalista? ¿Cuáles fueron exactamente las contradicciones económicas que determinaron el final de la onda larga expansiva de 1940/48-1968?

En primer lugar, a lo largo de toda la onda larga expansiva continuó afirmándose una de las leyes básicas de movimiento del modo de producción capitalista. Hubo un continuo incremento de la composición orgánica del capital.

Somos perfectamente conscientes de que éste es un punto muy controvertido entre los economistas, especialmente (pero no exclusivamente) entre los economistas no marxistas. No tenemos ningún reparo en reconocer que este incremento de la composición orgánica del capital fue menos pronunciado, particularmente durante la primera parte de la onda larga expansiva, de lo que se seguiría de la misma definición de la tercera revolución tecnológica (es decir, de la semiautomatización). No hay que olvidar que, dentro del marco de los conceptos analíticos del marxismo, la sustitución puramente física de la mano de obra por máquinas (una de las características generales de la industrialización capitalista, especialmente en su última fase, la semiautomatización) no es un indicador correcto del crecimiento de la composición orgánica del capital. Este concepto se refiere a relaciones de valor (vinculadas a relaciones técnicamente predeterminadas), no a cantidades físicas. Además, no se refiere al valor del equipo en comparación con la partida de los salarios industriales (capital variable), sino al precio del equipo utilizado, más los costes de las materias primas y la energía, dividido por los salarios.

Otra dificultad estriba en el hecho de que, desde el punto de vista de la teoría económica marxista, sólo deben considerarse los salarios de los trabajadores productivos, no la partida nacional de los salarios. Una verificación estadística del incremento de la composición orgánica del capital es, por consiguiente, imposible sobre una base global, partiendo del PNB. Es más fácil verificarlo utilizando las estadísticas de la industria considerada como un todo, y más fácil todavía utilizando estadísticas separadas para cada una de las principales ramas de la industria.

En El capitalismo tardío lanzamos a nuestros colegas un reto al que todavía no se han dignado responder. Que quienes niegan la validez de la tendencia al incremento de la composición orgánica del capital nombren una sola rama de la industria en la que los costes del trabajo constituyan hoy una proporción más elevada de los costes totales que hace setenta y cinco, cincuenta o cuarenta años. Será difícil encontrar un ejemplo de esa índole, y más aún descubrir una tendencia general en ese sentido. Porque, ¿qué es la semiautomatización sino un progreso técnico orientado al ahorro de fuerza de trabajo?[88].

Recientemente se han publicado dos informes relacionados con el futuro de la producción de bienes de equipo para la industria telefónica y de telecomunicaciones en Francia. En ambos se indica que, para producir la siguiente generación de centrales telefónicas, se necesitará un 50% de horas de trabajo menos si las nuevas centrales son semielectrónicas y un 80% de horas de trabajo menos si las nuevas centrales son totalmente electrónicas[89]. En EEUU se barajaban recientemente cifras similares para la misma industria. Tales cambios se han producido y siguen produciéndose en cada rama particular de la industria una vez que la tercera revolución tecnológica se ha abierto paso. Y en estas ramas, para que la composición orgánica del capital no se alterase, o bien el salario real por hora tendría que doblarse o quintuplicarse en el espacio de pocos años, o bien una subida menos fuerte de los salarios (quizá de un 50 o un 100%), durante el mismo período de tiempo, tendría que ir acompañada de una caída absoluta de los costes reales de las materias primas y del nuevo equipamiento, caída que oscilaría entre el 25 y el 40% en el caso de que se parta, desde el inicio, de una determinada proporción de los costes del trabajo con relación a los costes totales. Obviamente tales supuestos son totalmente irreales y no se corresponden con nada de lo que ha venido sucediendo en cualquier rama real de la industria durante los últimos diez a quince años, por no hablar de lo que va a suceder en los próximos diez años. Para ilustrarlo con un ejemplo, consideremos la industria de semiconductores. A finales de la década de 1960 los circuitos impresos en miniatura (chips), todavía bastante costosos, podían fabricarse en una planta cuyo coste ascendía a 2 millones de dólares, pero hoy se requieren 50 millones de dólares para construir una fábrica capaz de vender los circuitos impresos en miniatura, actualmente baratos, a un nivel mínimo de rentabilidad[90].

En segundo lugar, como señalamos antes, las condiciones específicas propias del comienzo de una revolución tecnológica, de la puesta en marcha de nuevas ramas industriales que garantizan enormes rentas (superganancias) tecnológicas a las empresas más importantes, desaparecen paulatinamente a medida que la revolución tecnológica comienza a generalizarse. Generalmente el paso de una onda larga expansiva a una onda larga de estancamiento va asociado, en la historia del capitalismo, a tales cambios desde la introducción revolucionaria hasta la generalización de las nuevas técnicas. Las rentas tecnológicas comienzan a escasear. Los precios de los típicos «nuevos» productos comienzan a caer bajo el impacto de la producción masiva y de una vuelta a la competencia.

La industria de los ordenadores es un excelente ejemplo de esa tendencia. La evolución desde el ordenador basado en tubos de vacío al ordenador de transistores, y después a los circuitos integrados con base de silicona, ha reducido los costes en una medida muy considerable, en particular debido a la producción masiva. Entre 1965 y 1971 los costes bajaron hasta tal punto que el precio medio por función de circuito (un transistor) bajó de 2 dólares a menos de 3 centavos. En Alemania, la caída de los precios fue aún más pronunciada (de unos 2 marcos alemanes por transistor en 1965 a 0,002 marcos hoy por función de transistor en un circuito integrado). Todas las funciones del primer ordenador americano (el ENIAC, cuyo coste ascendía en 1943 a 2 millones de dólares) pueden hoy ser realizadas por microordenadores cuyo precio oscila entre los 50 y los 500 dólares[91].

Como resultado de esta generalización de la tercera revolución tecnológica con los microprocesadores[92], el monopolio de IBM en el campo de los ordenadores y las enormes rentas tecnológicas que obtiene sobre esa base se hallan doblemente amenazadas; de un lado, por la aparición de competidores americanos que han conquistado una posición aventajada en el campo de los microprocesadores (por ejemplo, Texas Instruments, Control Data, Honeywell-Bull, Burroughs, Intel y Amdahl) y, de otro lado, por una ofensiva combinada del monopolio japonés Fujitsu y la multinacional alemana Siemens, que se preparan en estrecha colaboración para desbancar a IBM en su propio campo (la próxima generación de grandes ordenadores)[93]. Si lo conseguirán o no es algo que está por ver, pero no cabe la menor duda de que esto conducirá a una erosión de las plusganancias monopolísticas a través de una fuerte competencia en los precios. En EEUU, Wall Street ya ha previsto tal erosión, puesto que la proporción precios/utilidades de las acciones de IBM ha bajado de 30/1 en la década de 1960 a 13/1 en la actualidad. Se calcula que los precios medios de los ordenadores en Alemania Occidental sufrieron una baja absoluta del 11,5% entre 1971 y 1977, mientras que la baja relativa (considerando la subida general de los precios de los bienes manufacturados) llegó a ser de un 54,9%[94].

Con la caída de estas enormes rentas tecnológicas, la masa media de ganancia se encuentra doblemente amenazada. Ya no es la empresa con la menor productividad la que determina el valor de estos productos «innovadores», dado que sus condiciones de producción y de comercialización se han «normalizado» y las condiciones de escasez estructural han desaparecido. En la medida en que existen aún situaciones de monopolio relativo y se realizan aún plusganancias, ahora estas rentas tecnológicas se realizan de forma creciente a expensas de las empresas con una productividad menor (es decir, ya no incrementan la masa total de las ganancias). También se puede hablar a partir de 1965 de un incipiente declive de la tasa de innovación y de un estancamiento del gasto revolucionario en «información» (cibernética) en cuanto parte de la renta nacional per cápita[95].

Se pueden dar muchas razones de este declive de la tasa y el impacto de las innovaciones. Muchas fuentes lo atestiguan. Para la industria química podemos citar The Economist:

La tecnología se ha estabilizado. Pasaron los días iniciales de la elaboración de nuevas combinaciones moleculares para grandes nuevos plásticos y fibras. Sólo quedan por elaborar las cadenas moleculares más difíciles, y ya se han desvanecido las expectativas de elevados beneficios. No hay ningún sucesor inmediato para el desaparecido boom de la petroquímica, aunque el encarecimiento del petróleo y del gas está adelantando el día en que resultará rentable fabricar productos químicos a partir de materias primas vegetales. La industria está empezando a pensar en las aplicaciones de las técnicas bioquímicas y genéticas. Pero por ahora son decepcionantes los primeros resultados obtenidos, por ejemplo, de las proteínas sintéticas y de las drogas microbianas (es decir, de la utilización de la química natural en lugar de la sintética). Pasarán de diez a veinte años antes de que cualquier nuevo estímulo de importancia en este campo transforme la industria[96].

No se trata tan sólo ni básicamente de un problema de falta de conocimientos científicos, de falta de invenciones. Se trata de un problema de rentabilidad, como subraya correctamente The Economist, y de un problema del clima socioeconómico general respecto al futuro mercado y a las futuras expectativas de ganancia. Para que la innovación siga a las invenciones es necesario que las importantes reducciones en los costes (avances en la productividad) vayan acompañadas de la posibilidad de una producción masiva (es decir, de una rápida difusión de los productos innovadores). Por esta razón, el progreso técnico parece desacelerarse cuando el paso de la invención a la innovación se hace más difícil (es decir, menos rentable) y cuando la difusión de técnicas y productos radicalmente nuevos se hace más arriesgada, como resultado de una desaceleración general del crecimiento económico[97]. De nuevo, la rentabilidad desempeña aquí una función clave. Incluso si la demanda se expande rápidamente, si la tasa de ganancia cae, la inversión de capital se muestra perezosa. La industria de semiconductores en EEUU confirma este extremo: aunque exista una gran (y creciente) escasez de chips, la inversión de capital no va acompasada con la rápida expansión de la capacidad productiva, puesto que durante los últimos cinco años la industria ha sufrido una caída del 31% en los dividendos medios de sus acciones y una caída del 18% en sus márgenes de ganancia antes de los impuestos[98]

Igualmente, no se pueden disociar de esta situación la estrategia y la función de los monopolios. La necesidad de asegurar en primer lugar una amortización total de la gigantesca inversión de capital realizada durante la onda anterior (por ejemplo, en energía nuclear y equipamientos nucleares) hace que sea extremadamente improbable que se puedan introducir rápidamente desembolsos de capital similares en sectores competitivos (por ejemplo, en energía solar)[99].

En tercer lugar, cada vez resultan más difíciles ulteriores incrementos en la velocidad de rotación del capital. La revolución en el campo de las telecomunicaciones hizo posible la transferencia de enormes sumas de dinero en el espacio de unos segundos de Nueva York a Tokio o de Londres a Johannesburgo (lo que todavía sucede a diario, pese a todas las hipócritas condenas del bárbaro apartheid). Pero, desde hace más de una década, los nuevos avances en campos tales como los transportes, las ventas y la rotación de fondos líquidos se han hecho cada vez más infrecuentes, en parte debido a razones técnicas, pero sobre todo debido a razones socioeconómicas, porque tales avances chocan con barreras institucionales de índole social asociadas a la misma naturaleza del capitalismo: la propiedad privada, las normas de distribución burguesas (es decir, altamente desiguales y con un marcado sesgo clasista) y la supervivencia de la nación-Estado.

En cuarto lugar, el prolongado período de crecimiento acelerado creó unas condiciones de creciente desproporción entre la tasa de crecimiento de la capacidad productiva de equipamiento de capital fijo y de bienes de consumo, por una parte, y, por otra, esa misma tasa de crecimiento en el sector de las materias primas, que se encuentra más estrechamente asociada a las condiciones naturales, por lo que es menos flexible. Como resultado, fue imposible mantener indefinidamente la caída de los precios relativos de las materias primas que se había venido produciendo durante casi veinte años (1952-1971). Aquí el verdadero punto de inflexión se produjo en el año 1972, y no con ocasión de la subida del precio del petróleo después de la guerra del Yom Kipur. Esta inversión de la relación entre los precios de las materias primas y de los crudos y los precios de los productos manufacturados está también relacionada con el cambio de la correlación de fuerzas entre la burguesía imperialista y la burguesía semicolonial, consecuencia de veinticinco años de ascenso de los movimientos de liberación nacional, sin que este cambio haya modificado las condiciones de dependencia de esta burguesía con respecto al imperialismo. Pero resulta evidente que todos estos factores ejercieron un efecto adverso sobre la tasa media de ganancia del capital industrial.

Paradójicamente, W. W. Rostow vio en esta limitada redistribución del plusvalor a escala mundial a favor de las clases dominantes de las semicolonias el origen de un nuevo ascenso a largo plazo del crecimiento económico[100]. Dejando a un lado el hecho de que la magnitud de esta redistribución haya sido enormemente exagerada (las ganancias netas de los países de la OPEP deben ser confrontadas con las pérdidas netas de la mayoría de los países semicoloniales no exportadores de petróleo, pérdidas que siguen siendo enormes) y la consideración de que no debe confundirse la redistribución real de las ganancias (rentas del petróleo) con los crecientes créditos destinados a las semicolonias (que se traducen en un creciente endeudamiento, crecientes cargas originadas por el endeudamiento, y, por consiguiente, en un estancamiento —cuando no un descenso— a medio plazo de la capacidad adquisitiva en el mercado mundial, y en absoluto en un incremento de tal capacidad adquisitiva), la principal debilidad del argumento reside en que no tiene en cuenta el efecto sobre la tasa de ganancia del incremento relativo de los precios de las materias primas. Este efecto, globalmente considerado, es negativo. Materias primas y productos energéticos más costosos significan una composición orgánica del capital más elevada y, si todos los demás factores permanecen iguales, una tasa media de ganancia más baja. Esto no puede verse compensado por una tasa de ganancia más elevada procedente del capital invertido en el sector de las materias primas (por ejemplo, los grandes monopolios del petróleo), a no ser que este capital represente una alta proporción (alrededor del 50%) del total del capital invertido, lo que no es en absoluto el caso.

El único efecto positivo de la inversión a largo plazo de los términos de intercambio entre materias primas y bienes manufacturados, dentro del marco de una economía capitalista, es que estimula la búsqueda de materiales y fuentes de energía alternativos (es decir, fomenta la innovación). Pero tanto el alcance que esto pueda tener como el impacto que pueda ejercer sobre la tendencia general de la tasa de crecimiento dependerá una vez más de la rentabilidad relativa. Sólo cuando la inversión en estos sectores promete acarrear importantes plusganancias (de magnitud tal como para producir una subida significativa de la tasa media de ganancia) es posible esperar que este efecto indirecto de la subida de los precios de las materias primas fomente un ascenso generalizado de la tasa de crecimiento de la economía capitalista internacional. Sin embargo, tales plusganancias no están en absoluto al orden del día en las tecnologías alternativas, al menos para períodos de corta o media duración y en magnitudes suficientemente grandes. Muy al contrario, las fuentes de energía alternativas resultan todavía mucho más costosas que el caro petróleo. De manera que el análisis de Rostow debe ser considerado erróneo. No responde evidentemente a ninguna tendencia visible de la economía internacional en los años setenta, caracterizada por tasas de crecimiento decrecientes, y no crecientes[101].

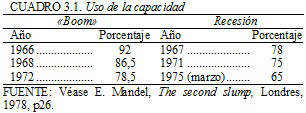

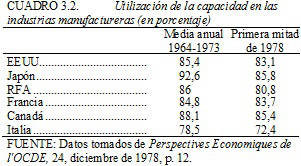

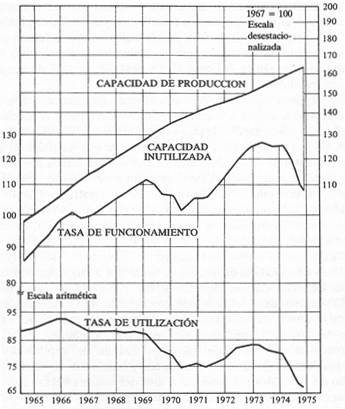

En quinto lugar, durante toda la onda larga expansiva se consolidó con firmeza una sobreproducción potencial (es decir, el desarrollo de la capacidad productiva creció más rápidamente que la capacidad adquisitiva de los consumidores finales). El mejor indicador a este respecto es el firme declive en la utilización de la capacidad industrial norteamericana, tanto en el punto más alto de cada boom cíclico como en el punto más bajo de cada recesión cíclica (cuadro 3.1). Pero esta tendencia general descendente en la utilización del capital[102] ha sido una tendencia más generalizada en el conjunto de los países imperialistas, como queda claramente ilustrado en el cuadro 3.2. Estas cifras son sumamente significativas, porque 1978 fue un año de recuperación económica, mientras que la media de 1964-1973 incluye diversos períodos de recesión.

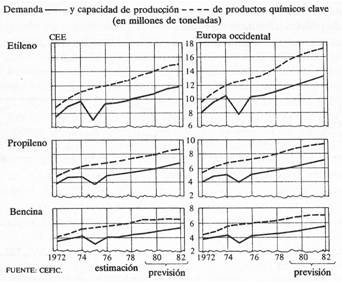

Esta situación de sobrecapacidad crónica es particularmente acusada en ramas específicas de la industria. Destacaremos dos ejemplos: en lo que se refiere al acero, los países del Mercado Común esperaban vender, antes del estallido de la crisis, alrededor de 185 millones de toneladas en 1980. Las ventas reales se situarán probablemente por debajo de los 145 millones de toneladas. La capacidad de producción en 1980 era de 230 millones de toneladas de acero. Dado el nivel de ventas previsto, son de esperar grandes recortes en el exceso de capacidad. En cuanto a los principales productos químicos, la sobrecapacidad queda ilustrada en la figura 6. La industria constructora de equipamiento para centrales nucleares está siendo afectada por una sobrecapacidad similar. El gráfico de la figura 7 indica el declive general de la utilización de la capacidad en EEUU durante la década 1965-1975.

FIGURA 6. Sobrecapacidad de producción de productos químicos clave. Adaptado de The Economist, 7 de abril de 1979.

El constante crecimiento de la deuda de los consumidores durante este mismo cuarto de siglo, como se señaló anteriormente, aparece como un indicador no menos convincente de esta misma tendencia. Esto es especialmente evidente si combinamos ambos factores: a pesar del constante aumento del endeudamiento, a pesar de que decenas de millones de consumidores americanos gastan constantemente más de lo que ganan, una creciente fracción de la capacidad productiva del país está siendo desaprovechada. El desempleo masivo también frena una expansión rápida del gasto de los consumidores capaz de superar la sobrecapacidad productiva.

FIGURA 7. Capacidad de utilización decreciente en EEUU (1967 = 100, escala desestacionalizada). Adaptado de Systems dynamics national Project, informe anual, 1976, p. 5.

En sexto lugar, dadas todas las crecientes contradicciones anteriormente citadas, el único medio que le queda al capital para neutralizar sus efectos sobre la tasa media de ganancia (es decir, para impedir una constante erosión de la rentabilidad) sería un constante y fuerte incremento de la tasa de plusvalor. Aunque es indudable que tal incremento se produjo durante la primera fase de la onda larga expansiva (de la misma manera que había ocurrido antes de iniciarse la onda larga, lo que desencadenó, por decirlo así, la onda larga) como resultado de un vertiginoso incremento de la productividad del trabajo del departamento II (incremento de plusvalor relativo), unido a los efectos acumulativos de la onda larga expansiva sobre el ejército industrial de reserva de trabajo y sobre el de confianza en si misma y organización de la clase obrera que se dejaron sentir desde principios de la década de 1960, cada vez resultó más difícil mantener el incremento de la tasa de plusvalor. Este incremento comenzó a chocar con la doble barrera del final de la fase revolucionaria de cambio tecnológico y del relativo pleno empleo. El incremento de la tasa de plusvalor se desaceleraba precisamente en el momento en que se aceleraba el incremento de la composición orgánica del capital. La caída de la tasa de ganancia se hizo inevitable.

En séptimo lugar, en unas condiciones de creciente dificultad de realización, unidas a una rentabilidad decreciente, la función de la inflación, como medio de posponer el momento de admitir la realidad, podría ser operativa sólo en el caso de que las dosis de inflación aumentaran de ciclo en ciclo. Pero la experiencia confirma lo que predecía el análisis teórico: dado un determinado nivel de inflación, su continua aceleración llega a ser contraproducente por sus efectos sobre la expansión económica. Y esto es así por numerosas razones, varias de las cuales merecen una especial atención: las reacciones previsoras en forma de «bola de nieve», la tasa negativa de interés «real», la tendencia a hacer más dudosos (y, por ello, más difíciles) los proyectos de inversión a largo plazo desde el punto de vista de los cálculos y las expectativas de ganancia.

En octavo lugar, el continuo crecimiento de la empresa multinacional, como forma organizativa típica de la empresa del capitalismo tardío, choca de forma creciente con la limitada eficacia de intervención económica por parte del Estado del capitalismo tardío, los planes económicos anticíclicos y muchas otras técnicas por medio de las cuales las contradicciones del sistema habían sido parcialmente reducidas durante la onda larga expansiva. Si combinamos los factores séptimo y octavo (tasas de inflación crecientes y diferentes según los países; creciente debilidad de las naciones-Estado frente a las multinacionales), también integramos en nuestro análisis algunas de las razones técnicas más obvias del hundimiento del sistema monetario de Bretton Woods, así como la creciente anarquía monetaria internacional resultante.