El libro Tercero se compone de 7 secciones agrupables en tres subconjuntos diferentes. Las dos primeras tratan, respectivamente, de la transformación del plusvalor en ganancia y la transformación de la ganancia en ganancia media. La sección III analiza los distintos aspectos de la ley de la baja tendencial de la tasa de ganancia. Por último, las secciones IV a VII tratan, sucesivamente, del capital comercial, el que “devenga interés”, la renta de la tierra y los réditos.

En los libros I y II, que trataban de los procesos de producción y circulación del capital, se hicieron algunas “reflexiones generales” sobre la unidad de ambos en el proceso global de la producción capitalista. En el libro III se trata más bien de las “formas concretas” que surgen de este último en su movimiento “real”. Esto significa pasar del “capital en general” (como relación que lo “enfrenta” polarmente al trabajo asalariado) a “la acción recíproca de los diversos capitales entre sí” (el “capital con el capital”, o “relación consigo mismo”), para aproximarse así a la realidad aparente, en la que aparecen los “múltiples capitales” y su “competencia” mutua, tal como se refleja en la conciencia de los propios “agentes de la producción”.

I. Precio de costo y ganancia. Un primer paso lo constituye el “precio de costo” (pc), que es sólo “lo que le cuesta la mercancía al capitalista” (es decir, pc = c+v, el trabajo pagado) y no lo que “realmente cuesta su producción”, que es su valor o “precio de coste verdadero” (c+v+pv, o pc + pv, es decir, todo el trabajo, sea pagado o no). El primero es el gasto “de capital”, el segundo es el gasto “de trabajo”. Los dos componentes del precio de costo “aparecen” como pago de elementos “materialmente diferentes”; pero la forma precio de costo no revela que son también “funcionalmente diferentes”, ya que uno hace que su valor “retorne”, mientras que el otro “crea” nuevo valor. Por tanto, el plusvalor aparece como un excedente por encima del precio de costo, como (c+v) + pv —tendiendo el capitalista a considerar el precio de costo como el verdadero “valor intrínseco”—, más que como lo que es: c + (v+pv). Por tanto, “parece” provenir por igual de sus diversos elementos de valor, por lo que en realidad se convierte en “ganancia” (g), y el valor en pc + g. Aparece pues la ganancia, que “es lo mismo que el plusvalor”, como forma “mistificada” de éste; igual que en el libro I aparecía el salario como forma mistificada del valor de la fuerza de trabajo. El plusvalor parece surgir de la propia venta, y el capitalista cae en la “ilusión” de verlo como “excedente por encima del precio de costo”, como hacen también Torrens o Proudhon.

II. La tasa de ganancia. Puesto que el plusvalor se transforma en ganancia, la tasa de plusvalor (pv/v) se ha de transformar en “tasa de ganancia” (pv/C, con C = c+v), ya que, aunque la ganancia del capitalista proviene de que “tiene para vender algo por lo cual no ha pagado nada”, esto queda “encubierto”, apareciendo como un excedente “por encima del capital global adelantado”, que procede de la circulación. Y esto es tanto más “real” para el capitalista cuanto que es en la competencia en donde se “realiza” su ganancia. Por eso los economistas atribuyen al capital en cuanto “cosa”, y con independencia de su “relación social con el trabajo”, su cualidad de ser fuente “autónoma” del plusvalor. Esto es sólo un paso más en el proceso de “inversión de sujeto y objeto” que ya vimos en la producción (libro I), por el que las fuerzas productivas “subjetivas” del trabajo se presentan y aparecen como “fuerzas productivas del capital”. Pero sin la tasa de plusvalor no se puede entender la tasa de ganancia, porque no existe una “relación interna y necesaria” entre (c+v) y pv, ya que el valor de los medios de producción es “totalmente indiferente” en el proceso de valorización (en este sólo cuenta la “relación técnica” entre los medios de producción, como cantidad física, y la cantidad física de trabajo vivo que pueden absorber). Estos fenómenos de inversión serán más frecuentes a medida que progresemos; y así, en la sección II, la ganancia parecerá incluso cuantitativamente diferente del plusvalor.

IV. Influencia de la rotación sobre la tasa de ganancia. Engels recuerda aquí que, debido al tiempo que exige la rotación del capital, no es posible que todo él esté en la producción, sino que una parte ha de estar “en barbecho” (como capital dinerario o mercantil). Por supuesto, si se acorta el tiempo de producción debido al “progreso de la industria” (por inventos y cosas así), o el de circulación —gracias a las “mejores comunicaciones”, donde se ha producido una revolución “sólo comparable” a la revolución industrial “de la segunda mitad del XVIII”—, la tasa de ganancia “deberá aumentar”, ya que entre ella y el tiempo de rotación existe una “relación inversa”. Al mismo tiempo, recordando que la tasa anual de plusvalor es PV’ = pv’·n, se obtiene una tasa anual de ganancia = pv’·n·v / C. Por último, en un ejemplo de cómo se calcula el número de rotaciones del capital circulante (constante y variable), se ve que una pv’ de 154% quivale a una PV’ de 1308%.

V. Economía en el empleo del capital constante. En este capítulo y el siguiente analiza Marx los cambios que afectan a la tasa de ganancia en segunda instancia, partiendo del supuesto —para evitar “complicaciones inútiles”— de que la masa y la tasa de plusvalor están dadas. Puede haber, en primer lugar, “economías en las condiciones de producción”, es decir, en el “empleo del capital constante”, gracias a la producción en gran escala típica capitalista, es decir, a la “concentración de los medios de producción” y a su aplicación masiva; o bien, por la “reconversión de deyecciones y desechos de la producción”, que también es resultado del trabajo social a gran escala. En ambos casos, aumentará la tasa de ganancia. En segundo lugar, puede aumentar la rentabilidad en una rama como consecuencia del desarrollo de la productividad del trabajo “en otras ramas” (en “talleres ajenos”, no en los “propios”): se trata de economías no en el empleo sino en la producción del capital constante, que abaratan sus elementos (en términos absolutos o relativos), y por tanto su “onerosidad” para los capitalistas que los compran. Pero en ninguno de los dos casos se trata de una “relación orgánica”, porque no afecta a la relación del “obrero con el capitalista”; y ello a pesar de que la búsqueda del abaratamiento, que en el capitalismo se convierte en “avidez furiosa” de ganancia, conlleva incluso la “dilapidación de la vida y salud del obrero”, pues la “tacañería” capitalista es enormemente “derrochadora” de “material humano”.

Tras estas “consideraciones generales”, siguen 4 epígrafes específicos. Primero, el “ahorro en las condiciones de trabajo a expensas de los obreros”, donde salta a la vista la “omisión de los desembolsos más necesarios” —con el beneplácito de los jueces de paz, “ellos mismos fabricantes o amigos de éstos”— para evitar accidentes y enfermedades, así como otros exponentes de la falta de “justicia sanitaria” predominante. En segundo lugar, la “economía en la generación y transmisión de fuerza motriz y en materia de construcciones”, así como en la “maquinaria de trabajo”. Tercero, el “aprovechamiento de las deyecciones en la producción” y en el consumo (por ejemplo, en la agricultura), es decir: su reutilización o su reducción mediante máquinas mejores. Por último, “economías mediante inventos”, pues la experiencia del trabajo colectivo permite a los empresarios “posteriores” (aunque los pioneros, en muchos casos, “quiebren”) aprovechar plenamente sus ventajas.

VI y VII. Influencia de los cambios de precios. En el capítulo VI se analiza, en dos apartados, la influencia de esos cambios, primero sobre el capital circulante y luego sobre el fijo, con un tercer apartado como “ilustración general: la crisis algodonera de 1861-65”. Y en el capítulo VII se añaden “consideraciones complementarias”. En el primer caso se trata sobre todo de la materia prima: si su precio baja en d, la tasa de ganancia aumentará porque tendremos ahora pv/(C-d). Esto significa que se afecta más al valor del producto que con el capital fijo; un aumento de su precio puede llegar a “cercenar o inhibir todo el proceso de reproducción”; de ahí, la importancia también para los países industriales de los aranceles a la importación de estas materias. El desarrollo capitalista hace que el valor de la materia prima forme un componente “constantemente en aumento” del valor del producto; y como el descenso de la parte que representa el desgaste de capital fijo será inferior, resultará un aumento de la fracción “c/(c+v+pv)” y un descenso de la fracción complementaria: “(v+pv)/(c+v+pv)”.

En cuanto al capital fijo, su aumento de valor o su desvalorización significan, respectivamente, “vinculación o liberación de capital”. La vinculación consiste en que “determinadas proporciones dadas” de c+v+pv deben reconvertirse en los elementos de c+v si la producción “ha de seguir en su antigua escala”; mientras que la liberación significa que un porcentaje de lo que hasta ahora se tenía que reconvertir en c+v queda “disponible y excedentario” en esas mismas condiciones. Por tanto, la primera significa un aumento, y la segunda una disminución, del cociente (c+v)/(c+v+pv). Una subida (descenso) del precio de la materia prima (por ejemplo, el algodón) se comunica al precio del producto (por ejemplo, el hilo de algodón) debido a que el tiempo de trabajo que hay en éste ahora “se convierte, retroactivamente, en la expresión de más tiempo de trabajo”, y por tanto aumenta C (lo que cuenta es el trabajo “socialmente” necesario, por lo que las condiciones de producción pueden volverse diferentes de las “originarias” debido a estas influencias indirectas).

Ello puede ocurrir de la noche a la mañana, ocasionando “violentas oscilaciones” (subidas seguidas de súbitos colapsos) y “catástrofes” y “convulsiones” en la reproducción (especialmente, en el caso de las materias primas “orgánicas”, como las agrícolas, vegetales y animales, a las que podríamos sumar hoy el petróleo, en cuyo caso también la demanda crece “más rápidamente que su oferta”). Y estas serán tanto más frecuentes cuanto más se consolide la tendencia capitalista a la “sobreproducción relativa de maquinaria” (frente a la “subproducción” relativa de materias primas) y más se dé la “alternancia constantemente repetida entre un encarecimiento relativo y la posterior desvalorización”. El “mayor ejemplo” de esto se ve en la “interrupción del proceso productivo por escasez y encarecimiento de la materia prima” en el caso de la Guerra Civil norteamericana (1861-64) y la llamada cotton famine (escasez de algodón) a que dio lugar.

En cambio, la parte del precio que repone el desgaste del capital fijo sólo entra “idealmente” en el cómputo mientras la maquinaria sigue funcionando. En cualquier caso, tanto para el capital circulante como fijo, lo esencial es distinguir la tendencia “orgánica” —que tiene que ver con la relación técnica entre trabajo vivo y objetivado— de las “oscilaciones” de la tasa de ganancia “independientes” de esos “componentes orgánicos”.

VIII. Diferente composición de los capitales en diversos ramos de la producción, y consiguiente diferencia entre las tasas de ganancia. Ya demostró Adam Smith que las tasas de plusvalor en las diferentes esferas de producción tienden a “nivelarse” (que no es tanto como igualarse). Aunque los salarios del trabajo simple y del complejo sean diferentes, también lo será el plusvalor que crean, de forma que, con el desarrollo capitalista, dicha nivelación será cada vez mayor. Este análisis deja de lado las diferencias “internacionales”, porque el objetivo es la formación de una tasa de ganancia “nacional” o “general dentro de un país”, y sólo tiene en cuenta la diferente composición “orgánica” (es decir, el factor más importante de la composición en valor) y la diferente rotación de los capitales de las distintas esferas en su valor normal (no fortuito).

La composición “técnica” del capital es el fundamento de la de valor, y es simplemente la relación entre medios de producción y trabajo vivo. Siendo esta relación la misma, la relación en valor puede ser distinta si en una esfera se usa hierro y en otra cobre (como medio de producción). Por tanto, a la composición en valor, “en tanto resulta determinada por su composición técnica y la refleja, la denominamos la composición orgánica del capital”. Es decir, si, en la relación en valor (C/v), se toma v como “mero” índice de “determinada cantidad de fuerza de trabajo” —o “masa de trabajo vivo”, es decir: como índice “no sólo del trabajo contenido en el mismo” sino también del “plustrabajo”—, tenemos la composición orgánica (que por tanto se mide como C/(v+pv)). Lo importante es ver que capitales de igual magnitud generan “ganancias desiguales” debido a su diferente composición, ya que un capital de 100 generará un plusvalor de 90 si es = 10c+90v, y sólo de 10 si = 90c+10v (con pv’ = 100% en ambos casos). Por su parte, las diferencias de rotación y las diferencias entre la composición del capital en términos de capital fijo o circulante no afectan para nada, “en sí y para sí”, a la tasa de ganancia, aunque, históricamente, el desarrollo del capital fijo “expresa” una producción en mayor escala y por tanto un predominio del capital constante.

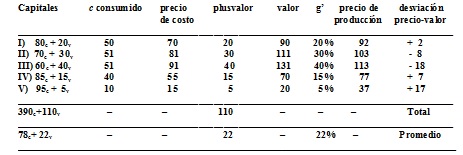

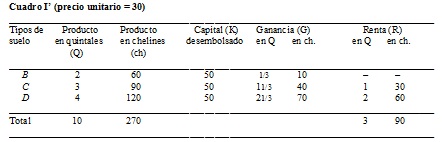

IX. Formación de una tasa general de ganancia (tasa media de ganancia) y transformación de los valores mercantiles en precios de producción. Como la composición orgánica es una relación de valor, no sólo depende de la relación técnica sino también del precio de los medios de producción. Para simplificar, supongamos primero que todo el capital fijo rota en un año (lo que equivale a suponer que sólo hay capital circulante), y relajemos luego ese supuesto. Si en la tabla siguiente imaginamos que los cinco capitales son “diversas secciones” de un capital “único”, se obtiene sin dificultad la tasa de ganancia media (el 22%) resultante de la tasa de plusvalor común del 100%.

Los “precios de producción” son simplemente los precios que se originan “extrayendo el promedio de las diversas tasas de ganancia” y agregándolo a los precios de costo. Son por tanto una “forma trasmutada del valor”. Pero esta tasa “media” de ganancia se desarrolla “a partir del valor de la mercancía”, y luego las diferentes tasas sectoriales son “niveladas por la competencia”. Por tanto, cada capital retira el valor del capital que ha consumido, pero no “rescata” el plusvalor o ganancia producido, sino una cantidad pro rata, o proporcional, al capital global invertido, una “parte alícuota” de éste, una “enésima ava parte” de ese total, como si fueran “meros accionistas de una sociedad por acciones”. Por tanto, mientras su precio de costo es específico, su ganancia es un simple promedio. El precio global de las mercancías, su suma, es “igual” a su valor global, pero no ocurre igual con los precios y valores individuales.

Ahora bien, como en c también entran los precios de sus insumos, éstos no serán ya exactamente proporcionales al trabajo que contienen (es decir, no serán sus valores sino sus precios de producción, de manera que los precios de costo ahora tienen esta “significación modificada”). De forma que la ley se impone como tendencia dominante sólo de manera “intrincada y aproximada”, como un promedio de “perpetuas oscilaciones que jamás pueden inmovilizarse”; y es posible por consiguiente “un error” (aunque se trate de un error “pasado”, una premisa, un resultado, y el capitalista sea indiferente a eso de cara a su producción). Lo importante es que el precio de producción será mayor, menor o igual que el valor, en función de que la composición en valor del capital del sector sea mayor (“alta”), menor (“baja”) o igual (“media”) que la media de la economía. Pero ya no es (y si lo es, será una “casualidad”) la suma de trabajo pago e impago de la mercancía, sino del trabajo pago “más una cantidad determinada de trabajo impago” (= pc + pc·g’, es decir, pc(1+g’)).

A pesar de esta modificación “cuantitativa” —obsérvese que, hasta ahora, el paso de plusvalor a ganancia era sólo “cualitativo”—, la ley del valor se sigue cumpliendo, como demuestra el hecho de que los precios de producción sólo pueden variar, en último término, como consecuencia de cambios en el valor. Y eso ocurre tanto si se modifica la tasa media de ganancia —“obra muy tardía de una serie de oscilaciones”, que requieren “mucho tiempo” y no cambian todos los días, pues los movimientos en las distintas esferas se “compensan” y “neutralizan” recíprocamente—, como si cambia el precio de costo. Se ha desvelado entonces la conexión entre la “apariencia” de estos precios y su “determinación interna” por los valores; y cómo la ganancia que entra en los primeros está “mediada por la explotación global del trabajo por parte del capital global”. Se comprende así por qué para cada capitalista un “mayor empleo de trabajo inanimado” (su capital constante, que obtiene de la circulación) es una “operación totalmente correcta”, lo que, no sólo no compromete la tasa media de ganancia, sino que parece la “fuente” de una mayor rentabilidad.

X. Nivelación de la tasa general de ganancia por la competencia. Precios de mercado y valores de mercado. Plusganancia. Acabamos de ver que la suma de las ganancias coincide con la suma de los plusvalores, y que la competencia sólo nivela o redistribuye ese total entre las distintas esferas según el capital invertido en cada una. En los capitales de composición “media”, el precio coincidirá “aproximadamente” con el valor, y la tasa general de ganancia con la de estos capitales medios. Nada cambia si suponemos que, por cualquier motivo, algunos capitales de algunas esferas “no están sometidos al proceso nivelador”. Lo importante es ver que la tasa media se impone como tasa “general”. Si fueran los trabajadores los que produjeran mercancías con sus propios medios, no habría tendencia a la igualación de las rentabilidades sectoriales porque su “diversidad” les sería “indiferente”. Pero en el capitalismo las mercancías no son simples mercancías sino “producto de capitales”, y esto hace que cada capitalista exija una “participación en la masa global del plusvalor” proporcional a la magnitud de su capital. Por tanto, los valores deben estudiarse antes que los precios de producción, no sólo porque son un prius lógico o “teórico”, sino también anteriores desde un punto de vista “histórico” (no hay nivelación con los “campesinos propietarios” y “artesanos”: y los valores sólo exigen que el intercambio deje de ser puramente “casual u ocasional”).

Por otra parte, el “valor de mercado” es el valor medio social en una esfera (ya se trate de su valor o de su precio de producción); pero dentro de ella puede haber valores “individuales” que no coincidan con aquél. Sin embargo, el “precio de mercado” sólo puede ser “uno”, “uniforme”, para cada tipo de mercancía, debido a la competencia; y normalmente coincidirá con el precio al que la obtiene el productor que está en las condiciones de producción medias. La presión competitiva fuerza a los diversos vendedores del producto a sacar al mercado entre todos la cantidad demandada; si el valor baja (sube), se amplían (se contraen) en promedio las “necesidades sociales”, entendiendo por estas las “necesidades con capacidad de pago”, únicas que cuentan en el capitalismo (es decir, tal como están socialmente “condicionadas” por la “relación recíproca entre las diversas clases”, y “principalmente” por la tasa de plusvalor). Aun así, podemos distinguir tres casos. En primer lugar, si el “grueso” de mercancías de un sector se produce en condiciones sociales “normales”, supondremos que se compensan y anulan las que lo hacen en condiciones extraordinarias (mejores y peores, respectivamente). Pero se pueden dar otras dos situaciones: si las que se producen en peores condiciones dan “la tónica”, los restantes productores obtendrían un valor individual inferior al valor de mercado (y superior, si la tónica la dan los mejores).

En la realidad, intervienen las condiciones de demanda por medio de la competencia entre los compradores. Si la cantidad ofrecida es mayor o menor que la demandada, habrá “divergencias del precio de mercado con respecto al valor de mercado”; de forma que si se produce demasiado poco, éste vendrá regulado por el valor de quien produce en peores condiciones, y si se produce en exceso, por el de quien produce en las mejores condiciones. La “parte de la sociedad” que trabaja en producir esas mercancías tiene que “obtener un equivalente” mediante el trabajo social que representan sus mercancías. Y si esta parte aplica demasiado trabajo en relación con lo que reclama la sociedad, el exceso relativo de mercancías de ese tipo provocará que sean quienes producen en mejores condiciones los que regulen (a la baja) el precio en esas condiciones, y que se “malvendan” o no se vendan las de los otros productores. Si, al contrario, aplican demasiado poco trabajo, lo regularán (al alza) los productores “peores”. Por otra parte, la cantidad demandada no es fija, sino “elástica y oscilante”, de forma que si baja el precio aparece una “mayor ‘necesidad social’” (tanto de los consumidores individuales como productivos), ya que esta “necesidad de mercancías representada en el mercado —o sea la demanda— difiere cuantitativamente de la necesidad social real”.

Si demanda y oferta coinciden, “se anulan mutuamente” y dejan de explicar “nada”. Entonces se comprueba que el intercambio de las mercancías “a su valor” es lo racional y la esencia de su “equilibrio” de mercado; sin que esto implique que coincidan la oferta y la demanda cada día sino en “promedio”, considerando “el conjunto en un lapso mayor o menor”. Por tanto, la relación entre oferta y demanda sólo explica “las divergencias” de los precios respecto a los valores, siendo estos los que “determinan la oferta y la demanda”. Y esos valores vienen dados por la “cantidad global de trabajo social que se emplea para la masa global” de cada tipo de mercancía cuando esta corresponde a las “necesidades sociales solventes”. Además, el valor es importante porque el dinero sólo puede desarrollarse conceptualmente “a partir de este fundamento”, y el precio, como concepto, sólo es el valor “en forma dineraria”.

Por tanto, la oferta y la demanda “suponen la transformación del valor en valor de mercado”, y en el capitalismo ya suponen la forma precio de producción de este último, así como el trabajo asalariado, que es indiferente al “carácter específico” de su trabajo y “puede dejarse lanzar de una esfera de la producción a otra” según las necesidades oscilantes del capital. La nivelación es por consiguiente tanto más rápida cuanto más móviles sean el capital y la fuerza de trabajo, y cuanto más desarrollado esté el sistema crediticio. La existencia de “pequeños campesinos” y otras esferas no capitalistas de producción, que “se interpolan” entre las empresas capitalistas, obstaculizan dicha nivelación. Pero en cada esfera capitalista, los capitales constituyen una verdadera “cofradía francmasónica” frente a la totalidad de la clase obrera, y todos están interesados en aumentar el grado de explotación del “trabajo total por el capital global”. Por último, el precio de producción no es sino el precio “necesario” de los fisiócratas, el “natural” de Smith, o el precio o coste de producción de Ricardo, que no es sino la condición, “a la larga”, de “la oferta”, o de la reproducción de cada mercancía.

XI y XII. Efectos de las oscilaciones generales del salario sobre los precios de producción. Consideraciones complementarias. El breve capítulo XI demuestra con un ejemplo numérico que un aumento salarial que rebaje la tasa de plusvalor deja “inalterado” el precio de producción de las mercancías de composición media —y la suma total de precios de producción—, mientras que lo eleva o lo baja en las mercancías con composición baja o alta. Con la disminución del salario, ocurre justo lo contrario.

A esto se añaden dos consideraciones. Por una parte, el precio de producción puede cambiar aunque no lo haga el valor que le sirve de base, pero en ese caso debe haber cambiado el valor de otras mercancías. Es decir: si la tasa media no cambia, sólo puede cambiar el precio si ha cambiado el valor. En segundo lugar, la igualación tendencial de las tasas de ganancia de los diferentes sectores no es inmediata ni rápida, sino que se produce “en cierto ciclo de años”, por lo que el capital “pronto aprende a contar con esta experiencia”.

XIII. La ley en cuanto tal. El punto de partida es un ejemplo numérico que muestra que a una misma tasa de plusvalor (por ejemplo, 100%) le corresponde una tasa de ganancia cada vez menor a medida que aumenta la composición orgánica del capital. En el ejemplo, con un v = 100, la tasa de ganancia que corresponde a un capital constante de 100, 200, 300 y 400 sería, respectivamente, de 50%, 33.3%, 25% y 20%. En realidad, las composiciones en valor del ejemplo se toman como índices de la composición orgánica, y por tanto esa evolución significa que el “mismo número de obreros” pone en movimiento “una masa constantemente creciente de medios de trabajo” (la serie “hipotética” refleja la “tendencia real”). Este crecimiento de la composición orgánica es “expresión” del aumento de la productividad social del trabajo. Y, por tanto, aunque la tasa de plusvalor aumente tendencialmente —tendencia tan real que es “absurdo” explicar la baja de g’ por un “aumento en la tasa del salario”—, lo anterior se manifiesta como un descenso de la tasa de ganancia (ya que el numerador crece más lentamente que el denominador en la expresión g’ = pv’/cvc, donde cvc significa “composición en valor del capital”). Para Marx, dicho descenso no es “absoluto” sino una “tendencia hacia una baja progresiva”, y debe estudiarse antes de la “escisión” de la ganancia en sus partes componentes. Esta dimensión diacrónica de la ley se complementa con una dimensión sincrónica: a los países más desarrollados les corresponderá una tasa de ganancia más baja que a los menos desarrollados, aunque esta ley general puede “revertirse” en ciertos casos por causas que afectan a la tasa de plusvalor de forma no orgánica.

Aunque la ley parece “muy sencilla”, la economía política aún no la había descubierto. Esta ley significa en primer lugar que cualquier “capital social medio” (de 100) tenderá a emplear cada vez más medios de trabajo y relativamente menos trabajo vivo, por lo que podrá absorber “cada vez menos plustrabajo”. Pero como la ley no es “absoluta sino relativa”, ello no impide que las cantidades absolutas de trabajo y plustrabajo crezcan. De hecho, estas no sólo “pueden” sino que, “al margen de fluctuaciones transitorias”, “deben” aumentar, pues cualquier valor dado se traducirá ahora en más valores de uso y esa masa creciente de medios de producción tenderá a absorber más trabajo vivo que antes (lo que supone un nuevo punto de partida para la repetición del proceso, puesto que la acumulación acelerada por este motivo significa un nuevo aumento de la productividad).

Por tanto, la ley implica una doble tendencia “simultánea”: “una masa absoluta de ganancias en aumento y una tasa de ganancia en disminución”. O sea: es una ley “bifacética” que produce por “las mismas causas” dos efectos que son una “contradicción aparente”. “Aparente” porque el capital social global tiene que aumentar por la misma razón, y por ello la ley significa también, en tercer lugar, requerimientos crecientes de capital para poner en movimiento una cantidad dada de fuerza de trabajo y, por tanto, una tendencia a que el capital crezca más deprisa que la población activa, generando una sobrepoblación obrera permanente (o población “relativamente supernumeraria”). De hecho, para que la masa de ganancia aumente, el capital debe aumentar más deprisa y “en mayor proporción de lo que disminuya la tasa de ganancia”. Dicho de otra manera, el “efecto dual” de esta ley sólo puede representarse en un crecimiento del capital global “más veloz” que la progresión a la baja de g’, lo que sólo significa que las mismas causas “estimulan la acumulación” y la formación de nuevo capital como “acumulación acelerada del capital”. Por consiguiente, es “superficial” y “erróneo” ver en la disminución de g’ una “consecuencia” del aumento del capital. Es algo similar, e igual de “tosco”, que ver en la ganancia un simple margen arbitrariamente añadido por encima del valor de las mercancías.

Pero la ley también se manifiesta en una “baja” del precio de las mercancías y un aumento de la parte que representa en él el plusvalor (aumento de pv/(c+v+pv)); o sea, un “aumento relativo” de la ganancia que contiene (sin embargo, ese aumento de la parte de pv coincide con un descenso mayor de la parte de v, y por tanto un descenso de (v+pv) y un aumento de la parte de c). Esto contradice la idea popular de que el margen de ganancia se rebaja voluntariamente y se compensa con un volumen vendido mayor (masa mercantil creciente), que procede del concepto de J. Steuart de “ganancia por el intercambio (upon alienation)”, derivada de su concepción del capital comercial.

XIV. Causas contrarrestantes. La dificultad no está, para Marx, en explicar por qué baja g’, sino “por qué esa baja no es mayor o más rápida”. La razón es que operan influencias que interfieren y anulan sus efectos, dejándola en una “baja tendencial” que sólo se manifiesta “de forma contundente” en determinadas circunstancias y “en el curso de periodos prolongados”.

Estas “contratendencias” son: 1) en primer lugar, la “elevación del grado de explotación del trabajo”: se puede aumentar la duración o intensidad de la jornada laboral sin que aumente la composición orgánica (por ejemplo, mediante una mayor “velocidad de la maquinaria” o cualquier otra vía para aumentar la producción sin aumentar el capital). El aumento del plusvalor relativo también cuenta, aunque se consigue normalmente mediante incrementos de la composición orgánica del capital que producen efectos contrarios. 2) En segundo lugar, la “reducción del salario por debajo de su valor” es una causa muy real (pero se deja fuera del análisis teórico, como otras cosas, por no corresponder al “análisis general del capital”). 3) Lo tercero es el “abaratamiento de los elementos del capital constante”, que hace que la composición en valor no crezca tan rápidamente como la técnica (“desvalorización” del capital constante). 4) En cuarto lugar, la “sobrepoblación relativa” permite que afluya gente constantemente hacia nuevos “ramos” de la producción refractarios a la mecanización, o que usan más trabajo vivo que ninguno. 5) En quinto lugar, el “comercio exterior” puede abaratar los elementos de c y de v, mientras que la inversión en el extranjero, en especial en las “colonias”, puede arrojar una mayor rentabilidad. 6) Por último, el “aumento del capital accionario” permite dejar fuera de la nivelación a muchos ahorradores que si fueran capitalistas no se conformarían con este “dividendo” inferior.

XV. Desarrollo de las contradicciones internas de la ley. Este capítulo esencial, que incomprensiblemente suele dejarse de lado, comienza con la idea del capítulo XIII: que la baja de la rentabilidad y la “acumulación acelerada” sólo son “diferentes expresiones del mismo proceso”. Por una parte, la acumulación acelera el descenso de g’; pero, por otra, la baja de g’ “acelera” la concentración y centralización del capital, expropiando así a los últimos productores directos no capitalistas (es decir, elevando la “escisión” originaria a una segunda potencia, mediante la “descapitalización” de muchos) y volviendo “más lenta la formación de nuevos capitales autónomos”. Como ya vio Ricardo, perplejo, la misma acumulación se convierte entonces en una “barrera”: pero le faltó añadir que la misma demuestra que el modo de producción capitalista no puede ser absoluto sino “transitorio” o “relativo”.

La “creación” de plusvalor no tiene más obstáculos que la población obrera y su grado de explotación (el objetivo de la producción capitalista es este plusvalor, nunca el disfrute de los medios de consumo). Pero su “realización” requiere condiciones adicionales que, no sólo tienen que ver con la “proporcionalidad” entre ramas productivas y la “capacidad de consumo” de una sociedad de clases “antagónicas”, sino que está limitada además por el propio “impulso de acumular” y la consiguiente necesidad de “expandir constantemente el mercado”. Todo esto conlleva intentar superar la “contradicción interna” ampliando el “campo externo” de la producción. Por ello, se hace avanzar la corriente del capital, no en relación con el nivel de g’, sino con la “pujanza que ya posee” ese capital, es decir, en proporción a su propio volumen ya acumulado. Lo cual provocaría, a la larga, el “colapso” del sistema si, junto a la fuerza centrípeta primaria, no operase el “efecto descentralizador” de las fuerzas contrarrestantes.

Tenemos por tanto un conflicto entre “expansión de la producción” y “valorización”, o sea, los dos componentes del proceso directo de producción estudiados en el libro I, y que es mucho más que un problema en la circulación. El desarrollo de la productividad social del trabajo produce, pues, dos efectos antagónicos: el aumento de la magnitud de las fuerzas productivas ya producidas, y la relativa exigüidad del trabajo vivo en cada capital. Ambos movimientos corren parejos como “manifestaciones de una misma ley”, pero influyen “en sentido opuesto” sobre g’; el primero elevando pv’, el segundo disminuyendo el número de obreros. Pero la compensación de lo segundo con lo primero se enfrenta a “límites insuperables”; por tanto, puede obstaculizar la baja de g’ pero “no anularla” en ningún caso. Además, cada factor se enfrenta a los demás no en una “calma yuxtaposición”, sino implicando una “contradicción”; las fuerzas impulsoras antagónicas “operan a la vez unas contra otras”. Esto se manifiesta “ora de manera yuxtapuesta en el espacio, ora de manera más sucesiva en el tiempo”, pero tiene que desahogarse siempre “periódicamente mediante crisis”, que no son sino “soluciones violentas momentáneas” de las contradicciones existentes.

La forma más general de esta contradicción es, pues, la siguiente. El modo capitalista de producción implica una tendencia al “desarrollo absoluto de las fuerzas productivas”. Pero, como desea la “valorización” más rápida y “acelerada” posible, el “método” empleado contradice en la práctica esa tendencia, al incluir la baja de g’, pero también la desvalorización periódica del capital ya existente para contener esa baja. Todo lo cual “perturba” la circulación y reproducción del capital y provoca necesariamente paralizaciones y “crisis del proceso de producción”. Por tanto, el capital tiende constantemente a “superar los límites” que le son inmanentes, pero sólo lo consigue con medios que vuelven a levantar de nuevo “esos mismos límites”, sólo que a mayor escala.

De forma que “el verdadero límite”, el auténtico problema, es el “propio capital”. O sea, el hecho de que su autovalorización sea el punto de partida y llegada de todo el proceso; o que la producción sea sólo “producción para el capital”, y no a la inversa. Por tanto, nada menos que los límites (expropiación, empobrecimiento…) entran siempre en contradicción con los métodos de producción; y el medio (desarrollo de la productividad), con el objetivo limitado de este sistema (la valorización).

Lo anterior se refleja en el absurdo de que haya a la vez “exceso de capital con exceso de población”. Al aumentar el umbral mínimo de inversión, los “pequeños capitales fragmentarios”, tras arriesgarse en la “aventura” (especulación, estafas, crisis y demás manifestaciones de la “plétora del capital”), terminan en manos de los capitales centralizados. Pero la “sobreproducción absoluta de capital” (la caída a cero de la inversión, o al menos el cese del crecimiento del volumen absoluto de plusvalor) significa para estos se verificará con una nueva baja “intensa y repentina” de g’, motivada ahora por la subida salarial, que a su vez obedece a la excesiva tasa de crecimiento del capital. La sobreproducción absoluta de capital significa que lo que acompaña ahora a la baja de g’ es, no ya la subida, sino la caída de pv.

Se abre entonces una nueva fase, más intensa aun, en la “lucha competitiva”, en la que los rivales se resisten a desvalorizar al ritmo que requeriría su interés común. La razón es que la “cofradía práctica” de la clase capitalista funciona relativamente bien sólo cuando se puede repartir adecuadamente el “botín colectivo”; pero cuando aparecen las pérdidas, y la pérdida es inevitable para la clase, la lucha se convierte en una lucha entre “hermanos enemigos”, y aparece el antagonismo entre “el interés de cada capitalista individual y el de la clase”, lo que exige, como única solución posible, “aniquilar” todo el capital adicional, o al menos una parte de éste. Esta aniquilación es en parte aniquilación de la “sustancia material” misma del capital, como consecuencia de su auténtica “paralización funcional”. Pero la destrucción “principal” atañe sobre todo a los “valores de capital”, incluida la desvalorización de títulos y la caída de precios del capital mercantil y productivo; de forma que se interrumpe, “en cien puntos” distintos, la cadena global de las obligaciones de pago, con el consiguiente “colapso del sistema crediticio” en su conjunto, y con las “violentas y agudas crisis” que acompañan entonces a todo el proceso de reproducción.

Ahora bien: así se consigue que comiencen a operar “otras fuerzas impulsoras”. Por ejemplo, el creciente desempleo obligará a muchos obreros a “tolerar una rebaja” del salario; o la crisis impulsará a usar “nuevas máquinas” y métodos de trabajo; aparte de que la desvalorización masiva contribuirá también a elevar g’. Se vuelve a una situación en la que se recorre de nuevo “el mismo círculo vicioso” de antes, a escala “ampliada”. Pero la sobreproducción absoluta de capital no es nunca sobreproducción absoluta de medios de producción. Es tan sólo sobreproducción de medios de producción en cuanto estos “funcionan como capital”, es decir, que “puedan actuar como capital” y “explotar trabajo con un grado de explotación dado”. No es que se produzca demasiado en general ¡Al contrario!: se producen “demasiado pocos” medios de subsistencia para “satisfacer decente y humanamente al grueso de la población”. Tampoco demasiados medios de producción: ¡al contrario! Por una parte, se produce demasiada población incapaz de trabajar, o capaz de hacerlo sólo en condiciones miserables “dentro de un modo miserable de producción”; y, por otra, “no se producen suficientes medios de producción como para que toda la población capaz de trabajar pueda hacerlo”. Y a la vez, se produce “periódicamente” un exceso de medios de producción capaces de explotar “obreros a determinada tasa de ganancia”.

La limitación del modo capitalista de producción se manifiesta, pues, en que el desarrollo de las fuerzas productivas genera una ley que “en cierto punto” se opone frontalmente al desarrollo ulterior de aquéllas, y sólo puede superarse mediante “crisis”. También, en que es la ganancia la que decide si “expandir o restringir” la producción, en vez de determinarse esta por la relación “entre la producción y las necesidades sociales”.

Por último, añade Marx “consideraciones complementarias” de notable interés. En primer lugar, un ejemplo que demuestra que “para el capital” la ley del incremento de la fuerza productiva “no tiene validez incondicionada”, ya que sólo si se economiza “en la parte paga del trabajo vivo” se introduce una nueva máquina superior; pero nunca si se economiza trabajo vivo “en general”, cosa que para el capitalista es en sí misma “una estupidez”. Esto es un freno al desarrollo de la productividad social. Otra razón de que g’ no baje más rápidamente es que parte de la producción se expande “sobre la base del antiguo método de producción”, habiendo sectores (por ejemplo, la agricultura) en que el descenso del trabajo vivo no es sólo relativo sino también absoluto. En tercer lugar, los nuevos métodos de producción no se emplearán “voluntariamente”, por más que eleven la explotación, si conllevan una baja neta en la rentabilidad. Pero la ganancia extraordinaria que se obtiene al innovar impulsa primero al que innova; y luego, al segundo, el tercero, etc. Sólo cuando la competencia ha “generalizado” el método, convirtiéndolo en nueva “ley general”, les parecerá a muchos excesiva la innovación y consiguiente inversión, iniciándose necesariamente la caída general de g’ con independencia de la “voluntad” de los capitalistas involucrados.

XVI. El capital dedicado al tráfico de mercancías. Aquí se trata del primero de los dos tipos de capital comercial (o “de comercio”), que no debe confundirse con el capital “mercantil” del libro II ni con las funciones “reales” del capital invertido en “transporte, conservación y distribución de mercancías”, que sólo son “procesos de producción que persisten dentro del proceso de circulación”. Se trata del comercio de mercancías “en forma pura”; o función del capital comercial en cuanto “comerciante”, que, una vez independizado y autonomizado del productor, realiza las operaciones que “deben realizarse para transformar el capital mercantil del productor en dinero”. Se analiza el capital mercantil que se ha de transformar en dinero, pero el M-D del productor se transforma en el D-M-D’ del comerciante. Ésta es una “valorización especial” que realiza un “agente diferente” surgido de la división social del trabajo y que, como capital “mercantil actuante”, “adelanta” su propio capital dinerario (en realidad, una parte es capital mercantil), que sustituye la antigua “reserva dineraria” del capital industrial para ese fin. El D-M del capital comercial es al mismo tiempo el M-D del capitalista industrial —cuyo proceso de metamorfosis es así “abreviado”—, pero sólo el M-D del comercial, esa “segunda venta”, es la realización efectiva del capital mercantil en dinero.

Aunque el capital que requiere la sociedad para este fin es “menor” que el que requerirían los industriales personalmente “a cargo de la parte comercial de su empresa”, pues el capital mercantil global rota ahora “más rápidamente”, el desarrollo de la producción capitalista puede exigir que su magnitud absoluta sea mayor. Como capital que actúa “dentro de la esfera de la circulación”, no tiene nada que ver con la creación o modificación de valor, sino que “constituye una limitación a la creación de valor”; de forma que sus gastos son “costos necesarios para realizar el valor de la mercancía”, para transformarlo de mercancía en dinero, o viceversa.

XVII. La ganancia comercial. Por tanto, el capital dedicado al tráfico de mercancías, despojado de funciones productivas como el “almacenamiento, transporte, distribución, fraccionamiento”, tal como aparece en el “comercio mayorista”, no crea valor ni plusvalor, pero tiene que participar en la “ganancia anual media”, o “nivelación del plusvalor” que se convierte en ganancia media. Y no lo hace mediante un “recargo” sobre el valor —pura apariencia— sino mediante la apropiación de una parte del valor ya creado que él sólo ayuda a realizar. De forma que, si el comerciante aporta 10 al capital adelantado por el industrial (90), una tasa de ganancia bruta del 20% (= 18) se convierte en un 18% para ambos y al capitalista que explota directamente le parece “menor de lo que es en realidad”. O sea: el precio de producción que carga el industrial al comerciante es menor que el precio de producción “real”, formado ahora por pc + g + gc (donde gc es la ganancia comercial). Y este margen corresponde a todo el capital que se adelanta (variable y constante): para compraventa, “cálculo”, “contabilidad, mercados, correspondencia”, y costos de circulación “puros” adicionales. Todos pueden realizarlos “agentes comerciales directos del capitalista productivo” (compradores, vendedores o viajantes), en cuyo caso el capitalista industrial será “su propio comerciante” y pagará a esos empleados “una parte de la ganancia” (como salario o como participación en la ganancia).

Los “asalariados comerciales” del comerciante son parte de su capital variable, pero sus ganancias no son plusvalor creado por ellos —que no lo producen, aunque realicen “trabajo impago” para él permitiéndole la “apropiación de” o “participación en” el plusvalor—, sino una parte del plusvalor (creado por los trabajadores productivos del industrial) que el comerciante no paga a éste, pero éste “le transfiere”. Ahora bien, la concentración en el “taller comercial”, que es diferente de la “oficina” comercial de la empresa industrial, no sólo es grande sino “anterior” a la del taller industrial. Su ([K + B (mías) + b (v)](1+g)) disminuye socialmente. El problema es v (1+g), que se parece al capital constante. Su salario es superior al medio porque es “trabajo calificado”, pero tiende a bajar relativamente por la “generalización de la instrucción pública” y la mayor “competencia” entre estos trabajadores.

XVIII. La rotación del capital comercial. Los precios. Son 3 los puntos fundamentales. Primero, la magnitud de la ganancia comercial no depende de la masa de mercancías que hace rotar sino de la “magnitud del capital dinerario” adelantado para ello. Segundo, la velocidad de rotación del capital comercial influye decisivamente en los precios, y parece un recargo mayor cuanto menor sea el número de rotaciones, pues una masa de ganancia dada (función de la tasa general y del capital comercial adelantado) equivale, por ejemplo, a un margen del 15% si está rota sólo una vez, pero del 3% si rota 5 veces al año. Esto crea el “prejuicio popular” del monopolio, aunque es sólo una cuestión técnica exigida por la igualdad (tendencial) de las tasas de ganancia sectoriales. Tercero, sólo se pueden comprender los márgenes y tasas de ganancia reales si “los límites del valor y del plusvalor están dados”. Si no, no hay manera de explicar por qué “la competencia reduce la tasa general” a un “15% en lugar del 1.500%”; a lo sumo podría “reducirla a un nivel”, pero sin posibilidad de “determinar ese propio nivel”.

XIX. El capital dedicado al tráfico de dinero. Una parte del capital global se separa y autonomiza del capital industrial y del dedicado al tráfico de mercancías para llevar a cabo las “operaciones”, funciones, o “movimientos puramente técnicos” que lleva a cabo el dinero en la circulación. Las operaciones de “pago”, “cobro”, “cálculos de balance”, “actos de compensación”, “conservación del tesoro”, “manejo de cuentas corrientes”… son también un “costo de circulación” y no un trabajo que crea valor —su ganancia es una “deducción del plusvalor”—; y también se lo abrevia socialmente cuando lo realiza un tipo “específico de agentes”. Las formas más antiguas del “comercio dinerario” son el “negocio cambiario” y el comercio de lingotes, y tienen que ver con las funciones del dinero como moneda nacional y mundial respectivamente. El dinero como “tesoro” (fondo de reserva y capital en barbecho) se ahorra mediante el desarrollo del comercio dinerario, y este llega al máximo al comerciar con el “crédito” (aunque en esta sección no se tiene en cuenta el crédito sino el comercio dinerario “en forma pura”). Para este capital, no existe ninguna de las formas particulares de la circulación, aunque diremos que se lleva a cabo D-D’, que no se refiere aquí a los “factores materiales” de la metamorfosis, sino sólo a sus “factores técnicos”. Igualmente, una parte de esta función la llevan a cabo, sin división del trabajo, los propios industriales y comerciantes.

XX. Consideraciones históricas sobre el capital comercial. Es absurdo presentar los dos tipos de capital comercial como un “tipo particular de capital industrial”, “rama” o “esfera particular de inversión”, pues todo capital industrial desempeña esas funciones. Pero esto se explica por la tendencia “apologética” a presentar producción y producción capitalista como una misma cosa. El capital comercial es de hecho más antiguo que el modo capitalista de producción. Es incluso un supuesto histórico de éste, pues sirve de medio para “concentrar el patrimonio dinerario”, aparte de que la producción capitalista es producción “para el comercio”. Pero su desarrollo “autónomo” es inversamente proporcional al desarrollo social, como muestra el “comercio intermediario” de ciertos pueblos comerciantes (venecianos, genoveses, holandeses) basado, no en el “intercambio de equivalentes”, sino en “comprar barato para vender caro” y en el “saqueo”. Por eso, en los primeros estadios de la sociedad capitalista sucede al revés que ahora: el comercio domina a la industria. El comercio, por otra parte, tiene una acción “disolvente” sobre los modos de producción en los que se inserta (aunque su efecto depende de la “firmeza y estructura interna” de éstos); por eso en la antigüedad dio lugar a la economía esclavista y sólo en la era moderna, que tiene como base el “mercado mundial”, da el modo capitalista de producción. Los primeros teóricos del modo de producción moderno —los mercantilistas— sólo analizaron el fenómeno “superficial” de la circulación; pero la ciencia requiere pasar de ella al análisis del “proceso de producción”.

XXI. El capital que devenga interés. Ya sabemos que el capital obtiene la ganancia media tanto si está invertido “industrialmente” como “comercialmente”. El valor de uso del dinero como “capital potencial” o medio para producir ganancia lo convierte en una mercancía específica y sui generis. Ahora, el “capital como capital” se convierte en otra nueva mercancía, que se vende de modo peculiar: se presta capital, de forma que se duplica el desembolso y el reflujo y tenemos: D-D-M-D’-D’. En el “movimiento real”, el capital sólo aparecía como capital en la producción (explotación de fuerza de trabajo). Pero el carácter específico de este “capital que devenga interés” (mejor sería decir capital a interés) es que es un préstamo de capital (sólo se analizará el capital dinerario “propiamente dicho”, pero también podría ser un préstamo de capital fijo o circulante).

Frente al caso general (industria) —en que se entrega la propiedad del objeto vendido pero no su valor, que el capitalista conserva siempre en sus manos—, aquí se entrega tanto el valor de uso como el valor. Y con esta cesión (sin equivalente) se inicia, independientemente de éste, el proceso “real” de reproducción del capital. Por eso, el retorno aparece ahora como “forma exterior” o “reintegro” separado del valor prestado. El prestamista, A, entrega el dinero; pero sólo B, el prestatario, lo convierte realmente en capital, y precisamente esto último es el “supuesto” (presupuesto) del préstamo de dinero como capital. Por tanto, lo peculiar es que el valor y el valor de uso (la ganancia) de esta mercancía, el capital, “no sólo se conservan, sino que se incrementan”. Por ello se paga un precio, que es el “interés”, que es la parte de la ganancia que corresponde al prestamista pero aparece bajo la forma “irracional” de “precio” del capital dinerario. No obstante, el valor del dinero (o las mercancías) prestado como capital no se determina por su valor en cuanto dinero (o mercancías), sino por “la cantidad de plusvalor que producen para su poseedor”. Y la consiguiente división de la ganancia entre interés y lo demás se produce por la competencia, “la oferta y la demanda”: es algo “arbitrario” (“casual”, puramente “empírico”, “fortuito”) y sin “ley” que lo explique; no hay por tanto una tasa “natural” de interés.

XXII. División de la ganancia. Tipo de interés. Tasa “natural” del interés. El “límite máximo” del interés es la propia ganancia (una vez descontados los “salarios de supervisión”, que se explican luego), mientras que su límite mínimo es “absolutamente indeterminable”. Su nivel es “inversamente proporcional” al desarrollo industrial y viene “regulado” por la tasa general de ganancia (pero sólo su máximo, sin que la proporcionalidad inversa sea estricta). El tipo de interés (i) alcanza su “máximo” durante las crisis industriales, pero también hay una tendencia a la baja de i “independiente” de las fluctuaciones de g: primero, porque cada vez hay más “rentistas” que pueden “vivir de los intereses” de capitales acumulados por sus antepasados; y, segundo, por el desarrollo y concentración creciente del sistema crediticio, que presiona a la baja. A diferencia de g, que es “relativamente constante” y sólo “cambia a la larga” y como resultado de un movimiento de “nivelación” de muchas tasas “particulares”, i es más bien “constantemente fluctuante”, como resultado de una contraposición “global” en el “mercado dinerario” (sin posibilidades de nivelación) entre la masa de “todo el capital prestable” y la “masa de capital funcionante” (como capital industrial “colectivo, en sí, de la clase”). De ahí resulta una “tasa de mercado del interés” directa e inmediatamente determinada por la “relación entre oferta y demanda”, entre “prestamistas y prestatarios”.

XXIII. El interés y la ganancia empresarial. El interés lo crea pues la competencia entre “ambas variedades de capitalistas”, y la división “cuantitativa” de la ganancia es también “cualitativa” porque “enfrenta realmente” a ambos tipos de capitalistas. El interés “es una relación entre dos capitalistas”: el capital “en cuanto propiedad” y el capital “en cuanto función”. En contraposición (o “antítesis”) al interés, el resto de la ganancia es la “ganancia empresarial”. Ésta “aparece” —aun más porque lo prestado puede usarse también para el consumo, como rédito— como resultado de la propia “actividad” del capitalista “activo” (industrial o comerciante) “en contraste con la inactividad” del prestamista, que parece ganar un interés sin necesidad de un empleo productivo del capital. La ganancia empresarial “se le presenta” pues al empresario como resultado de sus funciones como “trabajador” (pero “trabajador como capitalista, es decir, como explotador”), como “salario de supervisión”, ocultando que son dos partes del mismo plusvalor. Además, como ambas parecen venir “de dos fuentes esencialmente diferentes”, la división surge también cuando el empleador trabaja con “capital propio”. Pero si todo el capital se hallara en manos de los industriales, no habría interés ni i. También el interés es anterior al modo capitalista de producción.

Por otra parte, el trabajo de “supervisión y dirección” es también dual: en cuanto que lo requerirá cualquier modo de producción, es “productivo”, pero en cuanto necesidad del “antagonismo entre el trabajador y el propietario”, no lo es: hay pues una “relación de dominación y servidumbre” entremezclada con la otra función. Este trabajo de los modernos “managers” asalariados, “calificado” por cierto, se ve “deambulando por las calles”, y su salario relativo se reduce progresivamente. Las cooperativas muestran que, en cuanto “funcionario” de la producción, el capitalista es “superfluo”. El salario “administrativo” de los directores industriales y comerciales —una clase ya “numerosa”— aparece “separado” de la ganancia no sólo en las cooperativas sino también en las sociedades anónimas, donde el “salario del director” es una parte más del capital variable. Esto supone una “estafa” de la “serie de consejeros de administración y supervisión” para quienes estas funciones sólo son un “pretexto para esquilmar a los accionistas” y enriquecerse.

XXIV. Enajenación de la relación de capital bajo la forma del capital que devenga interés. En esta forma, la relación de capital muestra su forma “más enajenada y fetichista”, donde todo aparece borrado en D-D’, con D’ = D + D·i. El capital aparece como fuente “misteriosa y autogeneradora” del interés; es la “cosa” o “atributo”, o “fetiche automático”, de una cosa (el dinero) consigo misma, así como lo es del “peral producir peras”. Es, pues, el colmo de la “cosificación” o “inversión” de las relaciones de producción. El capital, como “autómata” que crece en la progresión “geométrica” del interés compuesto: s = c (1+i)n, oculta que el valor sólo se conserva “en contacto con el trabajo vivo”; y esto le permite a Price decir que “un penique, colocado a un interés compuesto de un 5% cuando nació nuestro Redentor, ya habría aumentado al presente a una suma mayor que la contenida en 150 millones de Tierras, todas de oro macizo”.

XXV y XXVI. Crédito y capital ficticio. (XXVI). La acumulación del capital dinerario y su influencia sobre el tipo de interés. Dejando de lado el crédito “público”, hay dos ramas del sistema crediticio: el crédito “comercial” (centrado en las “letras de cambio” como representación del dinero comercial) y el “bancario” (los billetes de banco, originalmente letras del banco contra sí mismo y al portador). El primero surge de la función del dinero como medio de pago en la relación entre productor y comerciante. El segundo, de la administración centralizada y especializada, por parte de los bancos, del capital que devenga interés.[49]

En el capítulo XXVI se citan las declaraciones de Norman y Lord Overstone, dos de los principales banqueros partidarios del principio de la currency. Como editor del libro, Engels “se permite interpolar aquí una observación” que ilustra la posición de los capitalistas industriales frente a los banqueros, extraída de su propia experiencia como fabricante: “Y puesto que especialmente el señor Loyd-Overstone sólo en casos rarísimos solía adelantar sus fondos sin cobertura alguna (fue banquero de mi firma en Manchester), resulta igualmente claro que sus bellas descripciones de las masas de capital que los generosos banqueros adelantan a los fabricantes carentes de capital, son un tremendo embuste”.

XXVII. El papel del crédito en la producción capitalista. Según Engels, este capítulo resume las observaciones de Marx sobre el sistema crediticio “hasta el presente”:

1) Su mediación necesaria en la nivelación de la tasa de ganancia.

2) Su contribución a la “reducción de los costos de circulación”: se economiza dinero al omitírselo en muchas transacciones reales, acelerarse su circulación o sustituirlo por papel, acelerando así la metamorfosis mercantil mediante el crédito.

3) Las sociedades por acciones: a) expanden la escala de producción; b) tienen carácter “social” más que privado; c) transforman al capitalista activo en mero “administrador de capital ajeno” enfrentado a “todos los individuos realmente activos en la producción, desde el director hasta el último jornalero”, lo cual supone el punto de “transición” para la reconversión del capital en “propiedad de los productores”; d) los dividendos que pagan son “un mero interés” que: no participa en la nivelación de la tasa general de ganancia, sirve de contratendencia que “detiene” la baja de g, y “constituye la abolición” del modo capitalista de producción dentro de sus propios límites, siendo una transición hacia una “nueva forma de producción”.

4) El capitalista puede disponer del “trabajo social” gracias a la centralización de fondos que permite el crédito, y arriesgar, no “su” propiedad, sino una “propiedad social”, lo que extiende la expropiación a los “pequeños y medianos capitalistas”.

5) El sistema crediticio tiene “características bifacéticas”: contribuye al desarrollo material de las fuerzas productivas, pero a la vez “acelera” los “estallidos violentos”, las crisis y los “elementos de disolución” del antiguo modo de producción.

XXVIII. Medios de circulación y capital. Concepción de Tooke y Fullarton. Para Marx, los críticos del principio de la currency son intelectualmente superiores a sus defensores, pero también confunden diferentes aspectos del medio de circulación en cuanto “dinero”, “capital dinerario en general” y “capital que devenga interés”. En el primer caso, el dinero funciona como “moneda”, como al consumir rédito (aunque al mismo tiempo reponga el capital del vendedor de la mercancía comprada con él). En el segundo caso, lo adelanta el comprador como capital. En ambos casos, funciona como “medio de circulación”. Pero estos autores conciben la diferencia entre ambos —la forma dineraria del rédito y la del capital— como diferencia entre “circulación” (o circulante: currency) y “capital”. Además mezclan esto con otros dos problemas: la cantidad de dinero que circula conjuntamente, y la proporción en que se llevan a cabo las dos funciones.

Tooke ve la diferencia en el banquero que emite sus propios billetes: en cuanto tal, este circulante se distingue de su capital (propio más ajeno: los depósitos). En relación con la “masa circulante”, lo dicho en el libro I es de plena aplicación aquí. Y en cuanto a las proporciones: en “tiempos de prosperidad”, aumenta la parte que sirve para gastar rédito (“circulación nº 1”), y la circulación de dinero aparece “colmada”. Los reflujos reales son rápidos y su apariencia persiste cuando los reflujos puramente “crediticios” empiezan a tomar el relevo de los primeros. Pero en tiempos de crisis, sucede lo contrario: la circulación nº 1 “se contrae”, y en la “nº 2”, al disminuir el crédito, “aumenta la necesidad de préstamos de dinero”.

Fullarton la ve como una diferencia entre demanda de “medios de circulación adicionales” y demanda de “capital a préstamo”. Pero esto no es correcto: no es que crezca la segunda en periodos de estancamiento, sino que es más “difícil”; y por tanto el crédito se vuelve “escaso”. A Fullarton le parece paradójico que disminuya el monto de billetes en circulación cuando al mismo tiempo aumentan las securities (letras y otras formas de crédito), pero ello se explica “muy simplemente” porque el banco puede conceder crédito por medios puramente contables, abriéndole al cliente A un “crédito en sus libros” del que puede disponer mediante cheques que luego se compensarán con cheques de otros bancos en la clearing house. Por tanto el crédito puede aumentar aunque “permanezca constante o disminuya el volumen global de los medios de circulación”. En cuanto a la controversia sobre si en tiempos de “estrechez” lo que falta es capital o dinero, Marx piensa que sobra capital mercantil (invendible) a la vez que faltan medios de pago (dinero).

XXIX. Partes constitutivas del capital bancario. El activo de los bancos se compone de la “reserva dineraria” (“dinero en efectivo, oro o billetes”) más “títulos y obligaciones” (letras y títulos públicos). En el pasivo están el capital “invertido por el propio banquero” y el “capital prestado” o “depósitos” (además de los billetes de emisión propia en el caso de los bancos autorizados). Por otra parte, cualquier rédito “aparece” como “interés de un capital” de determinada magnitud aunque realmente no provenga de él, como ocurre con la deuda pública o el salario. El capital que recibe intereses de esa deuda pública es un capital “ficticio” —un “déficit” que aparece como capital— que ya ha sido consumido o gastado por el Estado (aparte de que nunca estuvo destinado a gastarse como capital). Y es ficticio por mucho que se multipliquen las transacciones que se realice con esos títulos. Simplemente se forma mediante “capitalización” de las rentas regulares futuras esperadas.

Por tanto, dado que el capital no existe “de dos maneras” simultáneamente, también los títulos privados (es decir, lo que hoy llamaríamos “activos financieros” frente a los “activos reales”) son capital ficticio (o “imaginario”, o “inexistente”). Y, como tal, no se puede sumar al otro capital (que es la “riqueza de la nación”): no es capital adicional, pues los títulos son simples “réplicas de papel del capital real”, y éste, el aporte de los activos reales que representan esos títulos, ya ha sido contabilizado. Su valor de mercado no se calcula, pues, como el del capital “real”, sino que es en parte “especulativo”, pues, como “rendimiento capitalizado” que es, dependerá de las “entradas esperadas, calculadas por anticipado”. Y estas “pompas de jabón” (las famosas burbujas de nuestros días) crecen y por supuesto “estallan”. Pero lo anterior significa que la mayor parte de los activos bancarios son puramente “ficticios” en el sentido señalado, y algo “constantemente cambiante” o volátil. Por tanto, “el banking department podría quebrar, como en 1847, aunque en el issue department” haya una enorme cantidad de reservas respaldando los billetes en circulación. La mayor parte de estos activos y pasivos bancarios, diríamos hoy, son sólo activos financieros (riqueza y deuda al mismo tiempo), pero no constituyen auténtica riqueza neta del país.

XXX-XXXI-XXXII. Capital dinerario y capital real. Según Marx, sólo hay dos problemas difíciles. En primer lugar, ¿es siempre la “plétora” o “sobreoferta” de capital dinerario prestable un indicio de exceso de capital real (productivo y mercantil)? Y segundo: ¿es su “estrechez” reflejo de una escasez real de capital, o más bien de medios de circulación? Los títulos, esas réplicas del capital real, “cotizan” y tienden a subir de valor debido a la baja tendencial de i (reflejo a su vez de la de g), por lo que el “patrimonio imaginario” de dinero alcanza proporciones crecientes. Son otra forma de prestar dinero, pero no son el dinero que se precisa en el crédito comercial o bancario. Prescindiendo de éste, las letras se conceden con una mano y se reciben con otra, y su saldo (“saldamiento”) dependerá del reflujo de capital o de su “fluidez de reproducción” (proceso de producción y consumo). Pero el sistema crediticio no elimina la necesidad de pagos “en efectivo” (salarios, impuestos, etc.). Este crédito comercial crece con el capital industrial, y lo que se presta en él es parte del capital que está en su proceso de reproducción, no “capital ocioso”. El máximo de crédito equivale entonces a la “ocupación más plena del capital industrial”. En cuanto se produce una “paralización”, aparecen excedentes de capital industrial, mercantil, fijo; y el crédito se contrae por ese mismo atasco, y por la disminución de la confianza y la propia demanda de crédito. Se vuelve difícil. En la crisis, este capital se vuelve “ocioso” porque hay exceso de capital productivo. El crédito bancario (o dinerario “propiamente dicho”) no cambia nada de esto, por mucho que Overstone y Tooke creyeran, “justamente un mes antes de que estallara la crisis” de agosto de 1857, que los negocios eran muy sólidos.

Por tanto, no todo aumento de capital prestable indica una ampliación de la verdadera reproducción. Puede ser sólo síntoma de que antiguos tesoros se convierten en créditos gracias a la “difusión del sistema bancario”. La coincidencia en la abundancia de capital prestable y real se da en dos momentos diferentes del ciclo: 1) “después de la crisis”, cuando comienza la mejoría y la confianza y el tipo de interés están “bajos” pero “por encima del mínimo” (basta entonces el crédito comercial casi por sí solo); 2) cuando i “alcanza su nivel promedio”, entre el mínimo y el máximo del ciclo. Por el contrario, al “comienzo” del ciclo coinciden “bajo tipo de interés” y “contracción”; y a su “término” altos tipos de interés y superabundancia de capital industrial. Por supuesto, ninguna legislación bancaria puede “eliminar” la crisis.

Pero en las relaciones entre capital prestable y real hay que distinguir entre la transformación de: 1) “dinero en capital de préstamo”; y 2) “capital o rédito en dinero” en capital prestable. En cuanto a la primera, en la fase I (de las 4) el “excedente” de capital prestable no es expresión de la acumulación de capital sino de lo contrario, mientras que en la II coinciden “pero no es su causa”. Por otra parte, la masa de capital prestable no sólo no coincide con la masa del dinero circulante sino que no depende de ésta, ya que en los países desarrollados está en forma de “depósitos”. En cuanto a lo segundo, se puede dar un “aflujo extraordinario” de oro, como en 1852-53, debido a las “nuevas minas de oro australianas y californianas”. Por todo ello, una plétora de capital dinerario en sí “no expresa necesariamente una sobreproducción”, y sólo significa que el “dinero se precipita como dinero prestable”. Además, aunque todo capital pasa por la forma dineraria o de capital dinerario, no por ello se convierte en capital dinerario prestable. Por último, en época de crisis, el capital demandado es básicamente dinero “para pagar” (no “para comprar”, como en la expansión y reanimación) y, si comerciantes y productores ofrecen buenas garantías, es simple demanda “de dinero”: sólo en caso contrario se transforma en demanda de “capital dinerario”.

XXXIII. El medio de circulación bajo el sistema crediticio. Aunque el “gran regulador” de la velocidad de circulación del dinero es el crédito, este no impide que la masa de dinero siga “determinada por los precios”, con o sin billetes. No son los bancos emisores los que regulan la masa de billetes “circulantes”: esta depende, como la de letras, de las “necesidades del comercio”, de forma que cada billete superfluo retorna de inmediato a su emisor. De los billetes en manos del público, una “parte” circula realmente y otra está “desocupada” como reserva bancaria. La proporción entre ambas “varía constantemente”: si aumenta la segunda “abunda el dinero”, y en caso contrario “escasea”. El tipo de interés no depende de la cantidad del dinero circulante, sino de la evolución de esta proporción durante el ciclo. En la crisis, la circulación de letras “se paraliza” precisamente porque a nadie le sirven entonces simples “promesas de pago”. La emisión de billetes más allá de su “respaldo” real —el “tesoro metálico” en los sótanos del banco emisor— es capital “ficticio”. Por otra parte, en tiempos de “gran estrechez”, el Banco de Inglaterra tiene poder para “determinar” el i de equilibrio. El sistema crediticio otorga así a “esta banda” o “clase parasitaria”, que nada tiene que ver con la producción, un “fabuloso poder”.

XXXIV. El principio de la currency y la legislación bancaria inglesa de 1844. Este capítulo, elaborado básicamente por Engels, incluye bastantes pasajes de la Contribución a la crítica de la economía política, de Marx (1859), y comienza atribuyendo a Ricardo la idea de que, aunque el valor del dinero se determina por el “trabajo objetivado” en su producción, será así “sólo mientras” conserve una proporción correcta con las mercancías puestas en el mercado. Su depreciación en caso contrario es, según Marx, uno de los principales “inventos de Ricardo” que Overstone usó gracias a la “legislación bancaria de Sir Robert Peel promulgada en 1844 y 1845”. El objetivo de estas leyes era “la elevación del tipo de interés”, para lo que se dividió al Banco de Inglaterra en un “departamento de emisión de billetes” y un “departamento bancario”; y su funcionamiento se basó en la “circulación ideal de papel overstoniana”. Supuestamente, esto permitiría seguir las leyes de la “circulación metálica”, destinadas a “imposibilitar las crisis a perpetuidad”; pero al “ditirambo” de Overstone ante la comisión parlamentaria en julio de 1844 “le respondió la antistrofa del 12 de noviembre” por la que el “gobierno suspendía la milagrosa ley de 1844 a fin de salvar lo que aún quedaba por salvar”. Algo parecido creía también el “ecléctico” Stuart Mill, que afirmaba, cuatro meses antes (junio de 1857) de que “estallara la crisis”, que esta ley “contuvo la sobreespeculación”. Marx argumenta con estadísticas que la evolución de los precios es “totalmente independiente del flujo y reflujo áureos y del tipo de interés”, aunque entre estos sí existe una “estrecha vinculación”. De hecho, la relación directa entre masa de oro monetario circulante y nivel de los precios mercantiles es una “vieja patraña”, pues la reducción de la cantidad de oro “sólo acrecienta el tipo de interés”.

XXXV. Los metales preciosos y el tipo de cambio. La afluencia de oro a un país alimenta la “reserva metálica de los bancos”, pero no en proporción “exacta” pues una parte es “absorbida por la circulación interna” y otra se dedica al “empleo suntuario del oro y la plata”. Además, dicha reserva no es lo único que “regula la magnitud del tesoro metálico”, que puede crecer también “por mera paralización de las operaciones internas y externas”. La importación de oro se produce principalmente en dos momentos del ciclo: “en la primera fase del tipo bajo de interés que sigue a la crisis”, y cuando “aumenta pero aún no ha alcanzado su nivel medio”. Pero el “perfeccionado sistema crediticio y bancario” genera una “hipersensibilidad” de todo el organismo económico a estas fluctuaciones cíclicas. No bien “se conmueve el crédito”, toda riqueza real “debe transformarse súbita y efectivamente en dinero”. En cuanto a la balanza de pagos y los tipos de cambio, no sólo cuenta el comercio: también la “exportación de capital” y los reflujos de “ulteriores réditos anuales”. Todo ello hace que aunque el oro quede en segundo plano cuando se analiza el capital en general, se convierta en el “capital par excellence” al tratar del sistema bancario. Por eso, el sistema monetarista es “esencialmente católico”, y el crediticio “protestante”. Pero, así como el protestantismo “no se emancipa de los fundamentos del catolicismo”, tampoco lo hace el sistema crediticio de “su base, el sistema monetarista”.

XXXVI. Condiciones precapitalistas. El capital que devenga interés en su “forma antigua, el capital usurario”, pertenece, como el capital comercial, a las “formas antediluvianas del capital”. Sus dos formas típicas eran “la usura por préstamo de dinero a nobles dilapidadores, fundamentalmente a terratenientes”, y la usura “al pequeño productor”; y ambas provocaron la “ruina” de los primeros y la “expoliación” de los segundos. Por eso, el capital usurario “causa la miseria” del modo de producción en que opera y “paraliza” sus fuerzas productivas, como lo hizo “socavando y destruyendo la riqueza y la propiedad antiguas y feudales”, pero no en el modo de producción capitalista porque las condiciones de producción y los productores “ya están separados”. Pese a la “aversión popular” contra la usura, ésta cumple una función “revolucionaria” como “uno de los medios de formación” del nuevo modo de producción, y es, “frente a la riqueza consumidora”, un proceso de “surgimiento de capital” que media, junto al capital comercial, un patrimonio dinerario “independiente de la propiedad de la tierra”.

El capital usurario posee “el modo de explotación” del capital sin su modo de producción, es decir: como el comercio, “explotan un modo de producción dado, pero no lo crean, se comportan exteriormente respecto al mismo”. Por eso, el desarrollo del sistema crediticio es en realidad una “reacción contra la usura” y por eso vemos a sir Josiah Child, el “padre de la banca privada normal inglesa” y de la “especulación bursátil”, declamar en contra del “monopolio de los usureros” y “en nombre de la libertad de comercio”. Por eso lanzaron “alaridos de rabia” contra el Banco de Inglaterra “todos los orfebres y prestamistas pignoraticios” pues su creación mostraba la adaptación y “subordinación” del capital que devenga interés a las “condiciones y necesidades” del modo capitalista de producción. El prestatario se ha convertido ya en una figura completamente distinta, al que se da crédito en su “carácter de capitalista potencial”.

XXXVII. Introducción. El punto de partida es el arrendatario capitalista de la agricultura, que se comporta como el gran fabricante industrial. Se supone, pues, que el modo capitalista de producción y sus condiciones dominan en todas las esferas: “libre competencia de los capitales, transferibilidad de los mismos de una esfera de la producción a otra, igual nivel de la ganancia media, etc.”. La forma “moderna” de propiedad de la tierra (o “el agua, etc., en la medida en que tenga un propietario”) se transforma al contacto con la inversión de capital en la agricultura. Por eso, el tratamiento de la renta se centra “en países de producción capitalista desarrollada”, pero vale tanto para los productos de origen vegetal y animal (por ejemplo, el trigo, etc.) como para la minería o “la utilización del suelo como terreno para la construcción”. La propiedad presupone el “monopolio de ciertas personas sobre determinadas porciones del planeta”, y se trata de la “valorización de este monopolio” sobre una “base capitalista”, cuando el nuevo modo de producción, al encontrar la propiedad de la tierra en una forma que al principio no se adapta a él, toma posesión de ella. La “racionalización de la agricultura” por el capitalista arrendatario y la “reducción de la propiedad de la tierra ad absurdum” son los grandes méritos del modo capitalista de producción. Los agricultores son ahora “asalariados”. Y la “renta de la tierra” (o “del suelo”) es la forma en que se valoriza su propiedad: lo que paga el arrendatario al propietario “por el uso de la tierra en cuanto tal” (aparte del posible interés por el capital incorporado a la misma, que aparece también como “arriendo”, “tasa” o “tributo” por el uso del monopolio). Por cierto, que James Anderson, agrónomo y arrendatario, es el verdadero descubridor de la teoría moderna de la renta.

La renta puede confundirse con el interés porque “la renta capitalizada de la tierra se presenta como precio o valor de la tierra”, pero justificar la propiedad de la tierra por el coste de adquisición para su dueño sería como justificar la esclavitud por la misma razón. A diferencia de otras formas de propiedad, la de la tierra se presenta como “nociva” y “superflua” incluso desde el punto de vista del modo capitalista de producción. Por eso, liberales como John Bright se oponen a ella y son conscientes de que, en su denuncia, se le “acusará de comunismo”. Originalmente el trabajo industrial y el agrícola están unidos, “no se hallan separados entre sí”; y las demás cosas “que no tienen un valor intrínseco” (porque “no son el producto del trabajo” o “no pueden ser reproducidas mediante el trabajo, como las antigüedades, las obras de arte de determinados maestros, etc.”), son como la tierra: se les aplica la teoría de la renta de la tierra.

Los tres principales errores en relación con la renta son: 1) la confusión entre sus formas, correspondientes a diversas fases de desarrollo de la producción; 2) el olvido de que toda renta es plusvalor, producto de plustrabajo; 3) y la inconsciencia de que su monto “no está determinado en modo alguno por la intervención de su receptor”, sino por el desarrollo del trabajo social y el mercado para los productos de la tierra, y por el crecimiento de la población no agrícola y su demanda. Por tanto, lo “propio” del capitalismo es que “éste reduzca de continuo la población consagrada a la agricultura en proporción”, ya que “disminuye de manera absoluta el capital variable que se requiere para la explotación de una porción determinada de terreno”. Asimismo, “se desarrolla la capacidad de la propiedad de la tierra de interceptar una parte creciente” del plusvalor, y por tanto de “acrecentar el valor de su renta y el propio precio de la tierra”.