Libro II: EL PROCESO DE CIRCULACIÓN DEL CAPITAL

Marx advierte que en todo el libro II se supone siempre que las mercancías se venden a su valor y, en segundo lugar, que no hay variaciones en el valor de las diferentes mercancías. Este Libro se compone de tres secciones. En la primera se analizan las metamorfosis del capital y el ciclo de las mismas. En la 2ª sección se trata de la rotación del capital. Y en la Sección Tercera, de la reproducción y circulación del capital social global.

Sección Primera: Las metamorfosis del capital y el ciclo de las mismas

La primera sección se compone de seis capítulos: los tres primeros se refieren a cada uno de los tres ciclos del capital (dinerario, productivo, mercantil), el cuarto revisa las tres figuras en conjunto, y los capítulos 5 y 6 se dedican al tiempo y a los costes de la circulación, respectivamente.

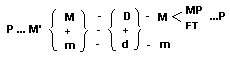

I. El ciclo del capital dinerario. Desde cierto punto de vista, este ciclo D-M.…P.…M’-D’ ya se estudió en el libro I. En su primera “fase”, tenemos la circulación D-M, que nos interesa ahora por su contenido material, es decir, en cuanto la M son, por una parte, medios de producción (MP) y, por otra, fuerza de trabajo (FT); por tanto, tenemos  , aunque junto a la relación cualitativa tenemos también una relación cuantitativa, una determinada proporción en la que se tienen que presentar los dos componentes, material y personal, de la producción. En esta fase, el “factor característico” es D-FT, por ser ésa la “condición esencial” para que el valor adelantado se transforme realmente en capital. Lo característico del capitalismo es que la fuerza de trabajo aparezca como mercancía, lo cual ocurre porque FT ya está en estado de “separación” respecto de sus medios de producción. Es decir, porque se suponen dados los procesos históricos que configuran esa especial “distribución” capitalista y, por tanto, que la circulación de mercancías es ya dominante y la producción capitalista está ya desarrollada. Por eso el ciclo del capital dinerario presupone ya la forma del ciclo del capital productivo.

, aunque junto a la relación cualitativa tenemos también una relación cuantitativa, una determinada proporción en la que se tienen que presentar los dos componentes, material y personal, de la producción. En esta fase, el “factor característico” es D-FT, por ser ésa la “condición esencial” para que el valor adelantado se transforme realmente en capital. Lo característico del capitalismo es que la fuerza de trabajo aparezca como mercancía, lo cual ocurre porque FT ya está en estado de “separación” respecto de sus medios de producción. Es decir, porque se suponen dados los procesos históricos que configuran esa especial “distribución” capitalista y, por tanto, que la circulación de mercancías es ya dominante y la producción capitalista está ya desarrollada. Por eso el ciclo del capital dinerario presupone ya la forma del ciclo del capital productivo.

La segunda fase es la producción: “…P.…”, donde los puntos suspensivos indican que se suspende o interrumpe la circulación. El capital dinerario se ha transformado en capital productivo y adopta una “forma en especie” bajo la cual no puede circular, sino que tiene que ingresar en el consumo, en este caso “consumo productivo”. Al mismo tiempo, el proceso de producción se transforma en una “función del capital”, y éste lo convierte, gracias al perfeccionamiento de la técnica y la organización del trabajo, en el medio para revolucionar la estructura económica de la sociedad. A la vez, el producto no es sólo mercancía, sino mercancía “fecundada con plusvalor”.

La tercera fase es M’-D’, y en su forma mercantil el capital tiene que cumplir “función de mercancía”. M’ expresa una “relación de valor” en cuanto que M’ = M + m, es decir, en cuanto que expresa la composición de su valor como “formado por valor de capital y plusvalor”. Pero para cada componente, M’-D’ es algo diferente: para m (que nació en “…P.…”) significa la primera circulación, pero no lo es en el caso de M, que simplemente “retorna” a —o se reconvierte en dinero para— el capitalista. M’ y D’ son sólo dos formas distintas, mercantil y dineraria, del “valor de capital valorizado”.

Resumiendo, la forma “desarrollada” del capital dinerario se presenta como:

que en el caso particular de la producción de material dinerario, es decir, de oro, se convierte en:

Analizando el ciclo globalmente, la consecuencia principal es que el cambio de valor “pertenece exclusivamente” a la metamorfosis “real” del capital, que es …P.… frente a las dos metamorfosis “meramente formales” en que consiste la circulación. Al mismo tiempo, en cada una de las tres fases el valor del capital se encuentra en una “figura” distinta, a la que corresponde una “función” diferente y especial que debe realizar antes de pasar a la siguiente fase. Por su parte, el capital que realiza este ciclo es el capital “industrial” (en el sentido teórico), es decir, el de cualquier rama de la producción “explotada en forma capitalista”, ya se trate de una rama productora de “productos objetivos nuevos”, ya de otras cuyo efecto útil consista en simples “cambios de ubicación” (o “existencia modificada espacialmente”: transporte, correos…, en cuyo caso tendríamos la misma fórmula que en la producción de oro) o en “servicios” (en los que la producción y el consumo coinciden en el tiempo y lugar). Por último, el capital dinerario y el capital mercantil, anteriores históricamente al capital industrial, se convierten ahora, en cuanto “ramos especiales de los negocios”, en simples “formas funcionales que el capital industrial ora adopta, ora abandona, dentro de la circulación”.

Comparando este ciclo del capital dinerario (también llamado “forma I”) con los de capítulos posteriores (“formas II y III”), lo característico en él es que la producción aparece como simple “medio para la valorización” y el enriquecimiento, y por tanto el plusvalor aparece como “el alfa y omega” del proceso. Es por tanto la figura del proceso de valorización y acumulación.

II. El ciclo del capital productivo. Este ciclo es P.…M’-D’-M.…P, y comparado con el anterior es la figura de la “reproducción” (en vez de la valorización), “reproducción periódica del plusvalor”, razón por la cual se resumen aquí algunos resultados de la sección tercera. En él, todo el proceso de (doble) circulación aparece como “interrupción” de la producción, y a la inversa que en el ciclo de D (es decir, como circulación mercantil simple: M-D-M, en vez de D-M-D). En la reproducción simple, la circulación de M’ “se separa totalmente” en M-D-M y m-d-m, pues mientras que la primera vuelve a ingresar en el movimiento del capital, la segunda pasa a ser la “circulación del rédito” del capitalista (su dinero como dinero para gastar, consumir, no para adelantar nuevo capital). La forma desarrollada de este ciclo o forma II es por tanto:

En la reproducción ampliada, hay que formar un capital dinerario “latente” antes de que el capitalista pueda ampliar la escala de su producción, ya que, como se vio en el libro I, la condición para la conservación del capital es el aumento de su capital constante. Supongamos que se acumula todo el plusvalor. La fórmula debería ser P.…P’, en vez de P.…P, donde P’ expresa ahora, no que se produjo plusvalor, sino que el plusvalor producido “se capitalizó”, es decir, que se acumuló capital. La P, o P’, final expresa no el proceso de producción sino “la existencia renovada del capital industrial” en su forma de capital productivo. Pero esta acumulación implica también la “acumulación de dinero”, la formación de un “tesoro” temporal, dinero temporalmente retirado de la circulación y destinado a financiar en su momento la reposición del capital fijo. Se trata de un fondo de acumulación de dinero —o capital dinerario latente— que sirve como “fondo de reserva”.

III. El ciclo del capital mercantil. Tiene como fórmula general M’-D’-M.…P.…M’ (o M’’ si hay reproducción ampliada), y se caracteriza por que aquí la circulación “inicia el ciclo”, de forma que M’ se presenta no sólo como producto sino también como “supuesto de los dos ciclos anteriores” (incluso cuando el ciclo se repite a la misma escala, ya que M’ se presenta como M + m). El rasgo distintivo de esta forma III es que sólo ahora aparece el “valor valorizado de capital” como punto de partida. Además, aparece como punto de transición y punto final, y “por eso está siempre presente”. Por otra parte, M’…M’ presupone, dentro de su desenvolvimiento, otro capital industrial en la forma M, por lo que esta forma III puede considerarse también, aparte de individual, como la forma en que se mueve “el capital global de la clase capitalista”, un movimiento en el que cada capital individual sólo es una fracción del total, “entrelazada” con las demás. Esta forma también permite ver que la reproducción ampliada sólo es posible cuando el plusproducto ya contiene los elementos materiales del “capital productivo adicional”; por eso, acertó Quesnay al plantear de esta forma su Tableau Économique.

IV. Las “tres figuras del proceso cíclico”. Llamando Cc a la circulación, podemos escribir:

I) D-M.…P.…M’-D’

II) P.…Cc…P

III) Cc…P (M’)

Común a las tres es la valorización como objetivo, y que el proceso global aparezca como la unidad de los procesos de producción y circulación. Pero en realidad cada capital industrial individual “se encuentra al mismo tiempo en los tres ciclos” porque los tres se verifican continuamente “uno al lado del otro”. Aunque la “sucesión” de las partes está condicionada por su “yuxtaposición” (la división del capital), esta es a la vez resultado de aquélla. Por eso, todo estancamiento de la primera “desordena” la segunda. Por otra parte, cada fase no sólo trae la siguiente “sino que al mismo tiempo la excluye”: el proceso cíclico es “interrupción permanente”. Todo esto es decisivo: el capital, como valor que se valoriza, no sólo es una relación de clases, sino también “un movimiento, un proceso cíclico”, y por eso no se lo puede concebir “como cosa estática”. Es algo que pasa por distintas fases sucesivas, no “coexistentes”, ocurre en sucesión “temporal”, y sólo puede ser, por tanto, capital si se mantiene en ellas idéntico a sí mismo y se compara consigo mismo.

El proceso sólo discurre “con total normalidad” cuando las relaciones de valor son constantes —algo que en la realidad no sucede, pero que suponemos en la teoría—. Los cambios en el valor generan “perturbaciones” y exigen aumentar el capital dinerario dedicado a hacerles frente y abordar los procesos de “liberación” o “fijación” de capital que producen. Otro rasgo real es que el proceso del capital industrial “se entrecruza” de hecho, en su forma de capital dinerario o mercantil, con los “modos sociales de producción más diversos” (esclavitud, entidades comunitarias, producción estatal, cazadores…), que lo condicionan aunque el primero tienda a convertirlo todo en mercancía. Otra simplificación del libro II es la consideración exclusiva del dinero “metálico”, dejando de lado el dinero crediticio y el fiduciario. Pero si no hay crédito, el capitalista debe acumular reservas de dinero, no sólo para hacer frente a las oscilaciones de precios y a la necesidad de incorporar los adelantos técnicos a su equipo productivo, sino para formar “tesoros”.

Y esto es especialmente importante porque cada capitalista ofrece más de lo que demanda, pues D’ es superior a D. En la reproducción simple, la diferencia se compensa con la demanda que hace él mismo con su rédito (como consumidor privado, no como capitalista); pero presuponer la reproducción simple equivale a no presuponer el capitalismo real, donde el objetivo no es el consumo sino la acumulación y el enriquecimiento, y la acumulación exige la formación previa de tesoros. Pues bien, “mientras dura el atesoramiento, la demanda del capitalista no aumenta” y el dinero está inmovilizado. Este importante punto se analizará con detalle en la sección III.

V. El tiempo de circulación. El tiempo global que requiere el transcurso del ciclo completo —lo que en la sección II se llama “tiempo de rotación”— es, pues, la suma del “tiempo de producción” (que incluye el “tiempo de trabajo”) y del “de circulación”, que se excluyen mutuamente. La diferencia (el exceso) entre tiempo de producción y de trabajo se debe a que no todo el tiempo en que el capital permanece en la esfera de la producción está de hecho en el proceso laboral, sino que hay “pausas” en el proceso de trabajo (interrupciones nocturnas, por ejemplo) e “intervalos en los que se abandona el objeto de trabajo a la acción de procesos físicos” (fermentación, secado, maduración, etc.) que operan sin intervención de trabajo humano, intervalos en los que el capital productivo está sólo “latente” o “en barbecho”. En estas interrupciones e intervalos no se crea valor ni plusvalor porque los medios de producción no absorben mientras tanto ni trabajo ni plustrabajo: por eso la tendencia es a acortar en lo posible el exceso citado. Igualmente, “durante su tiempo de circulación el capital no funciona como capital productivo”, y por ende no produce valor ni plusvalor: ese tiempo de circulación “limita” su tiempo de producción (aunque los economistas conciban esta influencia negativa como “positiva”, debido a las apariencias).

Aunque en la producción mercantil los “agentes de la circulación” son tan necesarios como los de la producción, no son iguales, pues los primeros deben ser pagados por los segundos, ni tampoco deben confundirse las funciones del capital mercantil y dinerario con las del productivo. El tiempo de circulación está formado por el tiempo de compra (D-M) y el tiempo de venta (M-D, que es más importante y normalmente más difícil).

VI. Los costos de circulación. En este capítulo se distingue entre los costos de circulación “propiamente dichos”, los “de conservación” y los “de transporte”. Entre los primeros está en primer lugar “el tiempo de compra y de venta”, o sea, la parte del tiempo en que el capitalista hace negocios, “compra y vende, se mueve en el mercado”, se pone de acuerdo con otros capitalistas, etc. Este tiempo, dedicado a la pura metamorfosis formal de las mercancías y el dinero, no crea ningún valor, ni cuando lo consume directamente el capitalista ni cuando lo hacen sus asalariados o comerciantes especializados (que lo más que pueden conseguir es acortar ese tiempo gracias a la especialización de tareas: ésta es su utilidad). Pero es siempre una “función improductiva” del proceso de reproducción, uno de los gastos “varios” (o “generales”) de la producción, que hay que pagar con “una parte del capital variable” e implican un desembolso adicional (como si se tratara de una máquina que sirviera para esa función). También es un costo de este primer tipo el tiempo (vivo y objetivado) gastado en la “contabilidad” capitalista, que incluye la determinación o “cálculo” de los precios y el “cobro y pago” de dinero (función de bancos y cajeros): son también una reducción del tiempo potencial de producción, aunque sean (tendencialmente, con la socialización del trabajo) una proporción decreciente del trabajo total. En tercer lugar, también es un coste de circulación mantener sólo en la esfera de la circulación determinadas mercancías: el dinero, que es un producto que no es ni bien de consumo ni de producción (aunque asimilado a estos en la sección III), y por tanto los costes a él asociados surgen de la forma social mercantil o capitalista de la producción. Estos tres tipos de costes de circulación puros deben, pues, reponerse “a expensas del plusproducto”.

En cuanto a los costes de conservación y transporte, son ya “de otra naturaleza”. En los de conservación, hay que distinguir entre “formación de acopio en general” y “acopio de mercancías propiamente dicho” (Smith confunde la “forma del acopio” con el acopio mismo). El primero se refiere al intervalo que va de la producción del producto a su consumo (ya sea improductivo o productivo), que requiere trabajo (vivo u objetivado) para almacenamiento, protección contra el deterioro, etc. Pero las necesidades aumentadas de acopio de capital mercantil, productivo o dinerario por causas puramente capitalistas (inseguridad en los suministros, demoras en la realización, “estancamiento de la circulación” y demás “formas involuntarias”) hacen de estos acopios un costo de circulación “pura”. Por último, en cuanto a los costes de transporte (y clasificación, embalaje, etc.) la circulación puede producirse sin “movimiento físico” y, a la inversa, puede haber desplazamientos sin circulación. Lo que sirve para mover el “título de propiedad” es trabajo que no crea valor; pero el trabajo de transporte propiamente dicho es trabajo de producción, un “ramo autónomo” de esta como otro cualquiera, aunque consista en la “continuación” de la producción “dentro del proceso de circulación”.

Sección Segunda: La rotación del capital.

Esta sección es la que más páginas y capítulos (concretamente, 11: del VII al XVII) ocupa dentro del libro II.

VII. Tiempo de rotación y número de rotaciones. Este breve capítulo de transición se limita a repasar ideas de la sección anterior. Así, el “tiempo de rotación” (tr) comprende todo el ciclo de un capital, desde su “adelanto” hasta su “retorno” —es decir, su valorización y recuperación—, y es por tanto igual a la suma del tiempo de producción y del tiempo de circulación. En cuanto a las tres formas del ciclo, la III (del capital mercantil) no se puede usar para el análisis de la rotación; las otras dos son más adecuadas, especialmente la I para el análisis del plusvalor, y la II para el del producto. Ahora bien: lo nuevo es que el ciclo, en cuanto “periodo” o “proceso periódico”, no como acto aislado sino como repetición, es la “rotación”. Para analizar ésta ya no usamos la jornada laboral, sino el “año”. Y si a éste lo llamamos TR, entonces el “número de rotaciones” es n = TR/tr.

VIII. Capital fijo y capital circulante. Los “medios de trabajo”, debido a su función, nunca abandonan la esfera de la producción. Por eso, parte del capital adelantado está “fijada” ahí: en cada elemento de este capital “fijo”, su valor va disminuyendo a medida que transcurre su vida útil y va transfiriendo valor al producto en cuya producción participa. El capital que no está fijo de esta manera, sino que es “fluido”, es el capital “circulante”, y su valor entra íntegramente, de golpe, en el producto (por ejemplo, la materia prima), incluso en los casos en que su valor de uso no entra “materialmente” en el producto mismo (por ejemplo, alguna “materia auxiliar”, energética, que sirve para hacer funcionar un medio de trabajo). La diferencia “fijo/circulante” no debe confundirse con la distinción “constante/variable” del libro I: la primera sólo tiene que ver con “el modo peculiar en que circula el valor” de los diferentes medios de producción, modo que depende de la índole particular de su “función”. Sólo los medios de trabajo (puros, o asimilados: por ejemplo, las “condiciones generales de trabajo”, como los locales en que se lleva a cabo la producción) son capital fijo; y los demás (los “objetos de trabajo”: materia prima, materia auxiliar, productos semielaborados…) son capital circulante. Es la función, no su movilidad o inmovilidad físicas, lo que les da ese carácter; por ejemplo, el ganado para engorde es materia prima, y el ganado de labor es medio de trabajo.

La parte del valor del capital productivo —ya que sólo éste puede dividirse en fijo y circulante— que se desembolsa en fuerza de trabajo (no esta ni sus medios de subsistencia) es también capital circulante. Por otra parte, como la máquina y demás medios de trabajo se desgastan poco a poco a lo largo de años, se precisa acumular dinero en un “fondo de reserva” para cuando llegue el momento de reponerla en especie (in natura). Este desgaste no sólo se produce por su uso —o su no uso, en ciertos casos—, sino también por el desgaste “moral” debido a la competencia (en particular, las crisis obligan a su renovación prematura). El fondo dinerario de reserva sirve tanto para “ampliar el negocio” como para introducir una “máquina perfeccionada”; es decir, para una reproducción ampliada tanto de tipo “extensivo” (se amplía el “campo de producción”) como “intensivo” (se aumenta la eficacia del medio de producción). El mantenimiento de estos equipos, su limpieza, las reparaciones o arreglos de desperfectos, y otros gastos varios generales de este tipo, calculados sobre una base media o promedial en el espacio y en el tiempo, también deben computarse entre los costes del producto, aunque no sean parte estricta del “fondo de amortización” que requiere el desgaste antes citado.

IX. La rotación global del capital adelantado. Ciclos de rotación. Esta rotación global es la rotación media de sus diversas partes constitutivas (los elementos del capital fijo y circulante, con su velocidad específica de rotación cada uno). Para reducirlas todas a una forma “homogénea”, hay que usar el ciclo I (D.…D’), y no el II (P.…P). El capital que rota en un año —o capital “rotado”— puede no coincidir —y en general no lo hará— con el capital “adelantado”. Por tanto, la rotación “del valor” se separa de la reproducción “real”, o tiempo real de rotación de sus elementos constitutivos, aunque sigue habiendo un fundamento “material” de la primera, como demuestran las crisis industriales decenales, ligadas a la reposición física concentrada en el tiempo de muchos equipos de larga duración. Por último, la ganancia debe calcularse en relación con el periodo medio de rotación de todo el capital.

X y XI. Teorías sobre el capital fijo y el circulante. Los fisiócratas y Adam Smith (X). Ricardo (XI). Estos dos capítulos, juntos, forman un interludio de 50 páginas dedicado al repaso de las doctrinas económicas sobre esta cuestión. Sin embargo, a diferencia de las Teorías de la plusvalía, aquí domina el análisis sistemático, no el histórico, por lo que las referencias a estos autores sirven para reforzar y completar ideas desarrolladas en capítulos precedentes, y adelantar otras de los siguientes.

Marx considera que, en este terreno, Smith dio un paso atrás respecto a los fisiócratas (en particular, Quesnay), quienes hablaron, más que de “capital” (salvo Turgot), de los “adelantos” (o “avances”) que hace el arrendatario capitalista, distinguiendo entre adelantos “originarios” (en capital fijo) y “anuales” (en capital circulante). Smith generalizó a la “industria” (o sea, al capital productivo en general) las categorías que ellos usaron sólo para la agricultura, pero su exposición es “muy inferior”. El principal problema es que Smith confunde el capital circulante con el “capital de circulación” (suma del capital mercantil y el dinerario), y Marx dedica muchas páginas a mostrar los sinsentidos y limitaciones de esta confusión (y de paso ilustrar otros deSmith). El origen de la confusión estriba en creer que la diferencia fijo/circulante depende de la “figura” del elemento del capital “en cuanto cosa”, y no de su “función”. Esto lleva a Smith a no incluir la compra de fuerza de trabajo dentro del capital circulante o a olvidar que sólo el capital productivo puede ser fijo o circulante, y de ahí la larga tradición que sustituye la “determinación esencial” (constante/variable) por la “secundaria” (fijo/circulante), ligando esta concepción con la doctrina errónea del fondo de trabajo como “magnitud dada”.

A Ricardo le agradece Marx, implícitamente, que sólo se ocupe del problema en relación con aspectos del valor que en El capital se relegan al libro III, pero mientras que Ricardo identifica correctamente capital fijo con medios de trabajo, iguala erróneamente (y también Stuart Mill) capital circulante y “capital desembolsado en trabajo”. Esto lo lleva a dejar fuera el capital constante circulante (que no aparece en ninguno de los polos) y a confundir la determinación principal con la secundaria (como Barton o Ramsay), sin entender que la creación de valor no es más que la “fuerza de trabajo en actividad”, o “trabajo que se está objetivando”.

XII a XIV. Periodo de trabajo, tiempo de producción, tiempo de circulación. La distinción fijo/circulante no tiene nada que ver con la “duración” mayor o menor de los procesos de producción, o con que el producto tenga naturaleza “discreta” (por ejemplo, el hilado, cuyo proceso comienza diariamente) o “continua” (una locomotora que insume tres meses). Esto sólo significa diferencias en el tiempo (y velocidad) de rotación, o de reflujo, condicionadas por la duración del “periodo de trabajo”, que es el número de “jornadas laborales conexas” que se requiere para terminar una unidad de mercancía. En todos los casos, el valor se va depositando en el producto “por capas”, pero este sólo es “producto sin terminar”, no mercancía, hasta que está terminado. Conforme se desarrolla la producción social, la tendencia histórica parece ser el aumento del periodo de trabajo medio, pues aunque el aumento de productividad tienda a acortarlo por una parte, exige, por otra, desembolsos crecientes de capital fijo.

Ya vimos que la naturaleza del producto puede exigir interrumpir o “suspender” la duración del periodo laboral en muchos casos, debido a procesos o modificaciones “físicas, químicas, fisiológicas”. (Precisamente, la divergencia entre tiempo de trabajo y tiempo de producción fue la base material para unificar las actividades industriales rurales y agrícolas.) El mosto necesita reposar; los productos de alfarería o las hormas de madera para calzado necesitan secarse; las pieles, curtirse… y nada cambia porque en parte estos procesos “se entrecrucen o imbriquen”. En el valor hay que sumar todo gasto de trabajo por pequeño que sea, tanto vivo como objetivado, que ocasione ese exceso del tiempo de producción sobre el laboral (por tanto, ya se use “productiva” o “improductivamente” para estos fines).

En el tiempo de circulación cuenta mucho el “tiempo de venta”, que en parte se determina a su vez por la “distancia” —o “periodo migratorio”— que hay desde el lugar de producción al de mercado. El desarrollo de los medios de comunicación y transporte (y su peso creciente en la producción global) tiene mucho que decir sobre el recorte de ese tiempo, pero la “mundialización” de los mercados opera en sentido contrario. En cuanto al “tiempo de compra”, hará falta para afrontar los gastos de ese periodo un capital que funcione permanentemente (aunque su magnitud fluctúe) como dinerario.

XV. Efecto del tiempo de rotación sobre la magnitud del adelanto de capital. En este capítulo y el siguiente, que suman unas 80 páginas, se analiza la influencia del tiempo de rotación sobre la valorización del capital, valiéndose de un ejemplo numérico en el que el tiempo de producción y trabajo son 9 semanas; el de circulación, 3 semanas (12 semanas, por tanto, el tiempo de rotación); y el desembolso semanal asciende a 100 libras (900 en total). Puesto que la producción “se paraliza” durante 3 semanas, sólo se puede asegurar su continuidad de dos maneras: o bien reduciendo su escala, de forma que las 900 libras basten para cubrir producción y circulación, o bien “mediante un capital circulante suplementario” que permita la continuidad de la producción a partir de la décima semana. Tras comparar este ejemplo con otros en que el tiempo de producción coincide o es inferior al de circulación, Marx concluye que lo normal es que los movimientos del capital originario y del suplementario “se entrecrucen” ya desde el segundo periodo de rotación, haciendo posible la “sucesión ininterrumpida de los periodos de trabajo” y el funcionamiento constante, como productivo, de una parte igual del capital anticipado. Se crea así la apariencia de que el tiempo de circulación se ha “esfumado”, pero en rigor sólo parte del capital puede funcionar en el proceso de producción (como capital productivo), mientras otra fracción debe encontrarse “siempre en el periodo de circulación” (como capital dinerario o mercantil).

A continuación se analizan los tres casos posibles, sus resultados y el efecto que sobre el conjunto tienen los cambios de precio. 1) Si ambos periodos (producción y circulación) son iguales, los capitales originario (I) y adicional (II) —que pueden analizarse como si fueran autónomos e independientes— se alternan, sin superponerse. Si se suponen 51 semanas en el año, el I rotará 5.͡6 veces (es decir, 5 rotaciones de 9 días + sólo 6 días de la 6ª rotación), y el II, que sólo empieza a rotar a partir de la cuarta semana y media, 5.1͡6 veces: esto da una media de 5.41͡6 x 900 = 4.875 libras, una vez promediado el total a un “año de rotación unitario”. 2) Si el periodo de trabajo es mayor que el de circulación (por ejemplo, 6 y 3 semanas, respectivamente), los capitales se entrecruzan y al mismo tiempo se produce una “liberación” de capital (al final de cada periodo de trabajo, e igual al capital II): aquí el capital I rota 5.͡6 veces, y el II, que es sólo de la mitad de tamaño que I, rota 5 veces, con una media ponderada de 5.͡4 x 900 = 4.900 libras. 3) Si el periodo de trabajo es menor que el de circulación (por ejemplo, 3 y 6 semanas, respectivamente), se requerirán tres capitales de 300, que rotarán, respectivamente, 5.͡6, 5.͡3 y 5 veces, lo que da un total de 5.͡3 x 900 = 4.800 libras. Aquí también se da la liberación de capital si el periodo de circulación no es un múltiplo del laboral.

Al resumir los resultados, Marx resalta que “la liberación de capital constituye necesariamente la regla”, y la mera alternancia, la excepción. Por tanto, una parte “considerable” del capital liberado —como mínimo igual al capital variable, y como máximo su totalidad— estará siempre “bajo la forma de capital en disponibilidad”, una forma del capital dinerario, y será tan importante como el que libera “el reflujo paulatino del capital fijo”. Ambos serán un fundamento del sistema crediticio.[47]

Por último, en el epígrafe dedicado a los efectos de un cambio de precio, Marx distingue entre un cambio de precio de los materiales (por ejemplo, una baja vuelve “superflua” una fracción del capital anterior, que quedaría, como cuando se acorta el periodo de circulación, “a la búsqueda de inversión”, es decir, como “un nuevo componente del mercado dinerario”) y un cambio en el precio del propio producto, que tendría un “efecto retroactivo”, como elemento de producción, en otros procesos de producción.

XVI. La rotación del capital variable. Antes de analizar eso, desde el punto de vista del capital individual y el social, se dedica un epígrafe a la “tasa anual del plusvalor”, para mostrar lo siguiente. Si un capital circulante, A, de 500 libras, rota en 5 semanas, en un año (de 50 semanas, suponemos) rotará 10 veces. Supongamos que todo el circulante es capital variable, y que el plusvalor es el 100% de éste. Entonces, A crea un plusvalor de 5.000, mientras que otro capital variable (B), de 5.000 libras, que sólo rotara una vez al año, creará el mismo plusvalor. La tasa anual de plusvalor será de 1.000% en el primer caso, y de 100% en el segundo, y sin embargo el capital variable semanal es de 100 libras en ambos casos (se explota la misma cantidad de fuerza de trabajo): ¿cómo es posible esto? Se crea la apariencia de que la circulación también afecta a la explotación. Pero la solución real es sencilla: los capitales variables “utilizados” —y “efectivamente actuantes”— en el proceso de trabajo son los mismos en A y en B, pero los capitales variables “adelantados” son absolutamente desiguales. La “ley de la producción de plusvalor” consiste en que, a igual tasa del plusvalor, “masas iguales de capital variable actuante generan masas iguales de plusvalor”. Lo que ocurre es que el capital adelantado por A es sólo 5 veces mayor que el que se emplea “de manera continua”, mientras que el de B es 50 veces mayor. Por tanto, si PV’ es la tasa anual de plusvalor, y pv’ la tasa efectiva, tenemos PV’ = pv’·n, donde n es el número de rotaciones[48].

Lo anterior puede verse también atendiendo a la rotación del capital variable individual. En A, lo que se gasta en salarios son 5.000 libras, aunque se haga “paulatinamente”: es decir, cuando se consume, o gasta, el primer capital de 500 (a las 5 semanas), hay que “reponerlo” con otro “recién producido”. En cambio, en B, el “producto de valor” que repone el capital variable adelantado y agrega plusvalor “no reviste la forma” bajo la cual que puede circular de nuevo como capital productivo, porque su “forma de valor” (su forma dineraria) no se ha renovado hasta el final del año. Por tanto, la conversión “más temprana o más tardía” en dinero es “indiferente” en sí misma para la producción de plusvalor, pero “modifica la magnitud del capital dinerario” que hay que adelantar, y por esta vía influye en la tasa anual de plusvalor. Por otra parte, desde el punto de vista “social”, tenemos: en A, lo que el obrero retira de la circulación al gastar su salario es a la vez “la forma dineraria del producto de valor” que crea; pero no ocurre lo mismo en B: aquí el obrero entrega dinero al vendedor de sus bienes de consumo, pero “no una mercancía” que pueda comprar dicho vendedor.

Por último, dos comentarios adicionales. Por una parte, es una “contradicción” capitalista que los obreros “como compradores de mercancías” sean “importantes para el mercado”, mientras que, como vendedores, la sociedad capitalista tienda a “reducirlos al mínimo de precio”. En segundo lugar, la duración del periodo de rotación global depende sobre todo del periodo laboral, que a su vez depende de las condiciones “materiales” de producción en las que se incorporan “las diversas inversiones de capital”.

XVII. La circulación del plusvalor. Por tanto, en A y en B se produce el mismo plusvalor en los mismos lapsos, pero no se realiza el mismo plusvalor: veamos la “frecuencia” de esta realización. A muestra cómo una parte del capital adelantado originariamente puede ser también puro plusvalor capitalizado, y no sólo el capital acumulado. Ya en el capítulo XV emparejó Marx esta cuestión con la del capital fijo: en ambos casos, antes de la acumulación “efectiva” se hace preciso acumular dinero como capital dinerario “latente” o capital “en ciernes” (in spe), cuya forma más simple es el “tesoro” (oro, signos de valor, títulos). También en la reproducción simple será preciso que una parte del plusvalor esté constantemente en dinero, y Marx se pregunta de nuevo por el origen del dinero que permite reconvertir el plusvalor en capital (cuestión diferente de la del origen del plusvalor), ya que los capitalistas como conjunto “vuelcan en la circulación” más capital mercantil del que retiran como capital productivo (o sea, más oferta que demanda). Según Marx, ni siquiera Tooke supo resolver este problema.

Para empezar, el problema coincide con otro más “general”: de dónde procede el dinero requerido para “hacer circular la masa mercantil” de un país (cuestión independiente de que dicha masa contenga o no plusvalor, o contenga más o menos, pues la variación de la tasa de plusvalor no afecta a la “masa de dinero en circulación”). Si esta desciende, aumentará la demanda de productos “necesarios” y disminuirá la de “suntuarios”, de forma que el capital social se redistribuirá o reequilibrará entre los sectores (aumentará también el precio de los productos donde “predomina el capital variable”, y bajará en los demás). Es falso que un aumento salarial vaya necesariamente seguido por una elevación de los precios: si esto estuviera al alcance del capitalista, lo estaría siempre. Esta apariencia se debe a que, al analizar las relaciones entre cantidad de dinero y nivel de precios, se confunde el efecto con la causa. Como ya escribiera Marx en el capítulo II, es la propia clase capitalista la que lanza el dinero necesario para realizar el exceso de oferta, pero no como capital sino como rédito (como “medio de compra para su consumo individual”). Entran aquí en juego los capitalistas que producen oro, ya que si los demás “succionan” de la circulación más dinero del que arrojan a ella, con este sector de la “producción áurea” ocurre lo contrario (tanto si es nacional como extranjero).

Tampoco la reproducción ampliada altera esto, aunque el dinero adicional que se requiere para la acumulación lo vuelcan ahora los capitalistas como capital dinerario, no como rédito. El dinero suplementario se obtiene como siempre: “economizando en más alto grado la masa dineraria circulante” o bien “haciendo pasar dinero de la forma tesáurica a la forma circulante”. En ambos casos, se reduciría la “gravosa partida” —la “quita”— que supone el dinero para la producción social (que deja, por su causa, de producir una parte de sus medios de producción y consumo potenciales); por eso, el sistema crediticio, al hacer esto posible, contribuye a aumentar directamente la “riqueza capitalista”.

Sección Tercera: La reproducción y circulación del capital social global

XVIII. Introducción. Esta última sección del libro II se abre recordando que el proceso de reproducción del capital, o ciclo global de su rotación abarca tanto el “proceso directo de producción” (a la vez proceso de trabajo y de valorización) como las dos fases de la circulación. Se enfatiza que cada capital “singular” o individual —únicos analizados en las secciones I y II— debe entenderse sólo como una “fracción autonomizada” del capital social global, por lo que en la sección III se analiza su circulación en cuanto “partes” de este último.

Hay luego nuevos recordatorios del papel del capital dinerario, a pesar de que su lugar es el “final de esta sección”. Por ejemplo: la escala de la producción no depende sólo del volumen del capital dinerario en funciones, ya que ciertos factores naturales, la velocidad de circulación o los adelantos científicos, también condicionan dicha escala. El aumento de la productividad, al aumentar la “masa” de productos en que se materializa una determinada cantidad de valor nuevo, es muy importante también, ya que aumenta la masa de medios de producción que sirven a la reproducción ampliada. Asimismo, la duración del periodo de producción —y su tendencia a largo plazo— es esencial, yendo su influencia más allá incluso del modo de producción capitalista.

XIX. Exposiciones anteriores acerca del mismo objeto. Nuevamente los fisiócratas y Smith ocupan lo esencial de esta exposición “comparada”, con una breve referencia a sus “continuadores”. Y nuevamente elogia Marx a Quesnay por hacer la “primera exposición sistemática” de la producción “capitalista”, cuyo carácter demuestran sus críticos no capitalistas (el reaccionario Linguet, el socialista Mably y los “defensores de la pequeña propiedad libre de la tierra”). Y critica el “paso atrás” que supone el “dogma” de Smith, según el cual cada mercancía y el “producto anual total” se descompone sólo en rentas (v+pv), de forma que c sólo aparece mediante un rodeo, como diferencia entre el ingreso “bruto” y el “neto”.

Lo esencial ya estaba en la sección anterior, pero Marx insiste en: las limitaciones de Smith. Por ejemplo: 1) sus “demostraciones” consisten sólo en “repetir la misma afirmación”; 2) su error es equiparar, por su desconocimiento del carácter “dual” del trabajo, “el valor del producto del año” con el “producto del valor anual”, pues si el segundo resulta del trabajo “útil” gastado en el año, el primero representa todo el trabajo humano (directo o indirecto) en forma de “fuerza de trabajo gastada”, es decir, “trabajo, prescindiendo aquí del carácter útil particular de este trabajo”; 3) no distingue Smith entre capital y rédito: la fuerza de trabajo es “mercancía” en manos del obrero, no capital, pero en realidad “funciona dos veces”, primero como mercancía, en la venta del obrero al capitalista, y segundo como “capital”, en cuanto funciona, en poder del capitalista, para la producción; 4) por último, no hay tres “partes constitutivas” del valor mercantil, sino que este “se resuelve” en tres partes.

En cuanto a los continuadores, Ricardo “reproduce casi literalmente” la teoría de Smith, con la diferencia de que elimina la renta de la tierra como parte constitutiva del valor, y toma éste como el prius, o sea, la suma de valor como punto de partida de sus partes. Por otra parte, ni Sismondi ni Mill aportan nada aquí; y en cuanto a Barton, Ramsay y Cherbuliez, “fracasan” en su intento de ir más allá de Smith, al no ver las diferencias entre la contraposición circulante/fijo y la de constante/variable.

XX. Reproducción simple. Este capítulo, el más largo de toda la sección y del libro II (unas 120 páginas), se compone de 13 epígrafes diferentes que comienzan por el “planteamiento del problema”: desde el punto de vista social, el producto anual incluye dos partes: la que repone capital y la que corresponde al “fondo de consumo”; dicho de otra manera, lo que se produce para consumo “productivo” e “improductivo” (“individual”). El producto social debe reproducir las clases obrera y capitalista, así como el carácter capitalista del proceso. Y esto exige analizar la figura III (M’…M’) en sus partes; o bien “el proceso de consumo mediado por la circulación” doblemente: como “valor” y como “materia” (en las secciones I y II esto era indiferente, al tratarse sólo de capitales individuales). Aunque, dentro del capitalismo, la reproducción simple es una abstracción o suposición “peregrina”, es con todo un elemento integrante o “factor real” de todo proceso de acumulación de capital.

En la producción social hay dos “sectores”: el que produce “medios de producción” (I: destinados al consumo productivo) y el que produce “medios de consumo” (II: destinados al consumo individual). En ambos, el capital es c+v, y el valor del producto c+v+pv (se supone provisionalmente que no existe la parte de desgaste de capital fijo en cuanto éste no se repone en el año) y se expone el siguiente ejemplo numérico (para un valor global de 9.000):

4.000c + 1.000v + 1.000pv = 6.000 en medios de producción

2.000c + 500v + 500pv = 3.000 en medios de consumo

Se analiza en tres epígrafes (3, 4, 6) el intercambio: 1) entre los dos sectores (o sea, I(v+pv) por IIc); 2) dentro del sector II; y 3) dentro de I (y en medio se incluye el epígrafe 5 sobre la mediación de la circulación dineraria en todo esto). El primero, el “gran intercambio”, no es un intercambio en especie entre los dos sectores, sino una conversión recíproca “mediante una circulación dineraria” (en el ejemplo, una circulación de mercancías de 4.000 libras, con una circulación de dinero de 2.000), donde suponemos “ciertas reservas de dinero” para gastos de capital y de rédito. En particular, los 1.000v que los capitalistas de I pagan a sus obreros, los convierten estos en medios de consumo de II por valor de 1.000, y con ese dinero los capitalistas de II pueden comprar a I 1.000 en medios de producción. Si suponemos que los capitalistas de ambas sectores adelantan la mitad del resto que hace falta para completar el intercambio —el porcentaje es lo de menos—, el resultado es que los capitalistas se compran finalmente entre sí otras 1.000 libras de los productos del otro sector. Resultado global: I(v+pv) ha de ser igual a IIc.

Seguidamente, se analiza el intercambio dentro de II, y en particular entre los medios de subsistencia (consumo) necesarios y suntuarios, es decir, entre los dos “subsectores” (a y b) de II; en los dos, los capitalistas compran bienes de consumo de ambos tipos en la misma proporción (por ejemplo, 3/5 de tipo a, y 2/5 de tipo b). Si los 500v + 500pv del sector II los dividimos en “a) 400v + 400pv y “b) 100v + 100pv”, eso significa que los capitalistas de a tendrán que gastar el 40% de 400 (es decir, 160) en bienes de tipo b; y los de b, el 60% de 100 (es decir, 60) en bienes de tipo a. Por su parte, los obreros de a gastan el salario que reciben (400) en su propio subsector, y los de b lo gastan (100) en a. Se debe intercambiar, entre los dos subsectores, un total de 160 de cada uno (160 que compran los capitalistas de a por 100+60 que compran los trabajadores y capitalistas de b).

Se trata de algo “análogo” al “gran intercambio”, y esto implica dos cosas. Primero, la existencia y reproducción de la parte de la clase obrera ocupada en IIb está “condicionada por el derroche de la clase capitalista”, lo que nos recuerda que, en la medida en que la reproducción simple forma parte real de la ampliada, también el motivo de ésta, la producción por la producción misma, “va acompañado del móvil del enriquecimiento”, típico de la primera, que al mismo tiempo “se le contrapone”. Segundo: decir que las crisis provienen de “la carencia de consumidores solventes” es una “tautología cabal”, aunque parezca profundo afirmar que la clase obrera recibe una parte “demasiado exigua” del producto total, o argumentar que la crisis se remediaría “no bien recibiera aquélla una fracción mayor”. Marx critica ambas afirmaciones —típicas por cierto del moderno pensamiento de Keynes y los keynesianos de izquierda y kaleckianos— pues “bastará con observar” la experiencia histórica de que las crisis vienen preparadas por un periodo en que los salarios suben absoluta y relativamente, siendo “esta prosperidad relativa” de la clase obrera necesariamente “momentánea” y “anuncio” de la crisis.

Tras repasar la “mediación de los intercambios por la circulación dineraria”, se llega a la cuestión del “capital constante del sector I”, que es “todo sencillez” pues, como todo el producto mercantil de I “se compone de medios de producción”, sólo tenemos el consumo de una parte del producto in natura, que “reingresa directamente” en su propia esfera o “cambia de ubicación”, mediante “intercambios recíprocos”, hacia otras esferas del mismo sector de medios de producción. En cuanto al “capital variable y plusvalor” y “el capital constante” de los dos sectores, lo más importante es que, en la reproducción simple, “el valor global de los medios de consumo producidos anualmente es igual al producto anual de valor”. El “enigma” de por qué el producto de valor de toda la jornada laboral puede resolverse en v+pv si, por ejemplo, 2/3 de esa jornada se gasta en medios de producción, se explica sencillamente así: 2/3 del valor del producto II son, en cuanto valor, “el producto de 2/3 de una jornada laboral social transcurrida con anterioridad a este año”. Sólo en cuanto valor de uso, es la suma del producto I y II producto del trabajo concreto de este año. Pero en cuanto valor, el producto global contiene “tres jornadas laborales sociales de un año”, cada una de las cuales se expresa en 3.000; en I, 4/3; y en II, 2/3, de jornadas laborales transcurrieron “antes” del proceso de producción cuyo producto analizamos. Toda la dificultad se supera, pues, distinguiendo adecuadamente entre los “componentes de valor” y los “componentes materiales” del producto social.

A continuación, nueva “ojeada retrospectiva a Adam Smith, Storch y Ramsay” para recordar otra vez “el daño infligido” por Smith al “soterrar la diferencia” entre el par capital fijo/circulante, por una parte, y capital constante/variable, por otra. Luego, un largo epígrafe sobre las diferencias entre “capital y rédito: capital variable y salario”, es decir: el capital variable funciona como capital en manos del capitalista, y como rédito en manos del asalariado, del mismo modo que, para éste, su fuerza de trabajo no es su “capital” sino simplemente su “patrimonio”. O más exactamente: no es que el capital variable se convierta luego en rédito para alguien (el obrero), sino que el capitalista el que “retiene en sus manos” el capital variable todo el tiempo: primero, como “capital dinerario”, luego como “elemento de su capital productivo” (en el proceso de trabajo), después como “parte del valor de su capital mercantil”, y finalmente de nuevo como dinero. Lo que se convierte en rédito del obrero es sólo el “valor, transformado en dinero” de su fuerza de trabajo.

Y nuevamente reaparece la “reposición del capital fijo”, que no es “mero intercambio recíproco, no mediado”, sino un fenómeno en el que “el dinero desempeña aquí un papel específico”. Por eso, se vuelve a distinguir la reposición “en forma dineraria” de la parte correspondiente al desgaste anual, de la reposición del “capital fijo in natura”. En la primera, surge la “dificultad” de que, en el intercambio de I(v+pv) por IIc, el valor de I(v+pv) no puede intercambiarse íntegramente ya que una parte “debe precipitarse siempre en dinero” para hacer frente al desgaste citado. Por tanto, con el resto, digamos 1.800 de las 2.000, sólo se puede comprar 1.800 en medios de consumo. ¿De dónde sale entonces el dinero que hace falta para comprar las 200 restantes de II? Se trata de un problema que “hasta ahora los economistas no han examinado en absoluto”, por lo que hay que analizar diversas “soluciones posibles” en un proceso nada sencillo. En primer lugar se descarta que este dinero sea “adelantado por I”, pues lo excluye la “ley” de que todo dinero adelantado en la circulación debe retornar a su punto de partida. Con lo cual queda sólo la hipótesis, “en apariencia aun más absurda, de que sea el propio II” quien lo adelante. Pero este absurdo es sólo “aparente”.

Hace falta dividir el sector II en dos subsectores pues, como se verá al final, lo que ocurre es que el dinero refluye también a II, “pero no a las mismas manos”, sino redistribuyéndose desde “una parte de la misma a otra”: 1) el primer subsector es el de los capitalistas que deben reponer este año capital fijo in natura y necesitan dinero para poder comprar; 2) el segundo, los capitalistas que atesoran dinero para el desgaste. El primer subsector compra los nuevos elementos del capital fijo, y con ese dinero el sector I compra, a su vez, medios de consumo al segundo subsector de II. Esto exige, como condición previa, “que este componente fijo del capital constante II” (o sea el renovado en el subsector I) sea “igual al desgaste anual del otro componente fijo del capital constante II” (subsector II). ¿Qué ocurre si no son iguales? Si el primer componente es mayor, habrá un excedente de dinero y al final será necesario importar; si es menor, habrá un déficit de dinero que se cubrirá con exportaciones.

Surge de aquí la posibilidad de una “crisis”, una crisis “de producción”, pese a tratarse de la reproducción simple (escala invariada). Si aumenta (respecto al año anterior) la fracción del capital fijo que hay que reponer en especie, disminuye consecuentemente la fracción que se desgasta. Esto tiene dos consecuencias: 1) en el sector I, si una parte de su producto anual, la que forman los elementos del capital fijo, tiene que aumentar para atender esa mayor demanda, la parte del capital circulante debe ser menor; y no se entiende bien cómo puede serlo si la producción de II es la misma y necesita los mismos insumos de materias primas, etc. 2) Si con la demanda de nuevos equipos fijos llega más dinero a I, la “masa mercantil de IIc, portadora de la reposición del valor correspondiente al desgaste” tendrá que disminuir en proporción, y con ella el dinero con el que podría contar I para reponer una parte de Ipv. Por consiguiente, habrá crisis si no hay “una proporción constante entre el capital fijo que se extingue” y el que “sigue operando en su forma natural”, desproporción que, para los economistas, es un “desequilibrio en la producción de capital fijo y capital circulante”.

El penúltimo epígrafe de este larguísimo capítulo vuelve a la “reproducción del material dinerario” (el oro, que es, como los metales en general, parte de I), y la dificultad, que ni siquiera Tooke resolvió, de que en la circulación nunca “vemos” al capitalista “cuando vuelca dinero” para consumir el plusvalor (su rédito), pareciendo que “paga” con ese dinero un plusproducto que en realidad “nada le cuesta”. La solución del problema es que mientras los demás capitalistas “retiran de la circulación más dinero” del que arrojan a ella, los capitalistas del sector que produce oro “no hacen más que volcar dinero” nuevo en la circulación. Finalmente, en el epígrafe sobre “la teoría de la reproducción, según Destutt de Tracy”, critica su “ofuscación lógica” por ver en la circulación el origen de las “ganancias”.

XXI. Acumulación y reproducción ampliada. El análisis de la acumulación en el sector I (donde se analiza el atesoramiento y luego el capital constante y el variable “adicionales”), en el II y, sobre todo, la “presentación esquemática de la acumulación” reposa sobre dos supuestos iniciales. Primero, que todo el plusvalor se acumula, siendo esa suma suficiente para la expansión del capital en funciones o para instalar una nueva empresa industrial (cosa que no siempre es cierta, porque se requiere más tiempo). Segundo, que ya antes de la acumulación “se ha verificado una producción en escala ampliada”, que “potencialmente” existe “en sus elementos” materiales antes de hacerse efectiva (y esta posibilidad misma “existe sin necesidad de dinero”, que no es, en sí mismo, un elemento de la reproducción real).

Tras recordar que el atesoramiento no es producción, y que la cantidad de dinero en una sociedad es mayor que la “inmersa en la circulación activa” —una fracción variable según las circunstancias—, analiza primero el capital constante. No se puede pasar de la reproducción simple a la ampliada si en la producción de I no aumenta la proporción de elementos destinados a I (y disminuye, por tanto, los que van a parar a II). Esto significa que “dentro de la reproducción simple se produce el sustrato material de la reproducción ampliada”. Pero no basta con que los capitalistas A, A’, A’’, etc., del sector I aumenten la producción; hace falta que otros capitalistas —B, B’, B’’…— hagan funcionar el plusproducto de los primeros “efectivamente como capital constante adicional”. Respecto al capital variable, se supone que “la parte del capital dinerario recién formado a la que es posible transformar en capital variable siempre encuentra, preexistiéndola, la fuerza de trabajo”. Pero la acumulación en el sector II exige que los B, B’, B’’, etc., pertenezcan a II, y también que una parte de las ventas de I a II sean “unilaterales”, es decir, que se vuelva “invendible” una parte “de las mercancías de B (II)”, lo cual entorpece la reproducción. Por tanto, tenemos: “subconsumo” en I, desde el punto de vista de II, y “sobreproducción relativa” en II; y al mismo tiempo “capital dinerario excedentario en I y déficit en la reproducción de II”.

Los esquemas de la reproducción ampliada se presentan por partes. En primer lugar, un par de ejemplos preliminares para evidenciar que la escala ampliada “no tiene nada que ver” con la magnitud absoluta del producto, sino con un “ordenamiento diferente” del mismo, una “determinación funcional distinta” de sus elementos, lo cual equivale a una producción “practicada con mayor inversión”. Por tanto, no es la cantidad lo que importa, sino la determinación cualitativa de esos elementos. A continuación, hay un epígrafe, titulado “primer ejemplo”, en el que se compara el esquema de la reproducción simple:

4.000c + 1.000v + 1.000pv = 6.000

2.000c + 500v + 500pv = 3.000,

que suma 9.000, con el correspondiente a la reproducción ampliada en su estado inicial (que también suma 9.000), que llamaremos (1a):

(1a)

4.000c + 1.000v + 1.000pv = 6.000

1.500c + 750v + 750pv = 3.000.

En primer lugar, aquí tenemos 1.500 IIc < 2.000 I(v+pv), y no 2.000 IIc = 2.000 I(v+pv), donde lo que importa es el distinto signo. Si reordenamos el último esquema, a efectos de la acumulación, suponiendo que se acumula la mitad del plusvalor y que el capital nuevo tiene la misma composición que el originario, tendremos:

(1b)

4.400c + 1.100v + 500pv (FC) = 6.000

1.600c + 800v + 600pv (FC) = 3.000.

(donde FC significa “fondo de consumo”). Esto deriva: 1) de que la mitad de 1.000pv se acumula, y lo hace en la proporción 4:1 en nuevo c y nuevo v; 2) lo anterior significa que la parte del producto I que se convierte en réditos que habrán de cambiarse por II ha subido a 1.600(v+pv), y por tanto se requieren 1.600 en IIc, o sea, un incremento de 100; y, para respetar la proporción entre c:v, se requieren ahora 50 más de v, con lo que el incremento total de capital en II (150) tendrá que salir de una disminución de 150 en pv. A continuación, si se opera la acumulación “real” tendremos:

(2a)

4.400c + 1.100v + 1.100pv = 6.600

1.600c + 800v + 800pv = 3.200 (Total, 9.800).

En una segunda tanda, tendríamos:

(2b)

4.840c + 1.210v + 550pv (FC) = 7.260

1.760c + 880v + 560pv (FC) = 3.520 (Total, 10.780);

(3a)

4.840c + 1.210v + 1.210pv = 7.260

1.760c + 880v + 880pv = 3.520 (Total, 10.780).

Y así sucesivamente. En un “segundo ejemplo”, se supone una nueva composición o relación c:v igual a 5 (en vez de 4), y esto obliga a modificar todas las cifras. Por último, como conclusión general para la acumulación, resulta que hay que tener en cuenta, ante todo, su “tasa”. De modo que I(v+pv) puede ahora no ser igual a IIc; pero tendremos siempre, llamando 1/x a la fracción de plusvalor que se acumula, que Iv+(pv/x) “será siempre menor que II(c+pv)”, y además “precisamente menor en la parte de IIpv que la propia clase de los capitalistas II tiene que consumir sea como fuere”, lo que quiere decir que Iv+(pv/x) = IIc+(pv/x).