Suministros de productos petrolíferos soviéticos (en dólares).

FUENTE: Société des Produits du Naphte Rusee, cuentas en dólares, libras y francos. Archivo de CAMPSA (cortesía de Guillem Martínez Molinos).

¿Y dónde queda la economía?

EN EL ENCUENTRO ANALIZADO en el capítulo precedente Stalin perfiló la naturaleza de la ayuda soviética. Con cierto tonillo de desencanto señaló que a veces cabía pensar que en España se creía que la ayuda soviética estaba alentada por motivos comerciales. Esto era, afirmó, una gran estupidez y denotaba un espíritu mezquino. La URSS ayudaba, ni más ni menos. En páginas anteriores hemos argumentado que, mientras no se demuestre lo contrario documentalmente, es verosímil que la abrumadora coincidencia de testimonios sobre la estrategia política de Stalin hacia la República reflejara una realidad. Pero, como ocurre con frecuencia, la economía es otra cosa. Uno puede ser muy amigo y, sin embargo, no perdonar deudas. Franco tuvo esta experiencia con Hitler (aunque no con Mussolini). Llega, pues, el momento de examinar, basándonos en la documentación de que hemos podido disponer, algunos aspectos de la dimensión económica y comercial que fueron consecuencia del viraje hacia la Unión Soviética. Abordaremos tres cuestiones. La primera es el rechazo a conceder nuevos créditos, lo que implicó la necesidad de saldar las deudas en que los republicanos habían incurrido, incluidas las de naturaleza comercial. En segundo lugar, será preciso hacer una referencia, siquiera somera, a las necesidades soviéticas de divisas. En tercer lugar, analizaremos, también con brevedad, algunos de los problemas que planteaba el tipo de cambio del rublo. Reduciremos al mínimo la jerga económica con la esperanza de, al final de este capítulo, haber proporcionado al lector los elementos necesarios para entender correctamente uno de los enigmas más persistentes de la guerra.

LA URSS NO CONCEDE MÁS CRÉDITOS.

Pascua no escribió, que sepamos, su respuesta a lo que podría considerarse como una sutil queja de Stalin. Esto no significa, sin embargo, que no aludiera, en momento más propicio, a las cuestiones económicas. Tenía órdenes estrictas de Negrín de sondear la posibilidad de establecer un arreglo general sobre grandes créditos en el que se subsumieran las deudas hasta entonces contraídas. Sólo en aprovisionamientos se consumían divisas por importe de más de 300 millones de francos mensuales. Esta estimación de Negrín era correcta. En la nota que envió a Pascua, y que se encuentra entre sus papeles, la justificación se enunciaba como sigue:

Ante la perspectiva de una lucha aún larga y la necesidad de no agotar completamente nuestras reservas metálicas, cuyo volumen se conoce, necesidad explicada por las exigencias de la reconstrucción después de la guerra, que nos obligarían a entregarnos a merced del capitalismo internacional, es preciso que obtengamos facilidades económicas de la URSS.

Repárese en la combinación de tres aspectos: previsión de una guerra larga (algo que Negrín «olió» desde el primer momento), reconstrucción del país y desconfianza en los abrazos que el capitalismo internacional pudiese dar a la República, más torvos que los que el Foreign Office pensaba que la City ofrecería a Franco. Negrín deseaba «créditos a largo plazo por el equivalente de las materias primas, alimentos, maquinaria, productos industriales y material de guerra, que fueran adquiridos en la URSS». Se trataba de un intento de maximizar las cartas propias. Había sido rotundo:

Una demora acarrearía la pérdida de la guerra y desde luego la pérdida de la paz. Ha de tenerse en cuenta el apoyo que reciben nuestros adversarios de alemanes e italianos y de otros países capitalistas.

¿Y las garantías? Negrín jugaba con lo que podía ofrecer: ante todo, las reservas metálicas, ya depositadas en Moscú. En segundo lugar, exportaciones y, por último, el establecimiento de compromisos de aprovisionamiento en materias primas. Eran mecanismos posibles. Franco no tenía reservas pero forzó las ventas al exterior, en particular al Tercer Reich, asumió compromisos de suministros y, como gran novedad, toleró la implantación de un mecanismo nazi de succión económica sobre la España pretendidamente nacionalista. À la guerre comme à la guerre.

Al día siguiente de la reunión con Stalin, Pascua se entrevistó con Vladimir Petrovich Potemkin, comisario adjunto en el NKID y uno de los más quintaesenciados purasangres soviéticos. El tema estrella fue el pago de los suministros efectuados. A ello se añadía que los republicanos, atosigados por la falta de liquidez en París, habían solicitado que les situaran en el BCEN 20 millones de dólares (unos 5 millones de libras). Esto, sin duda, debió ser objeto de discusiones previas entre Negrín y Stajevsky de las que, por desgracia, no conocemos la base documental. No cabe duda de que el ministro de Hacienda, en cuanto pudo colegir que el recuento de oro estaba terminándose, se apresuró a obtener divisas por una cantidad razonable, siquiera como puente. Potemkin respondió a Pascua que se habían enviado 5 millones de dólares y que el resto sería transferido hacia el 15 de febrero.

Los proyectos de Negrín no se cumplieron. Pascua había ya suscitado en el Comisariado para el Comercio Exterior el tema del endeudamiento. Su interlocutor, Grigori Davidovich Polichuk, también se había puesto en contacto con Potemkin porque en el Comisariado estaban inquietos ante el volumen de las deudas comerciales, que ascendía a unos 16 millones de dólares y que, al parecer, ponía en dificultades a los organismos encargados de exportar. Se trataba, adujo Pascua, de cantidades que podrían subsumirse en el acuerdo general. A tenor de estos datos da la impresión, pues, que Negrín sentía cierta reticencia a vender oro. Su táctica se orientaba más bien a obtener créditos (como había logrado Franco de Alemania, de Italia y de ciertos bancos y compañías occidentales) contando, eso sí, con el respaldo del metal. Ignoro el tipo de reflexiones que hicieran los soviéticos, pero no así sus resultados: una negativa rotunda. En consecuencia, el 16 de febrero de 1937 Largo Caballero y Negrín firmaron la primera orden de venta de oro por el importe, ya mencionado en el capítulo cuatro, de 51 160 188 dólares. Éste fue el montante que se refería al pago de los suministros de guerra. Las deudas comerciales también se saldaron. El 5 de marzo los dirigentes republicanos emitieron la que fue cuarta orden de disposición por un montante de 22 602 162,7 dólares. Como quiera que las órdenes cuyo producto en divisas se enviaba al BCEN se hacían por montantes redondos, dicho importe, que se ingresó en Moscú en la cuenta del agente comercial soviético, representó la liquidación correspondiente. Los soviéticos pidieron y obtuvieron el pago de los suministros efectuados hasta entonces, tanto bélicos como no bélicos.

Sería muy interesante determinar la composición de estos últimos teniendo en cuenta que en ellos no se incluyeron los suministros petrolíferos. Eran esenciales para que la República mantuviese en funcionamiento los aviones y sus modestos medios mecanizados. En los archivos de CAMPSA se encuentran datos sobre las importaciones para el período comprendido entre el 6 de noviembre de 1936 y principios de junio de 1937. Todos ellos, más los gastos de puerto, seguros, fletes, timbres, etc., se satisficieron con arreglo a otros mecanismos, a saber:

Las cantidades pagadas ascendieron a unos 2,5 millones de dólares, 18 383 libras y 23 411 francos franceses. Es improbable que los envíos anteriores a noviembre fuesen demasiado significativos. Las facturas más importantes para el período documentado en materia de importaciones de gasolina de aviación oscilaron entre 35 000 y 70 000 dólares, si bien hubo entregas por importes inferiores y superiores. Los bancos que intervinieron, aparte del BCEN (10 de abril, 3 de mayo y 10 de junio), fueron el Manhattan Bank (28 de noviembre) y sobre todo el Chase (5 de enero, 2 de febrero, 1, 21 y 24 de marzo). Obsérvese la única aparición del segundo. Una relación de los envíos identificables figura en el cuadro siguiente.

Suministros de productos petrolíferos soviéticos (en dólares).

FUENTE: Société des Produits du Naphte Rusee, cuentas en dólares, libras y francos. Archivo de CAMPSA (cortesía de Guillem Martínez Molinos).

Dado que estas importaciones de productos petrolíferos ascendieron a 2,5 millones (unos 34 millones de dólares, equivalentes a 28 millones de euros, según valores de 2005), cabe preguntarse qué es lo que podría haber adquirido la República en los cinco meses comprendidos entre octubre de 1936 y febrero de 1937 que hizo subir la factura hasta llegar a los 22,6 millones de dólares de la época. Por desgracia no podemos identificar la clase y volumen de productos cuya importación en tales meses absorbió 20 millones de dólares (270 en valores de 2005). Conocemos los envíos de productos no bélicos para el período comprendido entre el 1 de enero y el 1 de junio de 1937. Tal vez en el año 1936 se hicieron otros que incluyeron, por ejemplo, camiones (debieron de ser abundantes, como veremos en el capítulo siguiente), máquinas, herramientas y demás productos adicionales pero nos parece difícil que tales exportaciones en los primeros meses de asistencia soviética a España pudieran llegar a 20 millones de dólares de la época. Hay aquí materia para una investigación adicional pormenorizada[1].

De lo que no cabe duda es de que las deudas comerciales se saldaron y resulta verosímil que los republicanos guardaran algún tipo de documentación. El cuadro siguiente ofrece una síntesis, basada en datos soviéticos, de los suministros civiles efectuados a la República al comienzo de 1937. Son cifras que se proporcionaron al embajador Pascua y que éste conservó cuidadosamente.

Suministros civiles en los cinco primeros meses de 1937 (en toneladas, salvo que se indique lo contrario).

FUENTE: RGAE, fondo 413, inventario 1763, pp. 29s. También en los documentos del embajador Pascua, archivo del autor.

En qué medida este cuadro es representativo resulta difícil de estimar. No conozco ningún estudio lo suficientemente pormenorizado del comercio hispano-soviético durante la guerra civil. Obsérvese el predominio en la anterior lista de los productos alimenticios, una indicación de que el balance de recursos de la España republicana ofrecía en este sector vital un déficit significativo. No es de extrañar que, conforme avanzaba la contienda, la población pasara hambre. Por fortuna, hemos encontrado una lista de las aceptaciones de efectos por parte de CAMPSA para pagar los primeros suministros soviéticos desde lo que da la impresión de ser el inicio de operaciones comerciales regulares entre los dos países. Como se observa en el cuadro X-3 los camiones, víveres y algunas materias primas fueron los rubros más significativos de las primeras importaciones republicanas[2].

Aceptaciones de efectos por CAMPSA para pagar importaciones procedentes de la Unión Soviética

FUENTE: AJNP. Un cuadro similar pero con variaciones en Martínez Ruiz (2006b, p. 39).

Estas operaciones ascendieron a un total de 1,65 millones de dólares y 45 671 libras esterlinas. Se observa que existe un amplio margen de importaciones por aclarar hasta llegar a la cifra de 22,6 millones de dólares abonada en marzo de 1937, a no ser que en ella se computaran algunas puestas a disposición de divisas en el BCEN por cuenta republicana. Sólo la documentación de los archivos ministeriales rusos podría, tal vez, aclarar la cuestión. No hemos hallado nada relevante al respecto en el Archivo Estatal de Economía. Sabemos, no obstante, que a principios de 1937 existía un intercambio regular de carbón entre la República y la Unión Soviética. Según comunicó Stajevsky a Negrín a finales de febrero, 18 410 toneladas se encaminaban hacia Valencia a bordo de los barcos Inocencio Figueredo,Guecho,Conde de Abásolo y Poeta Arolas, y 11 466 toneladas iban destinadas a Barcelona en los vapores Filinos,Canis y Gordelakis. De ambos puertos españoles se dirigían hacia la URSS 18 400 y 23 250 toneladas, respectivamente. En cualquier caso, en marzo la República estaba libre de deudas. Todo lo que antecede permite afirmar que la ayuda, sin la cual la República hubiese perdido antes la guerra, no era insensible a intereses económicos, dijera Stalin lo que dijese.

Cuando Largo Caballero y Negrín saldaron las deudas comerciales, el Kremlin había recibido una importante evaluación de la significación internacional del combate en España, firmada el 20 de febrero por Nikonov, segundo jefe del GRU[3]. Para entonces estaba claro que en los siete meses de guerra transcurridos habían aparecido dos grupos bien diferenciados. Por un lado la gran mayoría del pueblo español, en lucha por una República democrática, por la independencia nacional y por la libertad. Por otro, un grupito militarfascista en torno a Franco, apoyado por alemanes e italianos. Este grupito estaba dispuesto a asentar en España un régimen fascista y hacer del país una base que sirviera a los designios del imperialismo italo-alemán (esto no era sólo un reflejo ideológico: desde el primer momento franceses y británicos habían albergado temores similares y, como se vería en 1940, no estaba demasiado alejado de la realidad). La victoria del Frente Popular robustecería los movimientos antifascistas y mejoraría la posición de los países democráticos europeos. El triunfo de Franco, por el contrario,

podría crear condiciones que fortalezcan la agresividad de todos los Estados fascistas, en primer lugar y ante todo de la Alemania hitleriana. Con ello se intensificaría de manera muy notable el peligro de guerra en Europa, especialmente el de un ataque alemán a Checoslovaquia y otros países democráticos y de una guerra contrarrevolucionaria contra la URSS (Radosh et al., doc. 133).

Nikonov indicaba que existía una coincidencia de intereses estratégicos entre las preocupaciones de paz soviéticas y el apoyo a la República. Dada tal congruencia, sería importante documentar las razones por las cuales la dirección moscovita, insistimos que contando con una garantía evidente como era el depósito, rehusó en febrero/marzo de 1937 la concesión de un crédito a la República. En ausencia de la imprescindible evidencia de los archivos de origen soviético es preciso establecer algunas hipótesis, que tienen que ver con la naturaleza de las relaciones económicas de la URSS con el exterior en aquella época.

La ayuda a la República suponía suministrar bienes y productos, bélicos y no bélicos, en cuya obtención se habían invertido recursos foráneos y no destinarlos a la exportación a terceros países, en donde se hubieran obtenido divisas u otros bienes en compensación. Las ventas de oro republicanas actuaban como contrapeso, en la medida en que generaban el contravalor en divisas correspondiente a favor de la URSS. Ésta no nadaba en la abundancia y su posición económica exterior dependía de su capacidad de captación de divisas así como de la producción y exportación de oro, actividades esenciales.

HAMBRE DE DIVISAS.

Durante los años del primer plan quinquenal (1928-1932) el Gobierno soviético se vio obligado a forzar las ventas de materias primas (productos petrolíferos, maderas, minerales, pieles) y alimentos (trigo, productos lácteos). Tuvo que importar una amplia gama de bienes de capital necesarios para forzar la rápida industrialización. Ésta permitió, tras incontables sacrificios, desarrollar y diversificar la base productiva, lo cual hubiese sido mucho más difícil sin las compras de maquinaria y equipo extranjeros (que supusieron casi el 47 por ciento de todas las importaciones, según Zolotarev). En sólo dos años (1929-1931), por ejemplo, las adquisiciones de tractores aumentaron en un 150 por ciento. Durante el segundo plan (1933-1937) se produjo un cambio. La exportación se redujo y pasó a concentrarse en aquellos bienes en que hubiera excedentes, teniendo en cuenta su paulatina disminución. El racionamiento de ciertos alimentos se eliminó a principios de 1935 y el 1 de enero de 1936 desapareció prácticamente para todos los demás. Según señaló el consejero comercial británico en MoscúG. P. Paton[4],, la intención estribaba en exportar no tanto materias primas y alimentos sino productos transformados utilizando el comercio exterior como palanca de la industrialización. La venta de plantas y equipo que había supuesto un despreciable 0,3 por ciento en 1913 ascendió ya a un cinco por ciento en 1938 (¿estaría incluido el material enviado a España?). Conviene destacar que los ingresos por exportaciones no se derivaban de la competitividad de los bienes soviéticos sino de la presión administrativa en cada momento para allegar divisas.

La política de importaciones se basó en que el papel de éstas no era ni competir con la producción nacional ni estimularla sino facilitar aquellos productos que o no se fabricaban en el interior o lo eran sólo en volumen insuficiente. Se llevó frecuentemente a la práctica con independencia de cualesquiera consideraciones de coste. De aquí la tendencia a limitarlas en todo lo posible, de tal suerte que pudieran pagarse con los ingresos obtenidos por la exportación, manejada exclusivamente para desempeñar tal función (Zwass, p. 48). En definitiva, los stocks de divisas establecían un tope a las adquisiciones en el exterior. Si había más podrían comprarse más productos. Éstos se concentraron prioritariamente en la industria pesada, motor de la transformación de una economía agrícola en otra de carácter industrial, y se subordinaron a la estrategia general de «construcción del socialismo» en un solo país[5].

El monopolio absoluto del Estado en las operaciones con el exterior garantizaba tal manejo pero no era inmune a reflexiones políticas. Algo parecido ocurría en los años de la depresión con las restantes grandes potencias. De aquí no se deducía que Moscú utilizara su política comercial con fines subversivos o cuestionables (dumping, creación de crisis). Los analistas del Banco de Inglaterra entendían que los dirigentes soviéticos no osaban arriesgarse a poner en juego su credibilidad, duramente alcanzada. La conciliación y la cooperación con los países capitalistas estaban a la orden del día[6]. Poco después del estallido del golpe de Estado en España, el comisario del pueblo para el Comercio Exterior, Rozengolts, identificó oficialmente los objetivos soviéticos en tal ámbito como sigue (Pravda, 27 de julio de 1936[7]).

De estos objetivos el más importante, en la coyuntura de los años 1936/1937, era sin duda el primero. Subrayemos esto. Su consecución resultaba posible porque en el período anterior el volumen de endeudamiento externo se había reducido considerablemente. Rozengolts no veía, sin embargo, la necesidad de ser muy generosos y permitir tirones indiscriminados de las compras al exterior. Como ha señalado Gueullette (p. 205),

es en la primera función en la que se encuentra el carácter verdaderamente específico de la política comercial soviética al expresar una jerarquía inmutable entre el plan, la importación y la exportación. El volumen de esta última se ve determinado por el primero en correspondencia con las necesidades de importación, que a su vez también están planificadas previamente.

En materia de créditos, que permitían importar sin necesidad de utilizar divisas de inmediato y eran, pues, un segundo mecanismo para allegarlas, la Unión Soviética había concluido dos con el Tercer Reich (por 200 millones de reichsmarks[8]) y Checoslovaquia en la primera mitad de 1935 y un tercero en julio del año siguiente con el Reino Unido (por 10 millones de libras[9]). Todos ellos lo fueron por cinco años. Meses más tarde, el 5 de enero de 1937, las autoridades entonaron un canto de victoria. El plan de divisas para el año anterior en materia de comercio exterior se había excedido en un 32 por ciento. El 10 del mismo mes Pravda editorializó que la Unión Soviética era el país más solvente del mundo. La producción de oro se había quedado en el interior reforzando las reservas del Gosbank (FO 371/20344).

ORO COMO ÚLTIMO RECURSO.

Precisamente era el metal amarillo el bien escaso que podía salvar las limitaciones de divisas derivadas de las exportaciones, un papel que desempeñó entonces y después como recurso último del que dependía el buen funcionamiento de la economía. Todo lo que con él se relacionaba era poco menos que un secreto de Estado, muchísimo más velado que casi todos los datos económicos de la época. Los analistas alemanes, el Foreign Office y el Banco de Inglaterra rastreaban con sumo cuidado las noticias al respecto. En lo que a producción se refería los rusos no daban por lo general informaciones en cantidades absolutas (la última vez que ello ocurrió fue hacia 1927) sino en porcentajes de aumento y desde 1933 dejaron de ofrecerlos (Schoppe, p. 62). Si conseguir datos fiables era complicado, su interpretación era aún más difícil. Los obstáculos no aparecían en el lado de las exportaciones ya que podían rastrearse en los países receptores. Entre 1931 y 1934 la casi totalidad se había efectuado a Alemania (en millones de esterlinas de oro a tenor del siguiente ritmo: 12, 9,6, 8,3 y 11,2, respectivamente) pero desde septiembre del último año se paralizaron. En 1935 los rusos empezaron a expandir sus ventas a Estados Unidos pero, a diferencia de lo que había ocurrido con Alemania, la mayor parte fue de mineral[10]. Entre las razones que se adujeron en el Banco de Inglaterra figuraba la mala calidad del refinado soviético. Se trataba de atender las deudas y los pagos de la organización comercial Amtorg. En 1936, las transferencias ascendieron a unos minúsculos 3,65 millones de dólares[11].

El 15 de septiembre de 1936 Paton se hizo eco de tres estimaciones muy divergentes respecto a la producción del año anterior. El BPI la calculaba en 7,4 millones de onzas, la SdN entre 4,8 y 5,5 millones y una empresa, Union Corporation, en 5,65. Paton citó, además, unas declaraciones del entonces responsable de la Administración del Oro, Serebrovsky, en las que se afirmaba que la producción había sido un 40 por ciento superior a la de 1934. También había señalado que para 1937 la URSS superaría en reservas al Reino Unido y sus colonias. Paton calculó que en 1935 la producción habría oscilado entre 6 y 6,5 millones de onzas, equivalentes más o menos a 40-45 millones de libras. Su despacho contenía una colección de datos sobre las condiciones de producción, que se encontraba entonces en proceso de expansión (TNA: FO 371/20348).

Seis meses más tarde, el 15 de marzo de 1937, el embajador norteamericano escribió al secretario del Tesoro, Henry Morgenthau, que desde su llegada a Moscú había hecho considerables esfuerzos para conseguir informaciones fiables en dicho ámbito. Era prácticamente imposible obtener datos. «Se trata, más o menos, de un secreto militar que se protege con sumo cuidado y que se utiliza como arma de propaganda con la idea de proyectar una idea del poder soviético frente a Alemania y Japón» (Davies, p. 85). Poco después, el 22 de junio, la embajada informó al Departamento de Estado (TNA: HW12/217, BJ068614) que la producción de oro parecía estar disminuyendo, ya que se veía afectada muy directamente por las purgas y detenciones del personal directivo. El propio Serebrovsky, a la sazón comisario adjunto de Industria Pesada, estaba bajo sospecha y no tardó en pasar por el molinillo de las purgas. La idea de que en 1937 la producción descendió y no alcanzó los niveles previstos en el plan quinquenal se vio reforzada, tal y como se estimó el 14 de abril de 1938 en el Banco de Inglaterra (OV 111/5).

De todo ello, y sin necesidad de entrar en más detalles, se desprende la noción de que las ventas de oro español en Moscú tuvieron lugar en unos momentos en que la producción soviética no evolucionaba como preveía el segundo plan quinquenal. Es más, como señaló el gran experto en la economía soviética del Banco de Inglaterra, L. E. Hubbard, en los primeros meses de 1937 las ventas probablemente habían sido superiores a la nueva producción por lo que hacia mitad del año los stocks de oro habrían declinado en comparación con los niveles de enero/febrero[12]. A ello se añade que en el mismo período el excedente comercial soviético, muy elevado en 1934-1935, había empezado a reducirse en 1936 y que en la primera parte de 1937 había casi desaparecido[13]. Si estas hipótesis y datos son correctos podrían explicar, en parte, el interés por no conceder créditos al Gobierno republicano y sí obtener oro a cambio de los suministros bélicos y no bélicos que ya se le habían efectuado. Oro equivalía a divisas y de lo que la URSS tenía hambre era de éstas.

En cualquier caso, hay algo que no es hipotético. Más o menos coincidiendo con el pago republicano de los primeros suministros no bélicos, el Politburó tomó una decisión muy importante: iniciar la venta de oro de una parte de la producción aurífera, o de las reservas del Gosbank, con el fin de dotar a éste de divisas. El 8 de marzo ordenó a los órganos competentes que hicieran todo lo posible por asegurar el envío a Londres de diez barcos cargados de oro. Había un problema: las compañías extranjeras se habían negado a emitir pólizas de seguro por más de cinco toneladas de oro en cada barco. El Politburó autorizó al Narkomfin y al Gosbank a que, en caso de necesidad urgente, remitiesen en dos o tres de los barcos más fiables (esto significa que habría muchos otros que no lo eran) diez toneladas, la mitad con póliza y la otra mitad sin ella. Una guardia especial de la NKVD vigilaría en Murmansk el depósito temporal del metal y supervisaría su carga en los barcos. Todo esto recuerda las medidas adoptadas para el caso del oro español. Es más, tanto el Narkomfin como el Gosbank fueron autorizados a enviar oro al mercado de Londres para venderlo allí según las circunstancias lo exigiesen. El Banco de Estado recibió órdenes de negociar créditos a corto plazo, de hasta tres meses, por un total de tres millones de libras esterlinas a computar con respecto al oro destinado a la exportación[14]. Con ello dio comienzo una operación, hasta ahora no aclarada, de envíos de oro al mercado británico, no sólo para su venta sino también para su refinado. Los libros que detallan cada una de las remesas se conservan en el archivo estatal de Economía[15]. En los del Banco de Inglaterra aparecen de vez en cuando muestras documentales del refinado de dicho oro.

Esta operación plantea un interrogante y ofrece una explicación. El primero es si no se trataría del oro español que, refinado en Moscú con arreglo a los estándares soviéticos, no lo hacían adecuado para su venta en los mercados occidentales. De aquí la necesidad de refino sucesivo en el Reino Unido. Se ofrece esta pista a la atención de los economistas o historiadores rusos, que tal vez puedan encontrar respuesta en los archivos ministeriales. La explicación, tentativa, es que en los primeros meses de 1937 el Gosbank debía encontrarse con dificultades de caja y hubo de vender oro. En estas condiciones la llegada del metal español, con el compromiso de adquirirlo si la República lo enajenaba a cambio de material bélico y/o de divisas, suscitó tensiones adicionales sobre el aparato económico soviético. La venta de dicho material obligaba a reponerlo y/o a fabricarlo, salvo que se aceptase una reducción del potencial defensivo o de las reservas, en la medida en que las exportaciones a España se hacían a partir de los stocks operativos o de los acumulados. Por otra parte, la cesión de divisas forzaba a sustituirlas. En ambos casos la venta del oro español podía permitir a las autoridades soviéticas resarcirse de las punzadas que la conexión con la guerra civil les ocasionaba. Se trata, evidentemente, de hipótesis que únicamente una investigación más detenida de los archivos rusos podría contrastar o rechazar.

RUBLOS SÓLO PARA DENTRO DE CASA[16]

Las dificultades en estimar la producción aurífera palidecen ante las que se plantean cuando se pasa a términos de valor. Ello es resultado del hecho, sobradamente conocido por los economistas, pero que con frecuencia se olvida en la escasa literatura que ha abordado estos temas en relación con la guerra civil, que el valor del rublo no respondía a una lógica de mercado. Tal y como señaló Hubbard, no existía ninguna relación discernible entre los «costes de producción» expresados en rublos y los precios que la URSS practicaba en el extranjero (ABI: OV 111/5, informe del 13 de abril de 1937). Los primeros no reflejaban ni las escaseces relativas de factores ni las tensiones entre oferta y demanda. Tampoco incluían cargas de capital o rentas y se veían afectados por un concepto, el de «beneficio», que no tenía nada que ver con lo que se entendía por tal en Occidente (Holzman, p. 803). Dicho en román paladino: los costes eran totalmente incomparables con los existentes en economías de mercado o con los que se formaban en el mercado internacional[17]. Ni ellos ni los precios traducían ganancias o pérdidas de eficiencia productiva y por lo tanto de competitividad-precio o de competitividad-coste. La fijación administrativa era la norma. En interés de la industrialización el «coste» de los inputs se mantenía a niveles muy bajos porque ello redundaba en niveles igualmente reducidos de los bienes terminados. A partir de abril de 1936 el Sovnarkom se lanzó a una completa reestructuración de los precios destinada a asentarlos sobre el concepto de «costos medios por ramas de la industria» (Berliner, pp. 228s). Es verosímil que lo mismo se hiciera en el caso de la industria bélica en donde también se aplicaba el principio de precios simbólicos para sus productos (tanques, aviones, artillería, etc.) (Dunajewski, p. 37). Ello permitía que no aflorase en el presupuesto la importancia auténtica del sector militar de la economía.

El tipo de cambio variaba cuando las autoridades así lo disponían. A lo largo del período 1922-1936 la economía atravesó por períodos de inflación muy significativa pero no se movió en absoluto frente al dólar (Dunajewski, p. 42). El 29 de febrero de 1936 se ordenó que se fijase a razón de 1 rublo = 3 francos (ABI: OV111/4[18]). El correspondiente a la libra (25 rublos por esterlina) obviamente no se modificó[19]. La aplicación a las operaciones de comercio exterior se hizo a partir del 1 de abril[20]. Para complicar las cosas, contamos con el testimonio de sir Walter Citrine, secretario general de los sindicatos británicos, que hizo un viaje a la URSS en el otoño de 1935. Encontró que las agencias oficiales daban 5,6 rublos por libra (es decir, que un rublo equivalía a 13 francos, aunque en el mercado negro oscilaba entre 100 y 200 rublos, pp. 14 y 20). No es de extrañar que al informar de la revaluación oficial del rublo respecto al franco el 10 de noviembre de 1936 lord Chilston subrayase que el tipo de cambio era «puramente arbitrario y, aparte de para unos cuantos pagos hechos por extranjeros que aquí residen, tiene escasa importancia práctica». En su visita a la URSS al año siguiente, Hubbard se encontró con el mismo tipo respecto a la libra[21].

No fue hasta julio de 1937 cuando el Sovnarkom decidió abandonar la referencia al franco y se tornó hacia el dólar, que fijó al nivel de 5,3 rublos y permaneció en vigor hasta febrero de 1950. Fue a este tipo de cambio al que se convirtieron los gastos monetarios realizados por la Unión Soviética por diversos conceptos de apoyo a la República, excepto la exportación de material bélico: equipamiento de personal; hospedaje, alimentación y dietas en los momentos de envío y repatriación; cobertura de los viajes de ida y vuelta; pagos mensuales de manutención para las familias; gastos en sanatorio y casas de reposo, etc. Desde el comienzo de la ayuda hasta el 1 de enero de 1938 tales gastos ascendieron a 6 546 509 de rublos y a 325 551 dólares, equivalentes en esta última moneda en total a 560 742[22].

Añadamos que el 1 de abril de 1936 se dieron a conocer las reservas del Gosbank. Las valoraciones aplicadas a sus distintos componentes, oro y divisas, fueron del siguiente tenor[23]:

Que sepamos, cuando se inició la movilización del oro español, sólo había variado el tipo de cambio aplicado al franco. La utilización del precio del metal en el mercado de Londres para valorar las ventas de oro republicanas representó una decisión económicamente correcta. Otra cosa es, claro está, la que se aplicara a los bienes exportados a España, incluidas armas y municiones. Las ventas al exterior se facturaban en divisas duras ya que la draconiana legislación soviética prohibía terminantemente la salida del rublo del territorio. Como señala Dunajewski, ello implicaba la imposibilidad de pagar en rublos las exportaciones de la URSS cuya moneda era sólo de utilización legal dentro del espacio soviético. El rublo no era una moneda convertible ni cotizaba internacionalmente[26]. La práctica de la facturación en monedas que no fuesen el rublo se desprende de una conversación entre el director de Asuntos Económicos en el NKID el 28 de julio de 1936 y el agregado financiero francés quien, naturalmente, se apresuró a informar a Auriol. En aquella época de turbulencia monetaria, el diplomático soviético indicó que si se llegase a un arreglo (lo cual se tradujo en el acuerdo tripartito entre Francia, Estados Unidos y el Reino Unido en septiembre), la URSS lo vería con agrado. Es probable, afirmó, que se mantuviera el valor del rublo (en realidad fue revaluado) y añadió, significativamente:

Estas modificaciones no tendrían sino escasa incidencia en nuestra economía, prácticamente independiente de la de los demás países gracias al monopolio del comercio exterior. Nuestros precios a la exportación están, en efecto, fijados en moneda extranjera y tanto nuestras compras como nuestras ventas interiores resultan de la aplicación de un plan sobre el cual sólo influye la voluntad de nuestro Gobierno[27].

El tipo de cambio oficial cumplía tres funciones básicas: lo utilizaba el Gosbank para adquirir divisas a los extranjeros (turistas, diplomáticos y misiones extranjeras), para regularizar las cuentas de los soviéticos que salían al exterior (caso de los soldados y civiles enviados a España) y para expresar en rublos las estadísticas de comercio internacional[28]. Dunajewski recuerda que los soviéticos solían calcular lo que denominaban «coeficiente bruto de eficacia de las exportaciones». Esto era, simplemente, el costo que era necesario allegar en rublos para obtener una unidad de divisa (un dólar) a través de la exportación. Si, por ejemplo, el costo de extracción de una tonelada de petróleo se elevaba a 12 000 rublos y su exportación deparaba 15 000 dólares, el coeficiente («tipo de cambio implícito» rublo/dólar) sería 0,8[29]. Holzman ha puesto de relieve que, en general, las exportaciones soviéticas se orientaban por los precios del mercado internacional hasta el punto de que no era extraño que se utilizasen éstos durante períodos de tres a siete años. Este sistema, con modificaciones ocasionales, permaneció en vigor hasta la implosión de la Unión Soviética. No sorprende que, al acercarse este momento, una especialista como Brisou señalara que las empresas rusas estaban poco informadas sobre los precios y calidades que deseaban adquirir en el mercado exterior y que tampoco sabían lo que en él valían los productos que querían exportar. La continuada inconvertibilidad del rublo y la fijación administrativa de los costes de producción hacían que los precios internos no sirvieran de referencia. ¿Qué interés tiene lo que antecede desde el punto de vista de las relaciones con la República y, en particular, con la facturación del material de guerra?

UN SECRETO DENTRO DE UN ENIGMA.

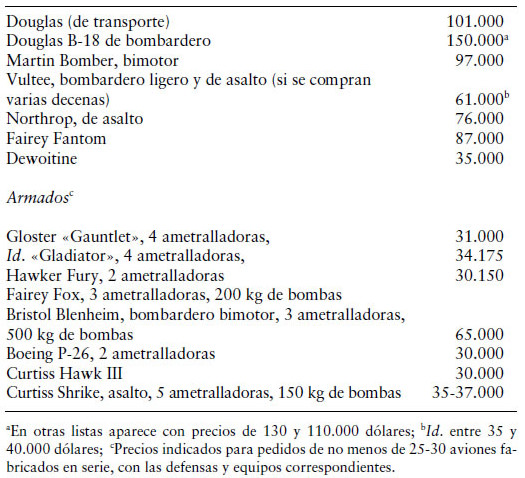

Este tipo de ventas debió plantear problemas novedosos a los gestores de la economía soviética. Salvo en el caso de los suministros realizados a favor de Chiang Kai chek, Moscú no exportaba tales productos y, que sepamos, fue la primera vez que lo hizo a un país occidental. La Unión Soviética tenía una trayectoria muy diferente de la seguida por los países democráticos y, entre las dictaduras, por la Alemania nazi, que aparecían como vendedores sistemáticos de material bélico al exterior. Era, pues, casi inevitable que una de las primeras reacciones soviéticas consistiera en recopilar información sobre los precios que se practicaban en estos últimos. Posibilidades no faltaban. La URSS hacía adquisiciones en Occidente. Contaba con un inmenso captador de precios, tecnología y productos en Amtorg en Nueva York y conocía los montantes de facturación, incluidos los de partes y accesorios. Los precios externos que se manejaron, en noviembre de 1936, para los elementos más costosos, los aviones, se recogen en el cuadro siguiente.

Precios de aviones no soviéticos (en dólares).

FUENTE: RGVA, fondo 33987, inventario 3, asunto 893, pp. 5s.

Este cuadro suscita, al menos, dos cuestiones. La primera es de dónde se extrajeron tales precios. La segunda si eran o no representativos. Gerald Howson ha tenido la amabilidad, que nunca agradeceré lo suficiente, de rastrear su impresionante archivo para dar respuesta a la primera. Ha identificado los precios practicados fuera de la Unión Soviética en tres casos de aviones relativamente (subrayamos el adverbio) parecidos a los bombarderos SB-2 «Katiuska». El precio del Douglas a 101 000 $ se refiere al cargado a Amtorg por un constructor holandés, Anthony Fokker. Esto no significa que fuese el único precio posible. Poco antes, la compañía TWA había adquirido 40 aparatos a 72 000 $. El fuerte aumento de precio de uno a otro caso no sé explicarlo. Howson ha destacado, sin embargo, con datos españoles del archivo del Ministerio del Aire, que cuando la República adquirió cinco para LAPE (líneas aéreas regulares) el precio total por unidad resultante estaba en torno a los 104 000 $. Un aparato de segunda mano lo compró el agente «Argus», ya mencionado en el capítulo tres, por 86 000 $. En qué medida podía llegar hasta 150 000 $ en una versión de combate y completamente armado es algo para lo cual tampoco tengo respuesta, sobre todo porque en otras listas soviéticas los precios indicados son menores. El segundo caso es el de los Martin Bomber. Los rusos compraron uno en 1935 y el precio del cuadro corresponde al que pagaron. Según la embajada británica en Madrid, en enero de 1936 el Gobierno republicano había encargado cincuenta aparatos a un nivel muy similar (90 000 $). El avión más próximo al SB-2 era, con todo, el Blenheim I cuyo precio en dólares estaba también en esa línea. En definitiva, para los tres bombarderos no soviéticos los precios indicados por los rusos eran parecidos a los que se habían practicado para la URSS o fuera de ella. Entre los cazas, fueron algo más elevados los precios para el Curtiss Hawk III y el Boeing P-26, ya que en el primero hay constancia de ventas norteamericanas a China en 1936 a precios de 23 000 $ y de algo menos para el segundo. Los del Dewoitine estaban también en la misma línea y existen referencias a niveles similares para el caso de ventas francesas. Estos aparatos eran relativamente análogos al I-15, «Chato».

La situación es más complicada en los otros casos. A Howson los precios de los Gloster Gladiator y Hawker Fox le parecen francamente altos y los del Fairey Fantom son por lo menos dos veces más elevados que lo habitual. En el caso del Gloster Gauntlet debió superar el 50 por ciento. El I-16, «Mosca», era uno de los aparatos más modernos y no tenía precio exterior, por lo que la comparación con otros tipos no puede realizarse. Respecto al Northrop existe evidencia de que los rusos pagaron un precio próximo al indicado aunque éste fuese exorbitante. Por último, en lo que se refiere al Vultee los precios más bajos (35 000-40 000 $) fueron aproximadamente los que cargó a la República un empresario norteamericano. En todos los casos habría que tener en cuenta gastos de transporte y seguro, que no serían pequeños y los descuentos o rebajas por volumen de pedidos. No era lo mismo adquirir tres aviones que un centenar.

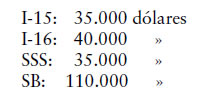

Con todas las reservas podemos concluir afirmando que el cuadro anterior contiene referencias de precios para los cuales hay ejemplos de que se practicaron en realidad. Contiene también otros insuficientemente explicados. En qué medida se tomaron como «representativos» los atribuidos al Fairey Fantom o al Gloster Gauntlet es algo que no puedo demostrar. Subsiste un margen de interpretación a la hora de comparar aviones soviéticos y no soviéticos y, sobre todo, en lo que se refiere a la fijación de los precios de los primeros más o menos en función de los segundos. Las razones que llevaron a utilizar unos y no otros sólo podrían esclarecerse con acceso a la documentación operativa soviética de la época. Ignoro si alguien lo ha intentado. Los que sí están claros son los precios cargados. Como indicamos en el cuadro IV-1 fueron los siguientes:

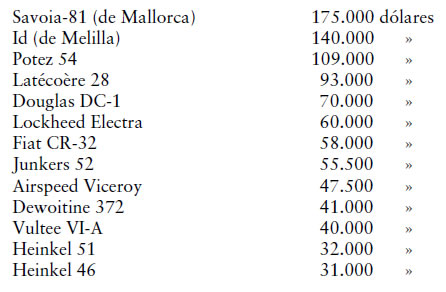

Estos precios, que los republicanos consideraron aceptables, si bien un poco elevados en el caso de los bombarderos, pueden compararse con los que Jesús Salas Larrazábal (I, 1998, p. 121) ha calculado para otros aviones importados y que son los siguientes:

Es obvio que, en comparación, los tres primeros tipos de aviones soviéticos están en la misma línea y que, probablemente, también lo está el del bombardero. Ello no obstante, hay que reiterar que, según Howson (p. 76), los franceses habían estado dispuestos a vender los Dewoitines a Lituania a 32 500 dólares y que los Potez los adquiría el Ejército del Aire francés a 62 300 dólares. Por los datos del cuadro IV-1 observamos que los Dewoitine a 50 000 dólares estuvieron un tanto sobrevalorados y que los Potez a 97 650 tuvieron precios inferiores a los de la lista anterior pero superiores a los interiores que indica Howson. De todo ello deducimos que hubo un margen de sobreprecio pero más elevado para el caso del material no soviético. Sin embargo, no cabe olvidar que se adquirió por vías extrañas y, sin duda, sufrió abundantes recargos por concepto de comisiones y «regalos».

Finalmente hay que subrayar que el tema de las diferencias de calidad es esencial. Los atributos cualitativos (y el equipamiento de cada aparato) hacen imposible comparar precios de manera mecánica ya que esta operación presupone «bienes de calidad más o menos homogénea». Medir las diferencias de precios motivadas por diferencias de calidad es una cuestión muy debatida. El análisis económico utiliza índices de precios pero uno de sus defectos estriba en que no son capaces de «capturar» las variaciones de calidad de un mismo producto a lo largo del tiempo a causa, por ejemplo, del cambio tecnológico. Para remediar este problema los economistas construyen «precios hedónicos» (índices de precios ajustados por la calidad) para distintos tipos de bienes utilizando métodos econométricos de regresión múltiple que toman en cuenta los aspectos del cambio cualitativo. En otras palabras, la técnica «hedónica» convierte el problema de «calidad» en una medida de cantidad. Aunque el padre de este tipo de análisis es Griliches, un estudio anterior de Court se ajusta mejor al caso de los aviones.

Este autor defendió las comparaciones de precios «hedónicos» en los automóviles argumentando que son las que tienen en cuenta la contribución potencial de cualquier elemento (el motor, valga el caso) al bienestar material del comprador. Los automóviles proporcionan toda una serie de servicios para el disfrute de los consumidores, por lo que sería deseable poder medir directamente el incremento de bienestar que se deriva de tales servicios. Aunque esto, obviamente, es imposible, sí cabe relacionar la satisfacción del consumidor con las características físicas (diseño, maniobrabilidad) y técnicas (potencia, seguridad, velocidad) de los productos. De seguir esta técnica, y para poder comparar precios de aviones, sería preciso recoger datos sobre sus características y combinarlos en forma de índices de calidad (potencia de fuego, maniobrabilidad, velocidad). Sólo los precios por aparato divididos por dichos índices darían lugar a comparaciones de precios mínimamente válidas. Dicha tarea resulta, al menos para quien esto escribe, inasumible.

Lo que sí cabe documentar es lo que hicieron los rusos en su contabilidad interna, aunque no la secuencia. Compararon los precios en dólares estimados o constatados en el exterior con los «costes» expresados en rublos. La comparación determinó «coeficientes» similares a los que menciona Dunajewski: es decir la expresión de un rublo en centavos de dólar y que variaba en función de los precios extranjeros de bienes de características «similares». Se trató, pues, de una modalidad particular de multiplicidad de tipos de conversión implícitos (no nos atrevemos a denominarlos tipos de cambio[30]) según las distintas categorías de bienes. Tal multiplicidad no fue una especialidad soviética. En los años treinta los tipos de cambio múltiples los emplearon algunos países sudamericanos y en la España de Franco se introdujeron a partir de 1948. Más tarde se han usado en numerosos países en desarrollo, sobre todo en África, Oriente Medio y América Latina. Naturalmente, esto no significa que tuvieran funciones similares en una economía de dirección centralizada y en economías en las que existen mecanismos de mercado.

En la España autárquica de los años cincuenta los tipos de cambio múltiples sirvieron para encubrir una depreciación de la peseta, manteniendo el tipo oficial sistemáticamente sobrevalorado. Con ello se pretendía favorecer las exportaciones, especialmente de ciertos productos, y dificultar las importaciones. En ocasiones, no obstante, como en octubre de 1949, también enmascararon una apreciación de la peseta entre el 14 por ciento con respecto al franco belga y el 44 por ciento con respecto a la libra esterlina (Viñas et al., pp. 575ss y 583ss). No se trataba de divergencias desdeñables. En la economía soviética los «coeficientes» establecían el puente entre los precios interiores en rublos que, insistimos, no reflejaban «costes de producción» en el sentido occidental y los precios con que los rusos acudían al exterior[31]. Ignoramos si se aplicaban también a la vertiente de las importaciones. Si bien sabemos que el tipo de cambio oficial se utilizaba para valorar las estadísticas de comercio exterior, no conocemos si el material bélico exportado a España se escapaba a las dos reglas generales que, al parecer, se aplicaban al sector: «costos» contables medios y precios relativamente bajos tras la correspondiente fijación administrativa del correspondiente a los inputs importados.

Holzman sugiere que, para el comercio exterior soviético en general, los precios utilizados fueron bastante inferiores a los internos salvo en el año 1937 cuando ambos fueron más o menos equivalentes. Ésta es una constatación importante. Ahora bien, una exportación sin precedentes como la de productos militares no tenía por qué seguir la dinámica global del comercio exterior. Ante la República la Unión Soviética apareció como monopolista de oferta. De cara a sus clientes extranjeros adquirentes de bienes normales debía plegarse al precio internacional que tomaba como dato. Holzman hubo de declarar en 1968 su incapacidad por comparar los precios de la maquinaria soviética exportada con los precios internos de la misma. Si esto le ocurrió a un especialista con acceso a una amplia base de información, más difícil será establecer hipótesis razonables en el caso del material de guerra en los años treinta y para el cual el tráfico internacional tenía características especiales. A él concurrían tanto los traficantes de armas como los Estados que suministraban desde sus arsenales o desde industrias más o menos nacionalizadas. Los precios, en particular para los productos más sofisticados, estaban afectados en mayor o menor medida por la actuación gubernamental. Quizá sólo en Estados Unidos había un mercado relativamente libre. En la medida en que los coeficientes soviéticos de exportación representaban una «apreciación» respecto a los aplicados en las ventas, en general encarecieron el material bélico expresado en divisas. Ello permitía obtener más dólares. Si, por el contrario, los coeficientes representaban una «depreciación» se reduciría el precio cargado al importador.

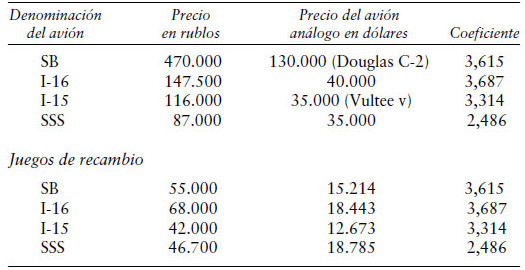

Existe en la literatura la tesis, lanzada por mi buen amigo Gerald Howson y que ha dado la vuelta al mundo, de que la Unión Soviética practicó una política sistemática de expoliación de la República utilizando tipos de cambio que sobrevaloraban en dólares el material enviado. Pero el término de comparación que utiliza es el tipo de cambio oficial. No vale. El análisis debería tener en cuenta no sólo la práctica en términos de «apreciación»/«depreciación» sino también los tipos de cambio que la URSS hubiese seguido en la importación de elementos utilizados en la producción del material, tales como motores y partes no producidas internamente[32]. De ello no tenemos absolutamente la menor idea. En el cuadro siguiente se reproduce la comparación hecha en Moscú en noviembre de 1936 y los coeficientes calculados para el caso de los aviones.

Coeficientes derivados de la comparación de precios en rublos y en dólares

FUENTE: RGVA, fondo 33987, inventario 3, asunto 893, pp. 4.

Dado que ignoramos cómo se formaban los precios contables en rublos («costos», notional values), no podemos ofrecer conclusiones. Los soviéticos podrían haber acudido en primer lugar al precio internacional en dólares y luego compararlo con los «costes» obtenidos interiormente. Entonces podría decidirse si tal comparación daba una relación rublo-dólar «aceptable» y ofrecer los materiales a la República a tal precio internacional, que suponía un tipo de cambio implícito favorable. Lo que es obvio es que el sistema era de una complejidad inmensa. No se aplicó a los aviones sino a prácticamente todos los materiales objeto de venta a la República. Para cada uno de ellos hubo que determinar los precios exteriores o, al menos, los practicados en el país de referencia, que al parecer fue Estados Unidos. Las dificultades serían considerables y las oportunidades de error o de manipulación incontables. En los países de economía más o menos de mercado con tipos de cambio múltiples el resultado ha sido la corrupción, la falta de responsabilidad y la arbitrariedad burocrática. En Moscú, la corrupción individual estaba excluida. Ahora bien, si la idea consistió en extraer el máximo de divisas por el material exportado, no se efectuarían controles muy rigurosos y en casos de duda se «apreciaría» el rublo.

Que la operación era sumamente secreta se muestra en que los documentos en que se establecieron las comparaciones de precios en rublos y dólares solían imprimirse en muy pocos ejemplares, con uno para el narkom Vorochilov y otro para el expediente. Ello no obstante, parece que pronto se ideó un sistema algo más rápido. El precio en dólares se calculó de acuerdo con el promedio del mercado en los años 1933-1935 aplicando al tipo de cambio del dólar lo que se denominó «un coeficiente corrector» del 1,69. Éste se obtuvo dividiendo el tipo de cambio de 1935 (1,945) por el de 1936 (1,15). Es un misterio para quien esto escribe determinar de dónde y cómo surgieron tales valores. Lo que sí está claro es que el Politburó decidió formalmente el 22 de enero de 1937 que los precios de los bienes enviados a la República se establecerían en dólares y aceptó las propuestas elaboradas conjuntamente por los comisarios Vorochilov y Rozengolts[33].

Para darnos cuenta de lo complejo que el sistema resultaba podemos utilizar la comparación de precios en el caso de los tanques. Los T-26 tenían un precio de 71 710 rublos y de 20 150 dólares. Esto da un valor de 281 centavos de dólar por rublo y un tipo de conversión del dólar de 3,56 que se aplicó a los motores, las cajas de cambio, los cilindros, los eslabones y los recambios. Para otros accesorios (bombas de agua, mangueras, extintores, ruedas, otro tipo de motores, lonas y bidones) el coeficiente fue de 300 centavos y para los blindados y automóviles blindados de 307. No cabe duda de que el RKKA hubo de utilizar un gran volumen de mano de obra para hacer las comparaciones y los cálculos correspondientes.

Las dificultades se incrementan cuando de precios extranjeros en dólares se pasa a productos franceses. En este caso es posible que los soviéticos se atuvieran al tipo de cambio oficial. El precio de un antiaéreo automático de 25 mm de la empresa Hotchkiss era de 279 000 francos, es decir, 93 000 rublos (tipo de cambio mil francos = 333 rublos) que, a su vez, equivalían a 19 500 rublos de oro (un rublo de oro = 4,77 rublos papel). Pero esta comparación no indica a qué precio en dólares se facturaron los productos análogos soviéticos y la conversión de rublos en francos obedeció a modificaciones poco explicitadas.

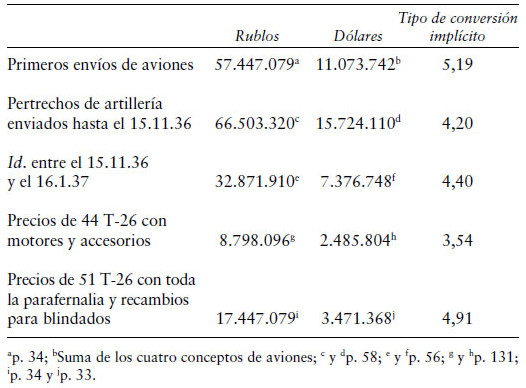

Como no podemos, faltos de espacio, detallar toda la gama de coeficientes señalaremos simplemente, en el cuadro X-6 y para el lapso de tiempo en que nos movemos (de octubre de 1936 a marzo/junio de 1937[34]), cuáles fueron los que resultaron de la venta ya fuese de grandes cantidades de material o, por el contrario, de elementos esenciales como los tanques y aviones.

Equivalencias rublo/dolar por períodos y materiales

FUENTE: RGVA, fondo 33987, inventario 3, asunto 893.

Este cuadro se presta a interpretaciones dispares. En primer lugar, y en relación con los envíos de los primeros aviones (30 SB, 31 I-16, 40 I-15 y 31 SSS), se observará que en el precio total se tuvo en cuenta no sólo el importe de los aparatos sino también la parafernalia que les acompañó. El tipo de conversión globalmente practicado fue muy próximo al oficial. Dado que los aviones eran el epítome de la guerra moderna tal conclusión no es desdeñable. Por el contrario, el cuadro muestra una fortísima «apreciación» para el caso de los tanques y, en menor medida, para los suministros artilleros. Ello no obstante, cuando se aumenta el número de tanques y se incorporan todos los equipamientos el tipo resultante se «deprecia» y se acerca de nuevo al oficial.

Lo que no sirve de base de conversión es este último. Habría que demostrar por qué los soviéticos hubieran debido saltarse a la torera el sistema que seguían para la exportación en general, basado en costes medios estimados por rama de actividad y fijados administrativamente. Si, dado su hambre en divisas (o en oro), la Unión Soviética deseó extraer un sobreprecio a la República, la posibilidad de estimar su volumen dependerá del conocimiento de los «coeficientes» aplicados en la época a otros sectores de la economía. E incluso podría argumentarse que la exportación de material de guerra obedecía a criterios no estrictamente económicos o comerciales.

El ejercicio se lanzó con gran celeridad. Hay un cuadro, fechado el 28 de noviembre de 1936, en el que se explicitan los importes en rublos y en dólares del material de artillería enviado a España hasta el 15 del mismo mes. Los tipos de conversión se identifican para todas las partidas. El más bajo (2,5) se aplicó, por ejemplo, a los cañones Armstrong y a cierto tipo de granadas. El más elevado (6,6) a balas incendiarias. Por categorías, las armas de mano, cierto material de artillería y pertrechos recibieron, en conjunto, un coeficiente de 4,18 (64,4 millones de rublos valorados a 15,4 millones de dólares); las balas para los fusiles de las tropas blindadas lo fueron a 6,3. El total se convirtió a un tipo de 4,2 (66,5 millones de rublos = 15,7 millones de dólares[35]).

Varias matizaciones son imprescindibles. En primer lugar, en ciertos documentos aparece claramente la noción de que los envíos sólo se harían una vez que se recibiera la conformidad de los españoles con los precios en dólares que se les habían comunicado. En segundo lugar, se explicita que algunos precios fueron inferiores a los que se cargaban a los soviéticos o a los existentes en terceros países. En tercer lugar, existen indicios que apuntan a que los obtenidos por los republicanos a través de la Comisión de Compras en París fueron en ocasiones mucho más elevados que los practicados por los soviéticos. La necesidad de luz verde española se desprende de una comunicación de los comisarios Vorochilov y Rozengolts a Stalin del 19 de enero de 1937 en la que se le solicitó su conformidad con los precios. Esto es muy significativo. No hay documentos que permitan inferir que, valgan los casos, Hitler o Mussolini descendieran a tales detalles. Stalin no dejaba escapar nada importante a su atención. En la relación que le acompañaron sólo se incluyeron los precios de aquellos materiales que anteriormente no se habían enviado a España y «que no conocen los compradores». Esto es también significativo. Los productos (entre ellos 31 aviones R-Z) se enviarían «después de recibir la conformidad del comprador con los precios que le hemos comunicado». Innecesario es señalar que a los republicanos sólo se les sometían los precios en dólares, no en rublos, pero ello estaba de acuerdo con la práctica general. En otra comunicación se recogió que también se esperaba a recibir el visto bueno español con respecto a la expedición[36].

La diferencia de precios a favor de la República se explicita en una nota aclaratoria sobre el cálculo relativo al material enviado en los barcos Darro, Sac 2 y Mar Blanco a que ya aludimos en el capítulo cuatro. Los cañones antiaéreos se habían valorado a razón de 20 000 dólares. Esos mismos elementos los habían comprado los soviéticos en el extranjero por 30 000 dólares. Los fusiles nuevos se habían valorado a 22 dólares. Los precios en Francia eran del orden de 35 dólares, en Alemania de 30 y en Checoslovaquia de 23. Más significativo fue el caso del SSS, que los rusos valoraban a 35 000 dólares en tanto que el avión ligero de bombardeo Volpi, si se pedían no menos de cincuenta unidades, costaba 60 000 dólares (ibid., pp. 67s y 70). Que los soviéticos practicaron precios inferiores a los que la República conseguía a través de la operación de París se deduce de una nota del 3 de febrero de 1937 de Uritsky a Vorochilov en la que se menciona que éstos solían ser un 50 por ciento más elevados (ibid., p. 102). Es una información que no cabe pasar por alto.

Sería necesaria una indagación más en profundidad para llegar a conclusiones definitivas. Aquí no podemos, por ejemplo, rastrear las diferencias de precios constatadas o constatables en el caso de material que no sea aéreo. Ello no obstante, si la utilización de «coeficientes brutos de eficacia de las exportaciones» que representaban, por lo general, una «apreciación» importante respecto al tipo de cambio oficial (5,3 rublos por dólar) daba lugar a precios comparables con los del mercado internacional es obvio que éstos podían asumirlos sin dificultad los dirigentes republicanos. En el caso de los aviones enviados en octubre y noviembre el tipo de conversión fue de 5,19 rublos por dólar y para los tanques, con toda su parafernalia, se aplicó una ligera «apreciación».

La impresión que de ello se desprende coincide con la creencia, de la que se hizo eco Hubbard, de que cuando se consideraban conjuntamente las exportaciones las dos relaciones centrales (1 esterlina = 25 rublos, 1 dólar = 5 rublos) permitían cubrir los costes de producción en rublos con los ingresos en moneda extranjera[37]. Si esto se daba para la totalidad del sector exportador, no es descartable que se manifestara una cierta tendencia en tal sentido a medida que se expandía la gama de bienes objeto de venta. Hay que tener en cuenta que se trataba de productos industriales. Nada de esto significa negar de manera rotunda la tesis de Howson pero sí apunta a la posibilidad de que quizá sea aplicable a un período posterior.

Que la intención de los dirigentes moscovitas era obtener una contraprestación alta por los envíos efectuados a España parece verosímil. La combinación de precios externos «comparativos» abultados, al menos en varios casos identificables, y la amplísima gama de coeficientes de conversión apuntan hacia ello. Ahora bien, en cierta medida estamos ante un debate un tanto espurio: dado que el rublo era inconvertible, los españoles no podían pagar en rublos sino en dólares, de modo que lo único que les interesaba eran los precios expresados en esta última moneda y no en rublos ni mucho menos los cálculos de «costes» subyacentes. El único punto que interesaba era si el material vendido estaba acorde con los precios internacionales, cualquiera que fuese su nivel. O, dicho de otro modo, si había discriminación de precios contra la República. Pero ésta tenía muy claro lo que necesitaba: el material, a cualquier precio. No existía alternativa alguna a las adquisiciones que no fuese la URSS y sólo la URSS. Como demostración de ello cabe recurrir a Largo Caballero, en su doble condición de presidente del Gobierno y ministro de la Guerra. El 22 de diciembre de 1936 escribió a Rosenberg una carta un tanto patética en la que afirmaba:

El Gobierno de mi país, conocedor de las posibilidades que el Gobierno de la URSS tendrá en cuanto a material de guerra se refiera, y teniendo necesidad de dotar a su ejército de armamento moderno en condiciones para sostener la lucha contra los que se han sublevado y mantienen una guerra civil y revolucionaria contra los poderes legítimamente constituidos y el Gobierno constitucional de la nación, ha decidido acudir a V. E. con el ruego de que haga presente a su Gobierno que necesita se le facilite el material de guerra…, como es natural previo pago de su importe y en la valoración que el Gobierno de la URSS estime conveniente acordar (Largo Caballero, 2007, p. 3438).

Es decir, el máximo dirigente gubernamental republicano dejaba a la Unión Soviética el cuidado de determinar los precios y se comprometía a pagar prácticamente al contado[38]. Si esto no era una invitación directa, es posible que en Moscú pudiera entenderse así. No hay que pensar que ello suscitara demasiados quebraderos de cabeza. Ya señaló Stalin que

es revolucionario quien está dispuesto a defender a la URSS sin reservas, sin condiciones, abierta y honestamente… porque la URSS es el primer Estado proletario revolucionario del mundo y que construye el socialismo. El internacionalista es quien está dispuesto a defender a la URSS sin reservas, sin dudas, sin condiciones, porque la URSS es la base del movimiento revolucionario mundial y porque es imposible defender y hacer avanzar tal movimiento sin defender la URSS. Quien quiera defender el movimiento revolucionario al margen de y en contra de la URSS es alguien que va contra la revolución y que se desliza inevitablemente en el campo de los enemigos de la revolución (Lazar a, p. 31).

Y, como es bien sabido, en la perspectiva soviética de aquellos tiempos lejanos «la verdad no existe sino por relación a un proyecto, la necesidad histórica» (Hélène Carrère d’Encausse, en Tchouev, p. 13). Desde esta premisa, extraer a la República millones de dólares adicionales hubiera sido, simplemente, un apoyo al Estado proletario. De haber ocurrido esto, la valoración política e histórica debería cambiar radicalmente. En su ayuda a la República la URSS no habría hecho un mal negocio, con independencia de que sus dirigentes lo intuyeran o no en septiembre de 1936. No habrían tardado mucho en darse cuenta de las posibilidades que se abrían. Al fin y al cabo, como marxistas, ¿no preconizaban la superioridad de los factores económicos sobre los ideológicos y políticos, meras apariencias, vulgares epifenómenos?