En este capítulo…

La necesidad de establecer controles efectivos en el ámbito financiero

La necesidad de establecer controles efectivos en el ámbito financiero

Las reformas que los gobiernos deben acometer

Interioridades de la reforma financiera

Medidas para devolver la confianza

En este capítulo…

La necesidad de establecer controles efectivos en el ámbito financiero

Las reformas que los gobiernos deben acometer

Interioridades de la reforma financiera

Si has leído el capítulo precedente, seguramente me dirás que hay otras formas más concretas, menos generales e idealistas, de conseguir el mismo objetivo de dejar atrás la crisis. Es cierto; por ejemplo, las que han intentado generar confianza a base de dinero. De cantidades ingentes de dinero. Sin querer ser demagogo, se ha inyectado dinero suficiente como para acabar con el hambre en el universo. Todo para que esa «inyección de liquidez en el sistema», como lo llaman los expertos, haga que los bancos confíen unos en otros y se presten el vil metal, como lo llaman en las novelas, avalando sus operaciones entre ellos y abriendo así el grifo. Lo que resulta increíble, pero cierto: los protagonistas de la crisis siguen profundizando en ella.

Lo que es incuestionable es que, de este modo, lo que se intenta es mantener en pie el sistema financiero del país y del mundo. Es importante, pues la solidez bancaria no sólo es algo que se han inventado para que los propietarios de los bancos vivan bien. Un país en el que el sistema financiero no funciona es un país que se paraliza. La desconfianza lleva al miedo y este a la parálisis. Eso se llama recesión, algo de lo que ya te he hablado en el capítulo 6.

Esas medidas son de urgencia y van dirigidas a intentar que el prójimo se fíe del prójimo y vuelva el dinero a la calle, a las personas y a las empresas para que se active la economía; o, como a mi amigo de San Quirico y a mí nos gusta decir, que se engrase (sobre esto puedes repasar lo que decía en el capítulo 8). Se trata de medidas que deben correr a cargo de los gobiernos. Del sector privado y doméstico hablaremos en los siguientes capítulos.

En todo caso, la inyección de dinero no servirá de nada si no va acompañada de controles efectivos que corrijan la crisis de decencia que desencadenó todo esto. Una pérdida de valores que ha dado lugar a un carrusel de imprudencia, ambición, irresponsabilidad, insolidaridad, prepotencia, desprecio e individualismo mal entendido, por citar sólo algunos comportamientos rayanos en lo delictivo y lo profundamente inmoral. Hemos inventado la ley de la jungla y ahora nos sorprende que el león nos devore.

¿Qué límites hay que imponer para que esos mozos se calmen y no hagan más burradas? Pues hay que controlarlos:

Con la efectividad de los organismos de control globales (el Fondo Monetario Internacional, las normas de Basilea, los bancos centrales, las comisiones de control en todos los ámbitos…), que en esta ocasión han fallado clamorosamente, incluso elaborando normas para después permitir que alguien se las salte. La redefinición, poder y procesos de estos organismos han de ser revisados a fin de conseguir que sean efectivos siempre.

Con la efectividad de los organismos de control globales (el Fondo Monetario Internacional, las normas de Basilea, los bancos centrales, las comisiones de control en todos los ámbitos…), que en esta ocasión han fallado clamorosamente, incluso elaborando normas para después permitir que alguien se las salte. La redefinición, poder y procesos de estos organismos han de ser revisados a fin de conseguir que sean efectivos siempre.

Con la actuación de las agencias clasificadoras de inversión. Que han dado clasificaciones AAA a instrumentos financieros que no valían nada.

Con la actuación de muchos gobiernos que no han establecido normas en sus países que garanticen un sistema financiero sólido.

Con la actuación de muchas entidades financieras, que ha sido de una irresponsabilidad absoluta y con un desconocimiento profundo de lo que hacían. Lo que de por sí es desmoralizante para el cliente de esas entidades, que ve con estupor cómo el ejecutivo corresponsable de la crisis se permite el lujo de dar consejos sobre cómo salir de ella.

Con las remuneraciones y estructuras piramidales de bonus, que nunca es malus, que son, cuando no escandalosas, simplemente aberrantes e irreales. Irreales porque se apoyan en un dinero que no existe y porque transportan a esos directivos a un mundo irreal donde sólo vive gente como ellos, a los que el resto del mundo no les importa nada.

Se trata, en fin, de poner límites a todos aquellos que se han enriquecido a base de provocar la mayor crisis financiera global en la historia de la humanidad.

Además de esa responsabilidad global existe la individual. La suma de las dos hará que salgamos de la crisis. La global es más gestión que responsabilidad. La individual es la verdadera responsabilidad. Eso, nos guste o no, tiene que ver con la ética, con la decencia.

>

>

Las vacas y los fondos estructurados

Hace poco leí que, en la investigación que está haciendo el Congreso de Estados Unidos sobre una de esas agencias de calificación de riesgos (agencias de rating) que con tanto entusiasmo han contribuido a provocar la crisis, se usó la transcripción de una conversación mantenida por dos personas de las que se supone que tienen formación.

No me resisto a reproducirla aquí porque es muy significativa. Demuestra en qué manos ha estado nuestro dinero:

Ser humano 1: Esta operación es ridícula.

Ser humano 2: Estoy de acuerdo. El modelo definitivamente no captura ni la mitad de los riesgos.

Ser humano 1: No deberíamos darle un rating.

Ser humano 2: Le ponemos rating a todas las operaciones.

Ser humano 1: Podría haber sido estructurada por unas vacas y tendríamos que ponerle rating.

Se lo pusieron. Así nos luce el pelo.

Otra cosa que es urgente hacer, aunque no lo parezca dada la lentitud exasperante por parte de los que nos gobiernan, más empeñados en andar a la gresca y ofrecer titulares contradictorios a la prensa que en gobernar, es aprobar reformas. Hay que hacerlas, es necesario, pero no hay que olvidar que las reformas las hacen las personas y si las personas no son como tienen que ser y no actúan como tienen que actuar, perderemos el tiempo una vez más. Y, en confianza, ya lo hemos malgastado bastante.

Hay tres reformas que se me antojan decisivas. Son las siguientes:

La reforma financiera

La reforma fiscal

La reforma laboral

Vamos a verlas con más detalle, porque bien lo valen.

La reforma financiera es prioritaria y ha de servir para que el crédito normal fluya por los canales normales a las empresas y a los ciudadanos normales. No sólo para que se salven algunas entidades financieras a las que la crisis ha dejado muy, pero que muy tocadas.

Más cosas:

Servirá también para que unas cuantas entidades se fusionen y las que van bien digieran como puedan a las que iban mal, eliminando oficinas y despidiendo gente.

Servirá para que algunos que estaban aferrados a su sillón se desaferren, lo cual siempre es desagradable —para ellos—, pero suele ser muy bueno para la sociedad, aunque aumente ligeramente el paro.

Servirá para enterarnos de que hay fusiones frías y —supongo— fusiones calientes entre entidades. A las frías las llaman SIP para estropearlo más. SIP significa Sistema Institucional de Protección. O sea, que es algo que esos individuos se inventan para protegerse, de tal modo que todos descubrimos que necesitaban protección.

Los malos negocios de las cajas de ahorros

El director de la caja de ahorros de San Quirico me dijo un día que su entidad no pensaba embarcarse en ninguna fusión ni fría ni caliente ni a fuego lento, que ellos se bastaban y se sobraban. Aunque me da la sensación de que tiene la mosca detrás de la oreja y no puede casi ni dormir. El problema principal es que las cajas se han metido en un berenjenal importante. Hasta que estalló la crisis, eran instituciones serias, que hacían negocios serios y los beneficios los repartían en dos: lo que pasaban a la obra social (el equivalente a los dividendos si se hubiera tratado de un banco) y lo que pasaban a reservas. Su seriedad generaba confianza, y no había más que ver las caras de los presidentes y directores generales en los cuadros colgados en la sala del consejo: señores con barba, con alguna condecoración, con un bastón cruzado encima de la mesa. Gente de fiar.

Pero llegó un momento en que alguno de esos señores se afeitó la barba, se quitó las condecoraciones y dejó el bastón en casa. Se puso a jugar alocadamente en negocios inmobiliarios, como construir aeropuertos transoceánicos en lugares a los que no viaja nadie o estaciones de esquí en sitios en los que sólo ven la nieve por televisión. Delirios que fueron una ruina e hicieron tambalear los negocios. De modo que al señor no le quedaba más opción que juntarse con alguno de otra caja al que la cosa le hubiera ido mejor, porque si se juntaban unos pocos el gobierno les daría dinero para tapar sus vergüenzas. Era el FROB, o Fondo de Reestructuración Ordenada Bancaria, que yo prefiero llamar DQTDPQNTH. Es decir, Dinero Que Te Doy Para Que No Te Hundas. Y si un día la cosa va mal, otro DQTDPQNTH y ya está.

A pesar de lo aparatoso del nombre, lo de las fusiones frías no es difícil de entender. Se trata de una modalidad de fusión que tiene por objeto reforzar la solvencia de las entidades sin que pierdan su identidad ni personalidad jurídica. En una de esas fusiones frías cada caja se queda con su obra social, su consejo de administración y las oficinas de su marca comercial, mientras que lo que es el negocio se transforma en un banco que también tendrá su consejo de administración generosamente remunerado. Si el banco da dividendos, estos servirán para que cada caja pague su obra social.

Esto es la reforma financiera. Esto y más cosas, por supuesto, porque a los bancos les han dicho también cómo tienen que jugar con las provisiones, es decir, con el dinero que tienen que guardar en una hucha por si acaso van mal dadas.

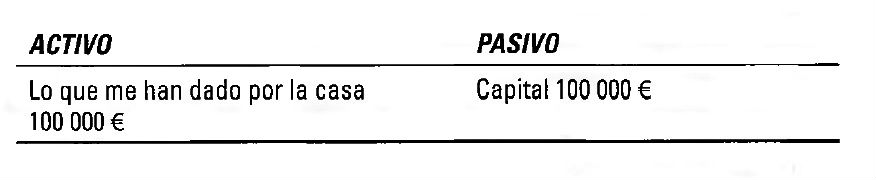

Para entender esto de las previsiones, lo mejor es volver al activo y al pasivo del que ya te hablé en el capítulo 10. Imaginemos que mi casa de San Quirico está tasada en 100 000 euros. De este modo, mi balance es:

Porque el activo y el pasivo ya sabes que tienen que sumar igual.

Pues bien, vendo la casa por esa cantidad. Ahora mi balance es:

La diferencia con el balance anterior será que cuando me pregunten cuál es mi capital no señalaré la casa, porque ya no la tengo. Señalaré el bolsillo izquierdo de la chaqueta, donde llevo los 100 000 euros (es sólo un ejemplo, porque si buscas ahí seguro que te llevas una decepción). Dicho en otras palabras, el pasivo puede verse como una forma de financiar el activo.

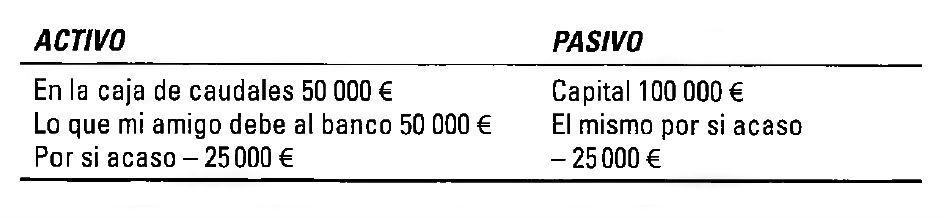

Como me han dicho que lo de los bancos es un buen negocio, decido con ese dinero montar un banco fuera de San Quirico, para no hacer la competencia a la caja de ahorros del lugar. Dedico los 100 000 euros al negocio. El primer balance del Abadía Bank es:

En este momento llega un amigo que se ha enfadado con los de la Caja de Ahorros porque no le quieren dar una hipoteca para comprarse una casa de 50 000 €. No es muy de fiar, el pobre, pero como no tengo las tablas del director de la caja, no sé decirle que no y le doy el préstamo hipotecario. El balance de este amigo queda así:

Por lo tanto, el balance de mi banco es:

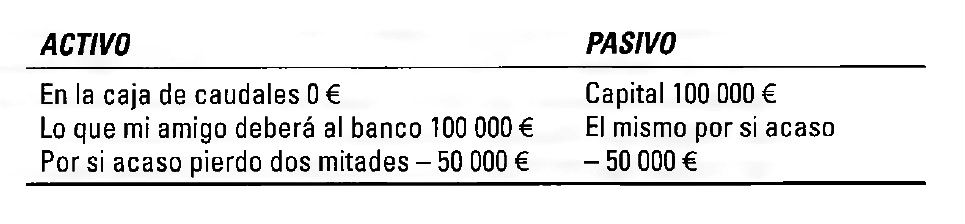

Pero como no me fío de ese amigo, hago una provisión de 25 000 euros. O sea, una cantidad que considero como una pérdida. Todo, por si acaso.

El balance de mi banco queda ahora así:

Con esta provisión, si mi amigo viene a pedirme otros 50 000 euros haré por la noche un balance del banco para ver cómo quedará si le concedo a ese loco un segundo crédito. Quedaría así:

Si el capital fuera de 100 000 euros limpios, sin ese «por si acaso», podría ir al banco de al lado y pedirle prestado dinero para ampliar el negocio, y me lo darían, porque tendría un capital que no es despreciable, estaría libre de deudas y, en caso de que las cosas vayan mal, tendría dinero suficiente como para capear el temporal. Pero como resulta que tengo ese «por si acaso», el otro no me prestará nada porque en realidad no tengo dinero en caja y además lo más probable es que el que tengo prestado no me sea devuelto. Así las cosas, mi negocio se irá parando por aquello de la teoría del engrase de la que te hablaba en el capítulo 8.

¿Qué pasa entonces? Pues lo que era de esperar, que mi amigo me llama y me dice que el negocio está fatal, que su mujer se ha separado y le pide mucho dinero, que debe los colegios de los niños, las cuotas del tenis y los esquís que compró a principio de temporada; y que, por supuesto, no puede pagar las cuotas de la hipoteca, por lo que me pide que me quede con su casa y ya está.

Pues no está. Porque en España la hipoteca va contra la persona, no contra la casa. O sea, que me quedo con la casa, pero tendré que volver a tasarla y Dios quiera que la nueva tasación sea de 100 000 euros, porque si es de menos mi amigo seguirá debiéndome la diferencia.

Pero pensemos que sí, que la casa vale eso. El balance quedaría así:

Aunque con la nueva legislación, sólo podré rescatar las provisiones si consigo vender la casa a su precio.

Después de esto, creo que no fundaré ningún banco.

Apostillas a la reforma financiera

Para acabar con el tema de la reforma financiera, creo que no estará conseguida:

Hasta que los sinvergüenzas vayan a la cárcel a toda velocidad.

Hasta que evite que esos chicos sigan inventando cosas que, increíblemente, la gente sigue comprando, lo cual demuestra el grado de estupidez de bastantes personas.

Hasta que las agencias de rating, que se han cubierto de gloria en estos años, no se miren al espejo y se digan: «Quizás habría que hacer las cosas un poco mejor».

No sólo eso, sino que además de llevar adelante la reforma, lo ideal sería sentarse con todas las entidades financieras, sin prensa, sin tele ni nada, a ver si les quedaban claras cuatro cosas muy importantes para el futuro:

Que la labor social no consiste en ayudar a Zambia. A Zambia se la ayuda después de ayudar a los clientes honrados, que son muchos, y a las empresas honradas, llevadas por personas honradas, que también son muchas.

Que, si lo están pasando mal, se den cuenta de que otros, por su culpa, lo están pasando peor; que hagan un esfuerzo.

Que se arrepientan de sus pecados y dejen de una vez de vender fondos vehiculares estructurados garantizados por obligaciones convertibles ligadas a la cotización de las acciones de un banco islandés que, por supuesto, ha quebrado.

Que si el dinero no llega al empresario y a las familias, algo habrá que hacer. No sé qué es ese algo, pero si fuera malo para ellos no tendrían ningún derecho a quejarse.

Vamos ya a la siguiente reforma, que también tiene tela.

Dice mi amigo de San Quirico que al gobierno no le importa la reforma fiscal, sino sólo la recaudación fiscal. Da igual que se trate del gobierno estatal, del autonómico o del local. Todos tienen hambre, mucha hambre. Y no le falta razón a mi amigo, pues uno de los nombres que podríamos dar a la reforma fiscal es «ingresar más». Así nos entenderíamos todos.

En todo caso, ha llegado la hora de pagar más y gastar menos, porque sólo de este modo podremos equilibrar unas cosas con otras, bajar el déficit y que el mundo empiece a pensar que somos serios. De otro modo, nos acercaremos al abismo de un posible rescate económico por parte de la Unión Europea, como ya ha pasado en Grecia, Portugal e Irlanda.

De lo que se trata, pues, es de sacar más dinero, sea como sea, y, al mismo tiempo, apretarse el cinturón. Por ahí debe ir la reforma fiscal. Para gastar menos hay que prescindir de muchos gastos superfluos, aunque también es verdad que entre estos gastos superfluos hay muchos que dan de comer a mucha gente. Es posible que esas personas hagan algo poco útil, pero al menos no aparecen en las cifras de personas sin empleo.

Como resumen, la reforma fiscal no es más que inventar el procedimiento para que los ingresos suban. ¿Ha quedado claro?

Por último, pero no por ello menos importante, hay que hacer una reforma laboral que ayude a los empresarios a crear empleo. Si no es así, no será más que papel mojado. Mientras los políticos discuten, las empresas no consiguen créditos y tienen miedo a invertir, por lo que adoptan la decisión firme de no crear empleo por si las moscas. En consecuencia, el número de personas sin trabajo sigue creciendo.

El gran problema es que los acuerdos no llegan. En su lugar, todo son cortinas de humo. Como decir que la reforma laboral consiste en abaratar el despido. No. De lo que hay que hablar es de:

El coste de la Seguridad Social

La formación de los trabajadores y su adaptación a las nuevas tecnologías

La negociación colectiva

Los distintos tipos de contratos

La incorporación de la gente joven al mundo laboral

Las jubilaciones anticipadas, que a mí siempre me han parecido una bobada porque cuando tienes a una persona ya formada, la echas y buscas a un jovencito que no sabe nada y que por eso es más barato, y otra vez a empezar. Pídele al chaval que sea leal a la empresa, después de ver lo que has hecho con el viejo al que ha sustituido

La edad de jubilación, por lo de las pensiones

El control del posible fraude en el cobro del seguro del desempleo

Se trata, pues, de mil cosas que no se resuelven de golpe. Sobre todo porque tratan de personas, de seres humanos. Cuando se consiga eso, la reforma que salga por fuerza tendrá que reunir las siguientes condiciones:

Que los empresarios no tengan miedo a contratar personas

Que las personas contratadas puedan trabajar con paz, en un ambiente de exigencia y de responsabilidad, sin miedo a despidos egoístas

Que esas personas se formen continuamente

Que esas personas estén bien pagadas

Que esas personas tengan una jubilación digna, sin miedo al futuro

Sólo así la reforma laboral tendrá pleno sentido.

Pero no veo tan fácil que acaben aprobándola. En esto soy pesimista porque estoy convencido de que una reforma de este calado no se puede hacer a base de declaraciones a la prensa. Lo que habría que hacer es meter en un parador a todos los involucrados en eso que llaman diálogo social (que de diálogo tiene poco y de social, menos) y decirles que no salen de ahí hasta que no hayan llegado a un acuerdo. Nada de móviles ni de micrófonos ni de declaraciones a la prensa; si alguno se salta las reglas, se le echa y se manda una nota a la prensa en la que diga que lo han expulsado por cotilla, con nombre y apellidos, aunque sea el ministro.