En este capítulo…

Los orígenes de la crisis económica en Estados Unidos

Los orígenes de la crisis económica en Estados Unidos

El estallido de la burbuja inmobiliaria

Algunos de los instrumentos financieros que contagiaron la crisis

Los bancos se han quedado sin dinero y la gente, sin trabajo

La crisis ninja

En este capítulo…

Los orígenes de la crisis económica en Estados Unidos

El estallido de la burbuja inmobiliaria

Algunos de los instrumentos financieros que contagiaron la crisis

Los bancos se han quedado sin dinero y la gente, sin trabajo

Si has llegado hasta aquí en la lectura de este libro (de lo que me alegraría mucho, pues querría decir que has encontrado algo útil en él), te habrás dado cuenta de que, una y otra vez, he hecho alusiones a la crisis económica. Tanto, que habrás llegado a pensar, y con razón, que soy un poco pesado y que no comparto demasiado el optimismo de muchos economistas, esos fieles hijos de Adam Smith y de su idea de que una mano invisible dirige los mercados con el único fin de procurar nuestra felicidad.

No, no comparto ese optimismo. Más que nada porque la realidad es tozuda y se obstina en demostrarnos que de manos invisibles, nada. Al contrario, las manos que rigen esto pueden llegar ser muy, pero que muy, sucias y la forma en que se generó esta crisis, que ahora nos tiene acogotados, es la prueba más evidente de ello.

Por lo tanto, ya es hora de que te hable de esta crisis tal y como yo la veo. Seguramente uno de esos que sí saben de economía dirán que mi análisis es muy simplista. Entonces te darán una explicación mucho más enrevesada de la que es difícil sacar algo en claro; y eso no me gusta un ápice, porque las cosas, complejas o sencillas, hay que explicarlas con un lenguaje que se entienda. Tengo un amigo que dice que el peor enemigo de la humanidad es la ignorancia y es verdad. Lo que pasa es que cuando, como en este caso, se unen la malicia de unos cuantos y la absoluta ignorancia de otros, que con voz profunda dicen frases sin comprender su significado, se organiza la que se ha organizado. Y eso es algo que sólo merece un calificativo: indecente.

Llevamos ya unos años de lío con esto de la crisis. Yo me enteré de ella en enero del año 2008. Como ves, antes que el gobierno que había entonces. Pero no me voy a poner ninguna medalla de visionario, porque no fui ni mucho menos el primero en advertirla. Se me adelantaron dos humoristas ingleses. Por eso, cuando hace un tiempo oí a un ministro de un país de la Unión Europea decir que «los analistas no nos avisaron de lo que se nos venía encima», me dieron ganas de explicarle que, en enero de 2008, en el mundo, por lo menos, lo sabían tres personas: los dos humoristas ingleses y yo. Pero, claro, nadie nos preguntó.

La historia de cómo se gestó esta crisis puede remontarse a 2001, cuando estalló la burbuja de internet. Eso provocó que la Reserva Federal de Estados Unidos bajara, en dos años, el precio del dinero del 6,5% al 1%, una bajada, como puedes ver, muy sustancial que, de inmediato, animó el mercado como si se tratara de una de esas sustancias no muy limpias que algunos deportistas tramposos usan. En concreto, relanzó un mercado que justo entonces empezaba a despegar: el mercado inmobiliario.

¿Qué pasó? Pues que en diez años, el precio real de las viviendas se multiplicó por dos en Estados Unidos. Pero dado que los tipos de interés vigentes en los mercados financieros internacionales eran excepcionalmente bajos, los bancos se dieron cuenta de que el negocio se les hacía cada vez más pequeño porque:

Daban préstamos a un interés bajo.

Daban préstamos a un interés bajo.

Pagaban algo por los depósitos de los clientes (una cantidad que, una vez descontada la comisión de mantenimiento, no era muy alta, pero que no dejaba de ser un gasto para la entidad; si el depósito estaba en cuenta corriente, no pagaban nada).

El margen de intermediación entre los productos (créditos, hipotecas) y los costes financieros (depósitos, financiación de otros intermediarios financieros…) decrecía.

¿Solución? A alguien se le ocurrió entonces que los bancos tenían que hacer dos cosas:

Dar préstamos más arriesgados, por los que podrían cobrar más intereses.

Compensar el bajo margen aumentando el número de operaciones (mil multiplicado por poco es más que cien por poco).

Los efectos de ambas medidas no se hicieron esperar. Pero, por su importancia en esta historia, vamos a verlas con un poco más de detalle.

¿Qué decidieron los astutos banqueros, economistas o financieros? Pues ofrecer hipotecas a un tipo de clientes al que hasta entonces no le habrían dado ni los buenos días. Son lo que yo llamo los ninja, o si lo quieres en inglés, los no income, no job, no assets; es decir, personas sin ingresos fijos, sin empleo fijo y sin propiedades.

Puesto que había más riesgo, dada la más que posible insolvencia de las personas con esas características, los créditos cobraban unos intereses más altos; y como había que aprovechar el boom inmobiliario, decidieron conceder créditos hipotecarios por un valor superior al de la casa que compraba el bueno del ninja, porque, en virtud de aquel boom inmobiliario, esa casa, en pocos meses, valdría más que la cantidad dada en préstamo.

A este tipo de extraordinarias hipotecas las bautizaron con el original nombre de hipotecas subprime:

Hipotecas prime son las que tienen poco riesgo de impago. En una escala de clasificación entre 300 y 850 puntos, las hipotecas prime están valoradas entre 850 puntos, las mejores, y 620, las menos buenas.

Hipotecas subprime son las que tienen más riesgo de impago y están valoradas entre 620, las menos malas, y 300, las directamente malas.

Además, como la economía norteamericana iba viento en popa, el deudor hoy insolvente podría encontrar trabajo fácilmente y pagar la deuda sin problemas.

La idea fue bien durante algunos años. En ellos, los ninja iban pagando los plazos de la hipoteca y, además, como les habían dado más dinero del que valía su casa, se compraron un coche, reformaron la casa y se fueron de vacaciones con la familia. Todo ello, seguramente, a plazos, con el dinero de más que habían cobrado y, en algún caso, con lo que les pagaban en algún empleo o chapuza que habían conseguido.

Llegados a ese punto, está claro que cualquier persona con sentido común, aunque no sea especialista financiero, pensará, y con toda la razón del mundo, que si algo fallaba en este sistema el batacazo podía ser importante. Y así ha sido.

Una crisis en V o en L

Un día me preguntaron si yo creía que la crisis que llevamos arrastrando era una crisis en V. Yo no sabía lo que era, aunque tiene pinta de ser algo que se estudia en primero de Económicas. En mi descargo, diré que esa materia no estaba incluida en ninguna de las dos asignaturas que aprobé de esa carrera en el curso 1954-1955. Mi reacción fue quedarme mirando fijamente al que me hacía la pregunta, pidiendo a Dios que arrancase. Y arrancó; me dijo: «¡En V! O sea, hundimiento rápido y recuperación rápida».

Suspiré aliviado y le dije que no. Que yo creía que existiría un Hundimiento rápido, pero que después vendría una línea larga, larga, con una recuperación en salida lenta. Me dijo aquel señor: «¡Ah, crisis en L!». Y le contesté: «Eso, en L». O sea, que estás leyendo un libro escrito por el inventor de la crisis en L, que debía estar ya inventada hace años, pero se me ocurrió a mí en una conferencia.

También aquella segunda y luminosa idea de incrementar el número de operaciones iba a tener efectos devastadores sobre la economía. Porque, al aumentar el número de préstamos hipotecarios que los bancos graciosamente concedían, se les acababa el dinero. Y ya se sabe que un banco sin dinero sirve de bien poco.

Pero imaginación a esos chicos no les faltaba y se les ocurrió acudir a bancos extranjeros para que les prestasen dinero, porque para algo está la globalización —algo que también tiene su miga y de lo que te hablaré en el capítulo 15—. De este modo, el dinero que yo he ingresado en la oficina central de la caja de ahorros de San Quirico puede acabar en Illinois, porque allí hay un banco al que mi caja de ahorros le ha prestado mi dinero para que se lo preste a un ninja.

Por supuesto, el de Illinois no sabe que el dinero le llega desde mi dinero y yo no sé que mi dinero, depositado en una entidad seria como es mi caja de ahorros, empieza a estar en una cierta situación de riesgo. Ni lo sé yo ni lo sabe tampoco el director de la oficina de mi caja que, por cierto, presume (más bien presumía, pues ahora casi ni se atreve a salir a la calle) de que trabaja en una institución seria. Ni siquiera lo sabe el presidente de la caja de ahorros, que sólo es consciente de que tiene invertida una parte del dinero de sus inversores en un banco importante de Estados Unidos.

Esa es una de las cosas que tiene la globalización, que la gente de San Quirico no sabe que está corriendo un riesgo en Estados Unidos y cuando empieza a leer que allí se dan hipotecas subprime piensa: «¡Qué locuras hacen estos americanos!». Si supieran que sus propios ahorros están financiando esas locuras, ¡a saber qué dirían!

Un banco necesita dinero para subsistir. No sólo para invertir, aunque sea en operaciones seguras, sino también para satisfacer las necesidades de sus clientes, que a lo mejor quieren retirar su capital para comprar un coche, ir al dentista o cambiar de banco porque no se fían del que tienen.

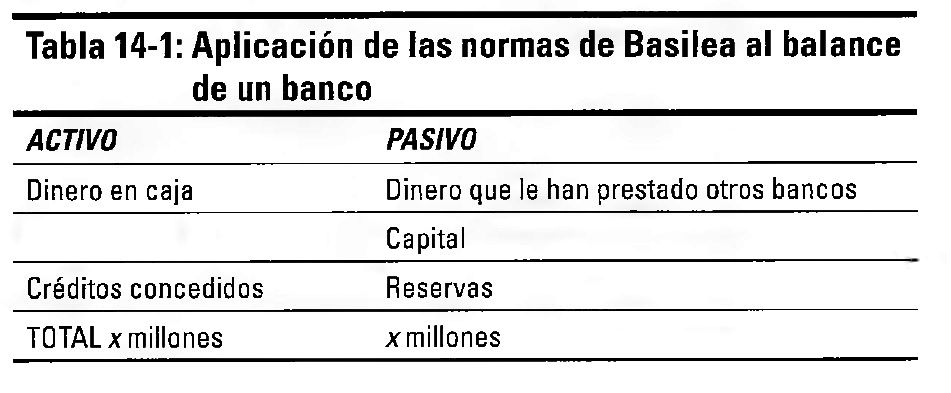

Para garantizar eso existe una cosa que se llama normas de Basilea, que exigen a los bancos de todo el mundo que tengan un capital mínimo en relación con sus activos. Simplificando mucho, el balance del banco de Illinois sería el que puedes ver en la tabla 14-1:

Para entender esto recuerda lo que te decía en el capítulo 10 del balance, el activo y el pasivo; lo que tenemos y lo que debemos deben ser siempre iguales.

Pues bien, las normas de Basilea exigen que el capital de ese banco no sea inferior a un determinado porcentaje del activo. ¿Qué pasa entonces? Pues que si el banco está pidiendo a gritos dinero a otros bancos y dando muchos créditos, el porcentaje de capital sobre el activo de ese banco baja y no cumple las normas de Basilea. Se impone hacer algo, y ese algo se llama titulización.

El banco de Illinois es inasequible al desaliento, por lo que inventa algo nuevo que le salve del lío en el que se ha metido. Es la titulización, o sea, empaquetar las hipotecas (las prime, pero también las subprime) en paquetes que se llaman MBS, siglas de Mortgage Backed Securities, esto es, obligaciones garantizadas por hipotecas. Lo que significa algo tan sencillo como que allí donde antes había mil hipotecas «sueltas», dentro de la cuenta del activo llamada «Créditos concedidos», ahora hay diez paquetes de cien hipotecas cada uno, en los que, como en la viña del Señor, hay de todo: bueno (prime) y malo (subprime). Pero el banco no es tonto y no se queda con esos paquetes, sino que los vende lo más rápidamente posible.

Ante eso, surgen dos preguntas:

¿Dónde va el dinero que obtiene por ellos? Pues va al activo, a la cuenta de «Dinero en caja», que aumenta; por lo tanto disminuye, por el mismo importe, la cuenta «Créditos concedidos», con lo que la proporción capital/créditos concedidos mejora y el balance del banco cumple con las normas de Basilea.

¿Quién compra esos paquetes, y además rápidamente, para que el banco de Illinois «limpie» su balance de forma inmediata? Esta pregunta es tan buena, que merece una contestación aparte. Te la doy en el siguiente apartado.

Las filiales del banco de Illinois

Para que el banco de Illinois pueda limpiar su balance de forma inmediata crea unas entidades filiales, los conduits, que no son sociedades sino trusts o fondos, y que por ello no tienen obligación de consolidar sus balances con los del banco matriz. Es decir, de repente, aparecen en el mercado dos tipos de entidades:

El banco de Illinois, con la cara limpia.

El Chicago Trust Corporation (o el nombre que quieras ponerle), con el siguiente balance:

Como no podría ser de otra manera, si cualquier persona que trabaja en la caja de ahorros de San Quirico, desde el presidente hasta el director de la oficina, se enterara de algo de esto, se buscaría rápidamente otro empleo. Mientras tanto, en los periódicos todos hablan de sus inversiones internacionales, de las que, como puedes ver, no tienen la más mínima idea.

Cómo se financian los conduits

Hasta aquí, todo más o menos claro, pero ¿de dónde sacan los conduits dinero para comprar al banco de Illinois los paquetes de hipotecas? Pues de varios sitios:

Mediante créditos de otros bancos, con lo que la bola sigue haciéndose más y más grande.

Contratando los servicios de bancos de inversión que pueden vender esos MBS a fondos de inversión, sociedades de capital riesgo, aseguradoras, financieras, sociedades patrimoniales de una familia…

Para ser financieramente correctos, los conduits, o MBS, tenían que ser bien calificados por las agencias de rating, que son esas entidades que dan calificaciones en función de la solvencia.

Esto del rating bien merece un pequeño inciso. La definición de esta palabra inglesa es «calificación crediticia de una compañía o una institución, hecha por una agencia especializada». Los niveles de estas calificaciones son:

Se trata de calificaciones muy importantes, porque son las que dicen: «A esta empresa, a este Estado, a esta organización se le puede prestar dinero sin riesgo» o, por el contrario, «tengan cuidado con estos otros porque se arriesga usted a que no le paguen».

Pues bien, las agencias de rating otorgaban estas calificaciones, u daban otras, más sofisticadas pero que, al final, decían lo mismo. Llamaban:

Investment grade, a los MBS que representaban hipotecas prime, o sea, las de menos riesgo (serían las AAA, AA y A).

Mezzanine, a las intermedias (supongo que las BBB y quizá las BB).

Equity, a las malas, de alto riesgo, o sea a las subprime, que en este tinglado son las protagonistas.

Como los bancos son codiciosos pero, en principio, no tienen un pelo de tontos (aunque aquí parece ser que les han marcado un gol por toda la escuadra y de chilena), colocaban fácilmente las mejores, las investment grade, a inversores conservadores y a intereses bajos.

Por otro lado, otros gestores de fondos, sociedades de capital riesgo… más agresivos, pretendían obtener a toda costa rentabilidades más altas, entre otras razones porque cobraban el bonus de final de año en función de la rentabilidad obtenida. Ahí surgía un problema: ¿cómo vender a esa gente MBS de los malos sin que se notara excesivamente que estaban incurriendo en riesgos excesivos? Pues muy sencillo, con algo que podríamos llamar re-rating, aunque te aconsejo que no busques esta palabra en el diccionario porque no existe.

Vamos a recalificar

El re-rating no es más que una recalificación que algunos bancos de inversión lograron de las agencias de rating. En otras palabras, se trata de un truco para subir el rating de los MBS malos que consiste en estructurarlos en tramos, a los que llaman tranches, ordenando, de mayor a menor, la probabilidad de impago, con el compromiso de priorizar el pago a los menos malos.

Por ejemplo, yo compro un paquete de MBS en el que me dicen que los tres primeros MBS son relativamente buenos; los tres segundos, muy regulares y los tres terceros, francamente malos. Esto significa que he estructurado el paquete de MBS en tres tranches:

El relativamente bueno

El muy regular

El muy malo

No sólo eso, sino que me comprometo a que si no paga nadie del tranche muy malo (o, como dicen estos señores, si en el tramo malo incurro en default), pero cobro algo del tranche muy regular y bastante del relativamente bueno, todo irá a pagar las hipotecas del tranche relativamente bueno, con lo que automáticamente este tranche podrá ser calificado de AAA.

Vamos a liarlo todavía un poco más

Para acabar de liar a los de la caja de ahorros de San Quirico (que recordemos, es donde tengo mis ahorrillos), estos MBS ordenados en tranches fueron rebautizados como CDO. O sea, Collateralized Debt Obligations, «obligaciones de deuda colateralizada». También se le podría haber dado cualquier otro nombre exótico y absurdo.

Pero no te creas que aquí acaba todo, que de economía no sabrá esta gente, pero de poner nombres van sobrados. No contentos con lo anterior, los magos de las finanzas crearon otro producto importante: los CDS. No, no es aquel partido de Adolfo Suárez, el Centro Democrático Social, de los tiempos de la Transición. ¡Ojalá lo fuera! Las siglas corresponden a Credit Default Swaps, o sea, «cambio de riesgo del crédito». En este caso, el que compraba los CDO asumía un riesgo de impago por ellos, de modo que cobraba más intereses. O sea, compraba el CDO y decía: «Si falla, pierdo el dinero. Si no falla, cobro más intereses».

Pronto al CDO le salió un primo al que llamaron Synthetic CDO, pero la verdad es que no puedo decirte en qué consiste porque todavía no lo entiendo, y ya sabes que yo sólo explico aquellas cosas que he conseguido entender con mi método de leer, copiar y pegar. Eso sí, parece que el artilugio financiero este daba una rentabilidad sorprendentemente elevada. Y lo mejor del caso es que los que se atrevían a comprar esta cosa podían adquirirlos mediante créditos bancarios muy baratos. De modo que, con los altos rendimientos del Synthetic CDO, la operación se convertía en extraordinariamente rentable; siempre que saliera bien.

El poco lucido papel de las entidades financieras

En esto de la crisis ninja, si hay unos villanos que despierten todas las iras son las entidades financieras, y lo cierto es que tienen una gran responsabilidad sobre lo que ha ocurrido. Las normas de Basilea, teóricamente diseñadas para controlar el sistema, lo que han hecho es estimular la titulización hasta extremos capaces de oscurecer y complicar enormemente los mercados a los que pretendían proteger.

Por supuesto, los consejos de administración de las entidades financieras involucradas en este gran fiasco tienen también una gran responsabilidad, porque no se han enterado de nada. Y no me quedo ahí: también algunas agencias de rating han sido incompetentes o no independientes respecto a sus clientes, lo que es algo muy serio.

Lo que ya es un escándalo es que, encima, a muchos de estos presuntos financieros (delincuentes, sin el presuntos, les queda mejor), los han despedido de sus empleos pero cobrando unos suculentos bonus que, sin duda, guardarán en algún armario blindado, a salvo de innovaciones financieras. Y ya está, se han ido de rositas y con la cartera bien llena. En esto habría que hacer lo que dice mi mujer, que tiene mucho sentido común: pagarles los bonus, pero con los mismos instrumentos estructurados (MBS, CDO…) que tanto aplaudían. «Como lo ha hecho usted muy bien, le voy a dar 1000 MBS, 250 CDO y hasta un Synthetic CDO». ¿Acaso no suena bien?

Espero que no te hayas perdido demasiado en esta exposición de los orígenes de la crisis. La cantidad de palabros ininteligibles en inglés (no por el idioma, sino por su sentido abstruso) y la complejidad de las operaciones llevadas a cabo por esa gente contribuyen a perder el hilo. No obstante, antes de seguir adelante, que todavía hay tela que cortar, quiero que recuerdes una cosa muy importante: que todo el tinglado se basaba en que los ninjas pagaran sus hipotecas y que el mercado inmobiliario estadounidense mantuviera su marcha ascendente. Casi nada.

A principios de 2007 pasó lo que cabía esperar, pero que nadie parecía haber previsto: que los precios de las viviendas norteamericanas se desplomaron.

Muchos de los ninjas se dieron entonces cuenta de que estaban pagando por su casa más de lo que en ese momento valía y decidieron o se vieron obligados a no seguir pagando sus hipotecas. Entonces pasó como con esas figuras que se hacen con fichas de dominó, que cae la primera, que empuja a otra, y esa a otra y así hasta que se quiera. Automáticamente, nadie quiso comprar MBS, CDO, CDS y ni siquiera el incomprensible, pero milagroso, Synthetic CDO. Y los que ya tenían estas cosas no pudieron venderlas.

Todo el montaje se fue hundiendo, hasta llegar a las puertas de nuestros propios hogares. Y, por supuesto, al despacho del director de la caja de ahorros de San Quirico, quien tuvo que empezar a hacer llamadas a clientes para decirles que aquel dinero se había esfumado o que, en el mejor de los casos, había perdido el 60% de su valor.

¿A ver quién me explica, a mí o a mi vecino, que la culpa de todo la tienen los ninjas, el banco de Illinois y el Chicago Trust Corporation? Y lo peor y más importante es que no se puede explicar dónde está el dinero, porque nadie lo sabe. Peor aún, nadie sabe la porquería que tienen los bancos en los paquetes de hipotecas que compraron. Y como nadie lo sabe, los bancos empiezan a no fiarse los unos de los otros.

Como no se fían, cuando necesitan dinero y van al mercado interbancario, que es donde los bancos se prestan dinero unos a otros, no se lo prestan o se lo prestan caro. El interés a que se prestan el dinero los bancos europeos en el Interbancario recibe el nombre de Euríbor (Europe Interbank Offered Rate, o sea, «tasa de interés ofrecida en el mercado interbancario de Europa»).

Si los bancos no tienen dinero ocurren varias cosas:

No dan créditos.

No dan hipotecas, con lo que muchas empresas relacionadas con el sector inmobiliario lo empiezan a pasar mal, muy mal. Los accionistas que compraron acciones de esas empresas ven que las cotizaciones de esas sociedades van cayendo vertiginosamente.

Venden sus participaciones en empresas.

Venden sus edificios y patrimonio inmobiliario.

Hacen campañas para que metamos dinero, ofreciéndonos mejores condiciones.

Ganar en puntos significa perder en confianza

Una de las consecuencias más flagrantes de la crisis es que no hay dinero. Eso es válido para el señor y la señora que han de mantener a su familia; el señor y la señora que tienen una empresa y los señores y señoras que se encargan de las labores de gobierno, estatal, municipal, autonómico, estatal o europeo. Hablando en plata, no hay pasta y no la hay para nadie.

Ahora bien, los Estados tienen un medio de conseguir dinero que es emitir deuda, es decir, que emiten unos papelitos por cierta cantidad que se comprometen a devolver en cierto plazo de tiempo, incrementada por unos intereses. Lo que pasa es que no todos los Estados son iguales, ni siquiera en el ámbito de la Unión Europea o, más restringido, en la zona euro. Para nada. Es más, hay Estados que son más de fiar que otros, lo cual tiene claras repercusiones en los intereses que cada cual ha de pagar.

En Europa, el modelo de seriedad es Alemania, y tanto da que en 2010 los elimináramos del Mundial de fútbol de Sudáfrica. Supongo que también tendrá sus pillerías pero, no se sabe por qué, genera más confianza que otros países. Eso se nota en el spread, que no es más que la diferencia de intereses que tenemos que pagar, de más, los españoles, por ejemplo, respecto a los intereses que tienen que pagar los alemanes para que les presten dinero.

Así, cuando oigas que el bono español está por encima del bono alemán en 200 puntos ¡no pienses que vamos genial y que debemos estar orgullosos de superar a Alemania en algo! En absoluto, pues es todo lo contrario. Eso significa que tenemos que pagar 200 puntos más que Alemania para que nos dejen dinero. Cuantos más puntos básicos tenemos que pagar, peor vamos porque es señal de que la gente se fía menos de nosotros.

Te lo ilustro ahora con un ejemplo concreto: si invierto en bonos alemanes, o sea, si le presto dinero a Alemania, me darán, pongamos por caso, el 2,5% de interés al año, pero si le presto dinero a España, me darán el 2,5% más otro 2%, es decir, el 4,5% de intereses. Cuando veas eso de los puntos básicos de la prima de riesgo, le pones una coma dos números a la izquierda (si es 499, algo propio de una pesadilla, pues será un 4,99; si es 315, pues 3,15, y si es mucho menos, pues de fábula) y eso es lo que hay que sumar a lo que paga Alemania.

Pero no sólo los bancos tienen problemas. La falta de dinero se aprecia en la calle, sobre todo porque el Euríbor a un año, que es el índice de referencia de las hipotecas, ha ido subiendo, tanto que el ciudadano medio con hipoteca empieza ahora a sudar para pagar las cuotas mensuales.

Como la gente empieza a sentirse un poco apretada por el pago de la hipoteca, va menos a El Corte Inglés, que nota la bajada de ventas, compra menos al fabricante de calcetines de Mataró, que tampoco sabía que existían los ninjas fuera de las películas y los cómics japoneses.

Entonces, al fabricante de calcetines que vende menos calcetines, le empieza a sobrar personal y despide a unos cuantos trabajadores, con lo que el paro sube. Como hay muchas personas en el paro, hay que pagarles el subsidio de desempleo y luego, cuando se acaba, se les prorroga durante unos meses porque el tema es muy preocupante. Ese dinero sale de la parte que se llama «gastos» de los presupuestos generales del Estado (de los que ya te hablé en el capítulo 7), de modo que se desequilibra la diferencia entre ingresos y gastos, que empieza a salir negativa de forma alarmante.

Con razón, la gente empieza a ponerse nerviosa, pues casi dos de cada diez personas que viven en España están en el paro. Ante un panorama así, la gente no gasta en las tiendas. Unos porque sencillamente no pueden; otros, porque, aunque puedan, dicen «por si acaso». De poco vale que las tiendas bajen sus precios para animarnos a consumir, porque nosotros seguimos teniendo miedo.

Mientras, el gobierno español empieza negando que pase nada. Luego dice que pasa algo. Luego que pasa mucho. Y acaba diciendo que «¡qué horror lo que pasa!».

Para animar el consumo, la Reserva Federal Americana mantiene muy bajos los tipos de interés. También el Banco Central Europeo, cuya misión es vigilar la inflación, baja mucho los tipos de interés, porque prefiere que haya un poco de inflación que un mucho de hundimiento.

Pero aun así, las voces que llaman a consumir no obtienen respuesta. Además, Grecia, Irlanda y Portugal han necesitado ser rescatadas por los otros socios de la Unión Europea porque su economía se hundía sin remedio. En consecuencia, como cualquier cosa que pase por ahí nos afecta, nos han rebajado el sueldo y nos amenazan con subirnos los impuestos.

Y en eso estamos. Eso es la crisis. Yo la llamo crisis ninja, otros le darán nombres más sesudos y científicos. Pero, en el fondo, vendrán a decir lo mismo. Y una cosa está clara: aquello que nos divertía tanto del ninja en camiseta tomando el sol, el banquero vendiéndole una hipoteca… no tenía ninguna gracia.

La crisis ha pegado fuerte y lo ha hecho en el eslabón más débil de la sociedad. Los responsables primeros, aunque estén en la calle, han salido con sus buenos bonus, indemnizaciones y pensiones en la chequera. Las víctimas, en cambio, se ven en la calle y, en muchos casos, sin demasiadas perspectivas de recolocación.

Yo, a la crisis, le pongo rostro, no el del director de la caja de ahorros de San Quirico, que desde que estalló el asunto vive con el alma en vilo; ni tampoco el de mi amigo, que, mal que bien, está consiguiendo capear el temporal con su pequeña empresa de suministros. Le pongo el rostro de otro amigo mío, uno de Barcelona, de esos que siempre iban muy rápido a todos sitios, pues su agenda era de las que echaban literalmente humo. Ahora, a los cincuenta años y después de veinte de trabajar en la misma empresa, lo han parado en seco. Se ha quedado sin empleo. Digo sin empleo y no sin trabajo porque ahora tiene un trabajo importantísimo: buscar trabajo.

Como mucha gente, mi amigo trabajaba en un sector (en concreto, una fábrica de coches) que, con la crisis, ha visto reducidas drásticamente sus ventas. Eso significa menos beneficios y la necesidad de que la empresa se apriete el cinturón. Una de las formas de hacerlo ha sido enviar a mi amigo y a mil compañeros suyos más a las filas del paro.

Lo que tenemos que hacer es pensar para encontrar alguna solución al problema (problemón, diría mi madre) en el que estamos, e intentar sacar el mejor partido posible de una situación concreta. Este es el mejor momento para ser heroicamente optimista; porque ahora cuesta.