En este capítulo…

Conocer los grupos de personas que forman una empresa

Conocer los grupos de personas que forman una empresa

Cómo se funda una empresa

Un ejemplo práctico del plan de tesorería

El activo y el pasivo

Vamos a montar una empresa

En este capítulo…

Conocer los grupos de personas que forman una empresa

Cómo se funda una empresa

Un ejemplo práctico del plan de tesorería

El activo y el pasivo

Olvídate por un momento de la situación de crisis tan brutal por la que estamos pasando, que es para desanimar a cualquiera. Como todas las crisis, es inevitable, pero ese no es el tema ahora; de cómo podemos hacer para superar esta crisis lo antes posible ya te hablaré en la parte IV de este libro. Aunque ya te avanzo que una de las soluciones es precisamente que haya más empresas.

La pregunta ahora es: ¿has pensado alguna vez en hacerte empresario? Por favor, no te imagines a un señor gordo encendiéndose un habano con un billete de 100 euros o de 100 dólares. Eso no son empresarios, son sólo caricaturas. Además, empresario no es sólo el que tiene una gran fábrica con miles de obreros, sino también el que tiene un pequeño bar o una frutería, a veces sin empleados; o sea, que aquí entran también las pymes, las pequeñas y medianas empresas.

Por lo tanto, a lo mejor también tú eres una persona con iniciativa a la que le gustaría probar suerte en este campo. No te preocupes tanto por el dinero en un primer momento. Muchas veces, cuando a alguien se le ocurre algo, oigo decir: «Pero para eso hace falta mucho dinero». En esas ocasiones me apetece preguntar: «¿Cuánto?». Porque si consigo traducir el «mucho» al «cuánto», igual me resulta más fácil conseguirlo. ¿Lo habías pensado alguna vez así?

Pero vamos a entrar ya en faena y a meternos con algunas cosas de la empresa por si acaso te apetece intentarlo.

Seguro que ya lo sabes, pero vamos a detenernos un momento en ver quiénes forman parte de una empresa. Da igual que sea grande o pequeña, en ella siempre hay personas que se ocupan de diversas cosas:

Los que han puesto las perras, llamados a veces los cochinos capitalistas. O sea, el Banco de Santander, por ejemplo, Emilio Botín y yo, porque yo tengo cien acciones del Santander —don Emilio tiene más— y me interesa que el Santander vaya bien. Tanto don Emilio como yo podríamos haber guardado esas perras en el colchón, pero no lo hemos hecho.

Los que han puesto las perras, llamados a veces los cochinos capitalistas. O sea, el Banco de Santander, por ejemplo, Emilio Botín y yo, porque yo tengo cien acciones del Santander —don Emilio tiene más— y me interesa que el Santander vaya bien. Tanto don Emilio como yo podríamos haber guardado esas perras en el colchón, pero no lo hemos hecho.

Los señores que los de las perras hemos contratado para que dirijan la empresa y les den muchas perras. En este apartado es obligatorio que estos señores sepan del negocio y sigan aprendiendo. No se admiten aficionados ni gente que «ya sabe de todo».

Los señores que los que dirigen han contratado para que les ayuden a hacer el trabajo. Por ejemplo, los empleados de la caja de ahorros de San Quirico, que también tienen que saber del negocio y continuar aprendiendo. En este caso, tienen que conocerlo muy bien, porque deben explicarlo al señor de la calle que acude allí.

Toda esta gente va en el mismo barco y, por lo tanto, a todos tiene que interesarles que aquello funcione bien.

En la empresa, por supuesto, todos han de cobrar:

El que ha puesto las perras, porque podía haberlas puesto en otro lado y el directivo de turno y los empleados de turno se hubieran quedado sin empleo. Además, porque, igual se me ocurre comprar unas acciones de empresas que cotizan en bolsa y yo quiero que me den dividendos, porque si no las venderé y me llevaré mi dinero a otra empresa. O sea que aquí capitalistas somos muchos, y no sólo esos señores que llevan chistera, cadena, reloj de oro y fuman puros.

Los que dirigen esa empresa, tienen interés en que vaya bien, porque así ellos cobran, salen en el diario económico Expansión y van ganándose un prestigio para que, cuando los echen o se cansen de ellos, los fichen en otra empresa.

Los que trabajan en esa empresa como empleados y no dirigen. No dirigen oficialmente, porque en las empresas casi todos dirigen. Una secretaria dirige a otras dos, no porque tenga el cargo de directora de secretarias, sino porque lleva más años, porque es más lista o porque hace las cosas mejor y es un poco mandona. Y un obrero manda a un aprendiz, aunque no sé si todavía existen aprendices, o manda a los obreros más jóvenes, a los que enseña los trucos que ha aprendido durante su vida. Todos, pues, dirigen más o menos.

Yo quiero trabajar con tíos majos

A lo largo de mi vida he tenido oportunidad de ver no sé cuántos currículum. En ellos se describe con detalle y algún que otro adorno lo que ha hecho esa persona en su vida. Según las modas, empiezan por el principio (por lo primero que hizo esa persona) o por el final (lo último que ha hecho). Si no han acabado la carrera, dicen que tienen «estudios de». Si no saben inglés, dicen que tienen el nivel X. Si no lo hablan, dicen «Inglés, leído». Y siguen describiendo sus logros, siempre desde su punto de vista, claro, y sin ninguna originalidad: «Orientación a resultados, empatía, visión estratégica». A veces también incluyen sus aficiones: «Esquí, mountain bike, música clásica».

Pero nunca me he encontrado con alguien que ponga lo que yo más valoro: que aquel ciudadano sea un tío majo. Seguramente, porque debe de ser difícil decir «Soy un tío majo» o porque a muchos una frase así no les diría nada.

Pero yo creo que es algo fundamental. En los años que di clase en el IESE traté con muchos alumnos. Algunos, no majos, no, sino majísimos. Curiosamente, no eran los más brillantes. A veces, tampoco los más trabajadores, pero cuando se trataba de calificarlos, yo dejaba aparte las notas que había ido tomando sobre ellos, apartaba los exámenes, cerraba los ojos y me preguntaba: «¿Ficharías a este para tu empresa?». La respuesta salía de forma automática: sí o no. Si era sí, aquella persona obtenía la nota más alta.

¿Y por qué te cuento todo esto? Pues porque necesitamos tíos majos. Es una necesidad nacional, en las empresas, en las familias, en los partidos políticos, en los pueblos, en las ciudades, en los equipos de fútbol; personas a quienes se les entienda cuando hablan, no personas que dicen palabras y frases extrañas, seguramente porque no saben de aquello de lo que están hablando. Personas fiables, de los que llaman al pan, pan, y al vino, vino; y que cuando dicen sí es SÍ y cuando dicen no, es NO.

Por lo tanto, y una vez más, a todos nos interesa que las empresas funcionen.

Para que todos cobren y la empresa vaya bien hay que ganar dinero, mucho, cuanto más mejor, y hacer que se reparta bien. Que todos se enteren de que es bueno que se gane dinero. No es un secreto. Lo dice mi amigo de San Quirico y lo dice cualquier persona con sentido común.

No sólo eso; la empresa también debe obrar con decencia. O sea:

Si vende un producto. Debe ser bueno.

Si da un servicio. Debe ser bueno.

Si el producto es barato, baratamente bueno. Si lo quieres en un plano más técnico: la relación calidad-precio debe ser la adecuada.

Las ganancias de la empresa deben distribuirse bien.

En la empresa todos tienen que estar tranquilos.

Por supuesto, todo esto no garantiza que haya beneficios, pero es un primer paso. Porque si estos puntos no se cumplen, seguro que no los habrá.

Te preguntarás cómo empezar si en algún momento te decides a crear una empresa. Pues estos son los primeros pasos:

Saber qué quieres vender y cuál será tu público.

Saber cómo fabricar ese producto o ese servicio.

Establecer un plan de tesorería.

>

>

Una buena idea vale más que una gran inversión

Por más que digan los economistas, el que una empresa funcione o no es un misterio. Eso sí, hay una cosa clara: no se trata sólo de trabajar más, sino de trabajar mejor y de inventar cosas que a la gente le gusten. Si se consigue esto último, estás a un paso de haber triunfado.

Te voy a poner un caso. Un día, una amiga me contaba que se había comprado una chaqueta y que, al llegar a casa, vio que tenía una etiqueta que decía que era una prenda used; como aclaración, el fabricante decía: «Used, tratamiento que se da a una prenda por el que las irregularidades de color y de desgaste no deben tomarse como defecto, sino como un valor añadido a la prenda».

O sea, ese señor ha añadido valor a la prenda (y, lógicamente, la ha subido de precio), a base de romperla un poco, ensuciarla otro poco y cambiarle el nombre, que pasa de ser «un asco de chaqueta» a «una chaqueta used».

Aquí no ha hecho falta trabajar más horas ni invertir en maquinaria, nada. Simplemente ha hecho falta que un señor inventara lo del used y lo pusiera de moda. En esa empresa han aumentado la productividad; y, lógicamente, será bueno que los salarios se incrementen con ese aumento de productividad.

Vamos a ver cada punto de uno en uno, porque tienen su miga.

Para lanzar una empresa hay que tener, en primer lugar, algo que ofrecer a la gente. Ese algo puede ser un producto o un servicio:

Un producto puede ser un paraguas plegable que cuando llueve cambia de color a medida que caen más gotas.

Un servicio puede ser el de recogida de los niños de los colegios para evitar que el padre y la madre enloquezcan con los distintos horarios de esos mozalbetes.

Por consiguiente, esto es lo primero: saber qué quieres vender.

Y una vez eso, que parece una tontería pero está claro que no lo es, está decidido hay que pensar a quién quieres vendérselo.

Si volvemos a los ejemplos de producto y servicio, el paraguas de colorines irá dirigido a gente muy especial que pasea por las tardes por Madison Avenue, mientras que lo de buscar niños al colegio puede ser para gente muy normal, de todo tipo de clases sociales.

Lógicamente, el paraguas, cuanto más caro, mejor; mientras que lo de los colegios, cuanto más asequible a todo tipo de economías, mejor. De este modo habrás definido lo que quieres vender, el nivel de precios y tu público. Esto último, si te la quieres dar de enteradillo, recibe el nombre de target, pero yo tampoco me preocuparía mucho.

El segundo paso es saber cómo fabricar eso que se quiere ofrecer, que ya hemos visto que puede ser un producto o un servicio.

Si es un producto, puedo decidir entre montar una fábrica en un polígono industrial que hay cerca de San Quirico, que tendría la ventaja de caerme cerca de casa, o bien darme una vuelta por unos cuantos países de esos que fabrican muy bien y muy barato. Porque igual encuentro en Myanmar, la antigua Burma —que cuando yo era chaval se llamaba Birmania—, a un señor al que se le da estupendamente bien fabricar paraguas de colorines. Y, además, ese señor te sirve en quince días.

Por lo tanto, tendré que decidirme entre seguir en San Quirico o acostumbrarme a coger el avión para tan largas distancias y pasar temporaditas en Rangún, la capital birmana, porque ese señor vive allí.

Parafraseando al gran Sancho Panza, llegados a este punto, podríamos decir aquello de que «con el dinero hemos topado».

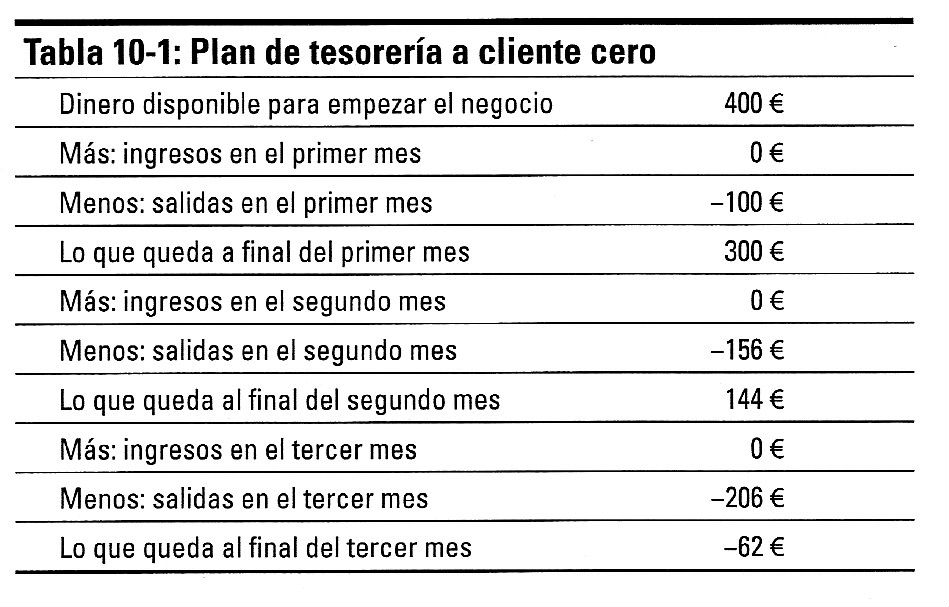

Aquí te voy a explicar algo que a mí siempre me ha ido muy bien y que se me ocurrió llamar plan de tesorería a cliente cero. Como todo lo que se me ocurre, supongo que ya estaba inventado hace muchos años, pero de todas maneras te lo explicaré.

A pesar de su rimbombante nombre, este plan no es más que una forma de averiguar en qué huerto nos metemos si durante un año no entra ni un solo cliente por la puerta, real, imaginaria o virtual, de nuestro negocio. Porque todos sabemos —sin necesidad de haber ido a la universidad— que el dinero puede ser que no entre, pero que salir, sale seguro. Vamos a verlo con la tabla 10-1:

Y así sucesivamente hasta llegar al mes doce y completar todo un año. Imagina que al acabar el mes doce lo que me queda es - 2400 euros. Eso quiere decir que si no entra ni un euro en la caja en el primer año, porque el producto es muy nuevo o porque el de Myanmar lo fabrica muy mal y de colorines en el paraguas, nada de nada, o porque aquel servicio tan maravilloso no le interesa a nadie, o por lo que sea, el 31 de diciembre han desaparecido los 400 euros con los que empecé el negocio y además debo 2400.

Ese es el momento en que debe reunirse el matrimonio y preguntarse: «¿Y si lo dejamos?». Aunque ese momento también se puede avanzar, porque si al cabo de seis meses me doy cuenta de que a la caja le están saliendo telarañas porque no entra nada, igual no espero a que acabe el año y nos hacemos esa misma pregunta. Cerramos el negocio y yo a vivir tan tranquilo, a lo Helmut, por supuesto no tirado en el suelo, pero sí en el sillón entregado a leer el periódico.

También puede ocurrir que sí, que haya vendido algo, pero que vaya a cobrarlo al año que viene. Pues entonces prolongo el plan de tesorería un poco hasta que entre ese dinero y otro dinero procedente de un pedido que está a punto de salir.

Aunque si quieres un buen consejo, no hagas mucho caso de los pedidos que están a punto de salir. No salen casi nunca. Por el contrario, aparecen pedidos insospechados que nadie esperaba. Eso es lo que, utilizando lenguaje futbolístico, llamaríamos «la grandeza de los negocios», y si quieres una mezcla de inglés y francés, la business grandeur, que en castellano quiere decir que no duermes pensando en el momento en que entrarán las perras en la caja, que buena falta hacen.

De dónde sale el dinero

En el caso que he puesto como ejemplo, si fuera mi negocio, partiría de 400 euros, compuestos por 50 que yo tenía ahorrados por si un día los necesitaba y 350 que me han dado dos amigos, buenas personas que se creen todo lo que les cuento, y un tío mío por parte de madre, al que le pasa lo mismo.

Ahora tengo que hablar con mi tío y mis amigos para saber si quieren ser capitalistas —si juegan, como yo, a ganar o a perder— o si quieren ser prestamistas, o sea, si lo que quieren es dejarme el dinero durante un tiempo determinado —seis años, por ejemplo— y con unas condiciones determinadas —interés del 4%, por ejemplo.

Esto es importante porque se contabiliza de forma distinta y porque tiene consecuencias distintas:

Si eres capitalista y no hay beneficios, no cobras dividendos y tan contento. Mejor dicho, tan triste.

Si eres prestamista, haya beneficios o no, el negocio te tiene que devolver el dinero en los plazos convenidos y con los intereses acordados. Si resulta que no puedo pagar, me tengo que refinanciar, palabra que le suena muy bien a mi amigo de San Quirico, pero que, según él, le ha hecho sufrir mucho, porque quiere decir que un crédito se paga con otro crédito.

Vamos a suponer que tanto mi tío como mis amigos no acaban de fiarse de mis intuiciones empresariales y quieren ser únicamente prestamistas. Entonces me quedo yo solo como capitalista. O sea, que tengo derecho a dividendos en caso de que haya beneficios y que decida repartir dividendos. Porque en este caso tienes que saber que cuando hay beneficios, una parte puedo llevármela yo a casa como dividendos y otra se queda en la empresa como reservas.

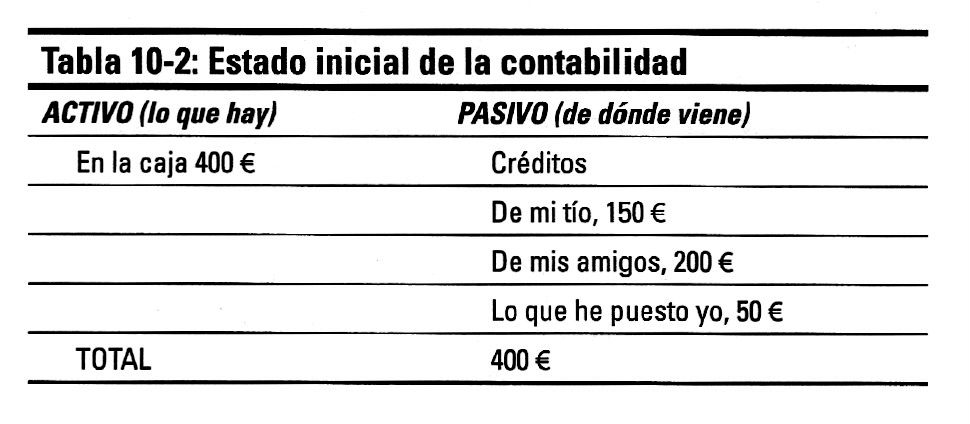

A la hora de contabilizar este cuento de los prestamistas y el capitalista hay que obrar tal como se resume en la tabla 10-2:

Veo que pones cara rara con estas nuevas palabrejas que han aparecido en escena; como mi mujer, que siempre se lee estas cosas antes de que se las envíe a mi editor. Ella, que tiene sentido común para dar y vender, también me dice que quizá debería explicar qué es eso del activo y del pasivo; y no le falta razón, por lo que me dedicaré a ello en este mismo capítulo.

Pero, de momento, sigamos con mi plan de tesorería, que si no acabaré por perder el hilo y ya falta poco para acabar esta explicación. En cuanto la acabe, te prometo que una de las primeras cosas que haremos será mirar esto del activo y el pasivo. Volviendo al plan, en él hay que poner lo que hay que pagar para amortizar los créditos de mi tío y de mis amigos, en el mes correspondiente; y los intereses, que también hay que pagarlos. No hay que poner, por ahora, mis dividendos, porque si no entra un chavo, no habrá dividendos. Cuando entre algo, ya hablaremos.

Cuidado con enamorarse del producto

Por supuesto, cuando montas una empresa tienes que estar convencido de lo que vas a ofrecer, porque si tú no crees en ello, difícilmente conseguirás que alguien crea. Eso está claro, pero lo mismo que te digo eso te digo también que no hay cosa peor que enamorarse del producto. Es decir, que pienses que lo del paraguas multicolor es la bomba. Pero si eres el único que piensa así en todo el mundo y no consigues vender ni un triste paraguas por mucho que caigan chuzos de punta, existe el peligro de que eches la culpa a las otras 6 999 999 999 personas que forman contigo la población mundial, de que digas que eres tan listo que los demás no te comprenden… Puedes hacer y decir muchas cosas, pero al final, ninguno de esos 6 999 999 999 te ayudará y los que te han ayudado querrán cobrar lo que te han dejado.

En resumen: si monto un negocio y en el primer año no entra nada, pero nada, me he metido en un agujero de 2400 euros más los 50 que puse, que se han perdido, más los 350 que me han prestado, que también se han perdido. Esa cantidad se la debo:

150 más intereses, a mi tío.

200 más intereses, a mis amigos.

2400 más intereses, a la caja de ahorros de San Quirico, a la que he conseguido convencer —iba a poner «engañar»— para que me prestase diciendo que con lo de los paraguas iba a forrarme.

Esto, en fin, es lo que he de tener en cuenta: que necesito 2800 euros para el primer año. Estoy dispuesto a perder lo que tengo (50 euros) y a endeudarme en 2750. Todo esto con las salvedades que he hecho antes: que puedo cerrar a mitad de año porque veo que el negocio no anda, que decido continuar porque tengo más moral que el Alcoyano…

Por supuesto, cuando montas una empresa tienes que estar convencido de lo que vas a ofrecer, porque si tú no crees en ello, difícilmente conseguirás que alguien crea. Eso está claro, pero lo mismo que te digo eso te digo también que no hay cosa peor que enamorarse del producto. Es decir, que pienses que lo del paraguas multicolor es la bomba. Pero si eres el único que piensa así en todo el mundo y no consigues vender ni un triste paraguas por mucho que caigan chuzos de punta, existe el peligro de que eches la culpa a las otras 6 999 999 999 personas que forman contigo la población mundial, de que digas que eres tan listo que los demás no te comprenden… Puedes hacer y decir muchas cosas, pero al final, ninguno de esos 6 999 999 999 te ayudará y los que te han ayudado querrán cobrar lo que te han dejado.

Mi intención era seguir con esta empresa que hemos creado y, ante lo maravillosamente bien que nos va, ver qué hacemos. ¡Porque a lo mejor nos interesa venderla e irnos a las Bermudas!

Pero lo prometido es deuda y, por ello, haremos un alto en el camino, daremos tiempo a los paraguas para que se abran un hueco en el mercado y, mientras, nos fijaremos en el activo-pasivo. O lo que es lo mismo, te explicaré cómo se organiza la contabilidad en el ámbito de la empresa. De la empresa o de nuestro hogar, porque la forma de llevar las cuentas en un sitio u otro es siempre la misma.

Lo del activo y el pasivo no es difícil si se explica bien. Ese es precisamente el problema: muchas veces nos lo explican de una forma alambicada. Mi vecino de San Quirico, por ejemplo, así me lo reconoció una vez: «Me gustaría enterarme de eso del activo y el pasivo, pero es que siempre que el contable de casa me lo explica lo hace de forma que no le entiendo». Espero tener más suerte que ese contable.

Empecemos pues; y para ello vamos a fijarnos en todo lo que tenga que ver con el dinero (en este caso, centrándonos en la empresa; pero, como ya te he dicho, la explicación también es válida para el ámbito doméstico). Y todo eso lo vamos a ordenar en dos grandes bloques:

Lo que tenemos. Eso lo pondremos en una columna a la izquierda.

Lo que debemos. Eso lo pondremos en una columna a la derecha.

¡Ya ves qué sofisticado es este plan, que me enseñó hace muchos años Fernando Pereira, un profesor del IESE! Pero esta forma de hacer el balance de una empresa me ha ido siempre de maravilla, inclusive para aclararme en la economía doméstica.

Pues bien:

A lo de la izquierda lo llamaremos activo y a lo de la derecha, pasivo, lo mismo que podríamos haberlos llamado Bartolomé y Tadeo.

Y decidimos que el activo y el pasivo han de sumar lo mismo.

Dicho en otras palabras, en el pasivo se incluye cómo se ha financiado el activo; o sea, que a la izquierda tienes un edificio y a la derecha tienes un capital más una hipoteca que, por ejemplo, te han permitido comprar una fábrica. O a la izquierda tienes unas existencias y a la derecha, lo que te deben los clientes, pues con ese dinero «futuro» has pagado el producto.

Pero no te asustes con este rollo, que ahora paso a explicártelo con mucho más detalle. Vamos a ello.

¿Y tú qué tienes? ¡El capital!, estarás tentado de decir. ¡Pues no! El capital va al pasivo.

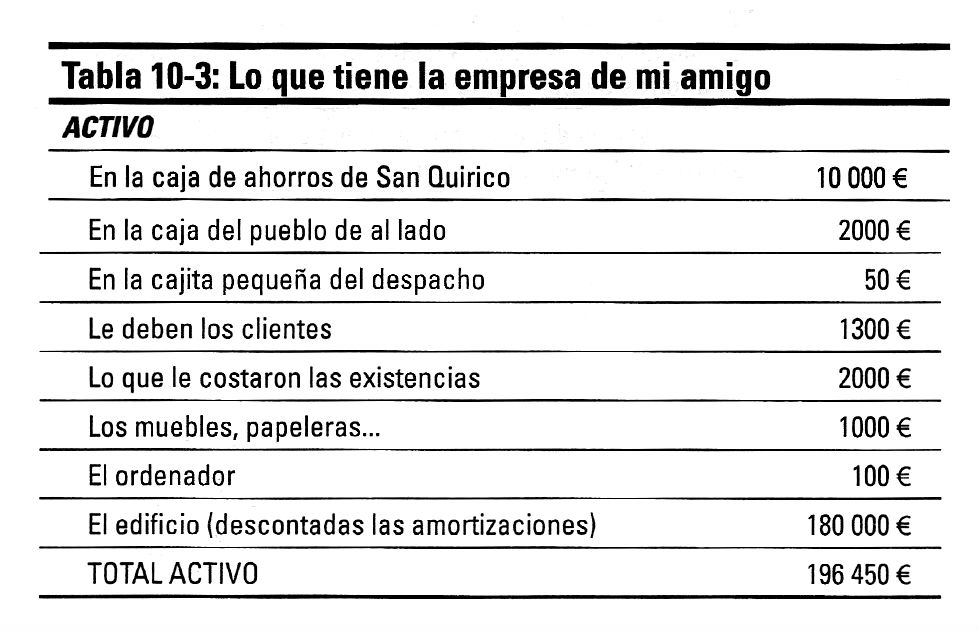

Para hacerlo más fácil, en lugar de seguir con nuestra empresa de paraguas vamos a poner de ejemplo a una empresa ya consolidada, como es la de mi amigo, que tiene muchas cosas y no sólo deudas. Él no se molestará, al contrario, pues de este modo incluso le hacemos un poco de publicidad. Estas son las cosas que tiene mi vecino y que apuntaremos en la columna de la izquierda, la del activo:

Una pequeña puntualización: a los puntos del 1 al 5 los vamos a llamar activo circulante y al resto, activo inmovilizado. Más adelante verás el porqué.

Hecho esto, y después de llamar a la oficina de mi amigo para que nos diga cuántos euros tiene en cada punto, podemos escribir ya el activo, o sea, lo que tenemos. Puedes ver el resultado en la tabla 10-3:

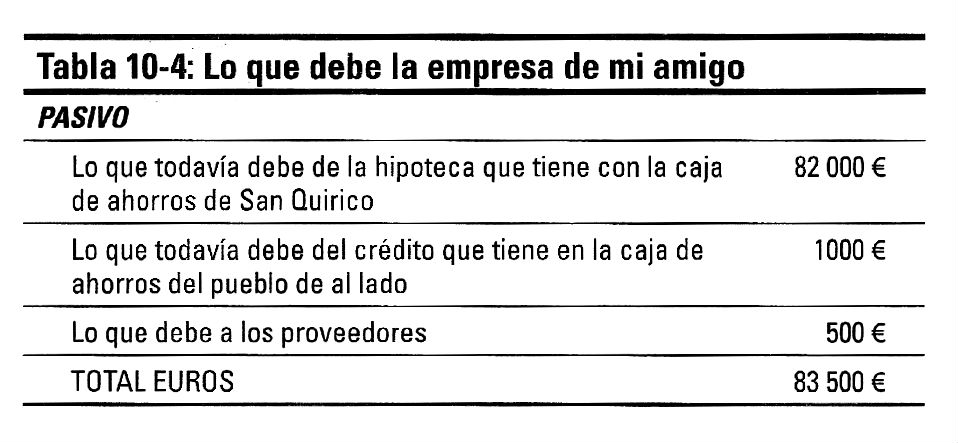

Vamos a por el pasivo. Recuerda que ha de sumar lo mismo que el activo.

Esta es la lista de lo que mi amigo debe:

Y lo que sale puedes verlo en la tabla 10-4:

¡Pues ya está hecha la cuenta la vieja! Pero ¿cómo, si activo y pasivo no coinciden y todo el rato has estado diciendo que deben coincidir?, pensarás. En realidad, si hemos de ser puristas, en lugar de coincidir tendremos que decir cuadrar. Y cuadrará, no te apures.

Para empezar, ese pasivo que hemos puesto es el pasivo exigible, esto es, las deudas que tenemos y que alguien puede exigirle al empresario; o, como dice mi amigo, no es que puedan exigírtelas, ¡es que te las exigen!

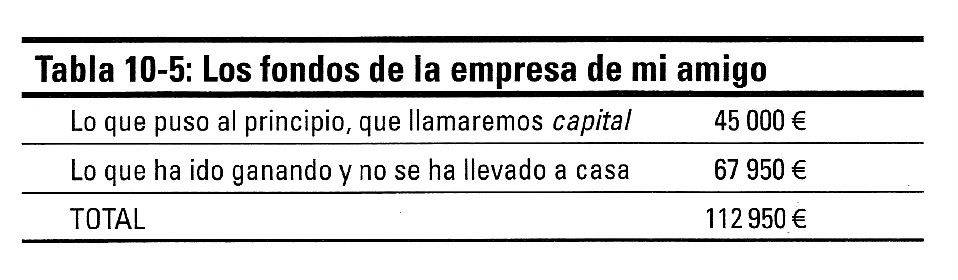

Entonces tomamos el activo de 196 450 euros, le restamos el pasivo exigible de 83 500 euros y nos salen 112 950 euros. Pues bien, atención, porque eso es lo que vale la empresa. Es lo que se llama fondos propios.

Pero no vamos a quedarnos ahí. A mi amigo le hace ilusión eso de valer 112 950 euros. Pero tiene una duda y a lo mejor tú también, pues cuando fundó la empresa puso 45 000 euros que había ahorrado con su mujer. Ese dato significa que sus fondos propios son los que puedes observar en la tabla 10-5:

Lo que no se ha llevado a casa se llaman reservas. Y lo que se ha llevado a casa son los dividendos. Y si nunca se hubiera llevado dividendos a casa, ahora las reservas serían mayores y su empresa valdría más. Eso sí, en ese caso seguramente ni él ni su mujer ni sus hijos habrían vivido lo bien que han vivido. A la inversa, si no hubiera dejado nada en reservas, hoy sin duda alguna su empresa no existiría, habría quebrado.

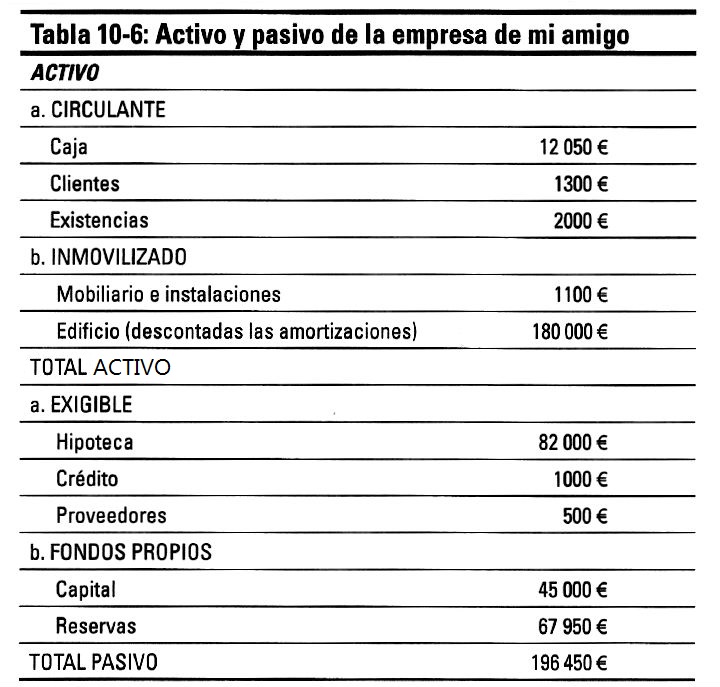

Ya sólo queda hacer, en la tabla 10-6, el resumen de todo lo que hemos ido viendo:

¿Ves cómo activo y pasivo coinciden? Espero que la explicación haya sido clara. Al menos para mi amigo así fue; eso sí, una vez acabada y cuando ya estaba pagando el desayuno (nos alternamos a la hora de invitar y ese día me tocaba a mí), aún me preguntó otra cosa: «Todo esto que me has explicado significa que si quiero vender la empresa, ¿sólo puedo pedir 112 950 euros? Y la marca, ¿qué? Y el buen nombre que tengo, ¿qué?».

Se trata de cosas diferentes, pues esos 112 950 euros son el valor contable. Y lo otro, la marca, el nombre y demás, es el fondo de comercio. Por lo tanto, si alguien quiere vender su empresa, lo que ha de hacer es negociar ese fondo de comercio.

Por ejemplo, ¿cuánto puede costar el nombre de una empresa como El Corte Inglés? No podemos ni imaginárnoslo. Pues eso es el fondo de comercio.

Así, a la hora de vender una empresa lo único que puedo recomendar es tener siempre claro el valor contable, medio claro el fondo de comercio e intentar hacer números que no sean una locura sobre el futuro.

Pero sobre esto hablaremos en el siguiente capítulo.