Figura 4. Un plan de preferencia temporal individual

INTERVENCIÓN BINARIA: IMPUESTOS

Una agencia intervencionista como el Gobierno debe gastar fondos, lo que en economía monetaria significa gastar dinero. Este dinero solo puede obtenerse de ingresos. La mayoría de los ingresos (y la razón por la que llamamos intervencionista a la agencia) deben proceder de dos fuentes: en el caso del gobierno: los impuestos y la inflación. Los impuestos son una apropiación coercitiva que el gobierno extrae del pueblo, la inflación es la emisión básicamente fraudulenta de certificaciones o nuevo dinero. De la inflación, que implica por sí misma problemas especiales, ya nos hemos ocupado en otro lugar[149]. Este capítulo se ocupa de los impuestos.

Nos ocupamos principalmente del gobierno, pues empíricamente es la organización principal que emplea la intervención coercitiva. Sin embargo, nuestro análisis será en realidad aplicable a todas las organizaciones coercitivas. Si el gobierno presupuesta sus ingresos y gastos, lo mismo hacen los criminales; igual que un gobierno cobra impuestos, los criminales cobran su propio tipo de pagos coercitivos; igual que el gobierno emite dinero fraudulento o fiduciario, los criminales pueden falsificarlo. Debería entenderse que, praxeológicamente, no hay diferencia en la naturaleza y efectos de los impuestos y la inflación por un lado, y los robos y falsificaciones por otro. Ambos intervienen coercitivamente en el mercado para beneficiar a un grupo de gente a costa de otro. Pero el gobierno impone su jurisdicción en un área amplia y normalmente sin oposición. Por el contrario, los criminales normalmente imponen su jurisdicción en un área pequeña y generalmente viven una existencia precaria. Sin embargo esta distinción no siempre es cierta. En muchas partes de muchos países, hay grupos de criminales que obtienen un consentimiento pasivo de la mayoría en un área concreta y establecen allí lo que resulta ser un gobierno, o Estado, de facto. Por tanto, las diferencias entre un gobierno y una banda criminal son más diferencias de grado que de tipo y a menudo los dos se entremezclan. Así, un gobierno derrocado en una guerra civil a menudo adquiere el estatus de grupo criminal, aferrándose a una pequeña área del país. Y no hay diferencia praxeológica entre los dos[150].

Algunos autores mantienen que solo los gastos del gobierno, no los ingresos, constituyen una carga para el resto de la sociedad. Pero el gobierno no puede gastar dinero hasta que no lo obtiene como ingreso, venga este de los impuestos, la inflación o de pedirlo prestado al público. Por otro lado, todo ingreso se gasta. El ingreso puede ser distinto del gasto solo en el raro caso de la deflación de parte de los fondos gubernamentales (o del tesoro, si el estándar es una especie). En ese caso, como veremos más adelante, los ingresos no son totalmente una carga, pero los gastos del gobierno son más una carga que los que su importe indicaría, porque la proporción real de gastos gubernamentales respecto del ingreso nacional se habrá incrementado.

En el resto de este capítulo, supondremos que no hay esa deflación fiscal y, por tanto, que todo aumento en los impuestos coincide con un aumento en los gastos del gobierno.

Como apuntó brillantemente Calhoun (ver arriba el capítulo 2), hay dos grupos de individuos en la sociedad: los perjudicados por los impuestos y los beneficiados. ¿A quién perjudican los impuestos? La respuesta inmediata o directa es: a quienes pagan impuestos. Pospondremos las cuestiones de los cambios en las cargas impositivas para una sección posterior.

¿Quién se beneficia de los impuestos? Está claro que los primeros beneficiarios son los que viven de la recaudación, como los políticos y los funcionarios. Son los beneficiarios absolutos. Debe quedar claro que, independientemente de las formas legales, los funcionarios no pagan impuestos, los consumen[151]. Otros beneficiarios de los ingresos del gobierno son los subvencionados por este, son los beneficiarios parciales. Generalmente un Estado no puede obtener un apoyo pasivo de una mayoría, salvo que suplemente con subsidios a sus empleados a tiempo completo, es decir, a sus miembros. La contratación de funcionarios y la subvención de otros son esenciales para obtener un apoyo activo de una gran parte de la población. Una vez que un Estado es capaz de conformar un gran grupo de partidarios activos hacia su causa puede contar con la ignorancia y apatía del resto para tener un apoyo pasivo de una mayoría y reducir la oposición activa al mínimo.

El problema de la difusión de gastos y beneficios es, sin embargo, más complicado cuando el gobierno gasta dinero en sus distintas actividades y empresas. En este caso, actúa siempre como un consumidor de recursos (por ejemplo, en gastos militares, obras públicas, etc.) y pone dinero de los impuestos en circulación gastándolo en factores de producción. Supongamos, para que se vea mejor, que el gobierno grava a la industria del bacalao y usa lo ingresado en armamentos. El primer receptor del dinero es el fabricante de armas, que a su vez paga a sus proveedores y a los propietarios de los demás factores, etc. Entretanto, la industria del bacalao, desprovista de capital, reduce su demanda de factores. En ambos casos las cargas y beneficios se difuminan en la economía. La demanda de “consumo”, a causa de la coerción estatal, se ha trasladado del bacalao al armamento. Como consecuencia, se imponen pérdidas a corto plazo en la industria del bacalao y sus proveedores y ganancias asimismo a corto plazo en la industria de armamento y sus proveedores. A medida que la onda del gasto va expandiéndose, el impacto se atenúa, habiendo sido más importante en los primeros puntos de contacto, es decir, en las industrias del bacalao y el armamento. Sin embargo, a largo plazo, todas las empresas e industrias ganan uniformemente y las pérdidas y ganancias se imputan de nuevo a los factores originales. Los factores no específicos o convertibles tenderán a trasladarse de la industria del bacalao a la de armamento[152]. Los factores originales puramente específicos o no convertibles permanecerán soportando el coste íntegro de las pérdidas o recogiendo las ganancias, respectivamente. Incluso los factores no específicos sufrirán pérdidas o recogerán ganancias, aunque en menor grado. Sin embargo, el principal efecto del cambio lo sentirán en último término los propietarios de los factores originales específicos, principalmente los propietarios de ambas industrias. Los impuestos son compatibles con el equilibrio y por tanto debemos considerar así los efectos a largo plazo de un impuesto y su gasto[153]. Por supuesto, a corto plazo los empresarios sufren pérdidas y recogen ganancias por el cambio en la demanda.

Todo gasto en recursos por parte del gobierno es una forma de gasto de consumo, en el sentido de que el dinero se gasta en distintas cosas porque sus funcionarios así lo decretan. Por tanto, las compras pueden calificarse como gastos de consumo de los funcionarios. Es cierto que los funcionarios no consumen directamente el producto, pero su criterio ha alterado los patrones de producción para fabricar esos productos y por tanto pueden calificarse como sus “consumidores”[154]. Como veremos más adelante, toda alusión a “inversión” del gobierno es una falacia.

Los impuestos tienen siempre un doble efecto: (1) distorsionan la asignación de recursos en la sociedad, por lo que los consumidores no pueden seguir satisfaciendo eficientemente sus deseos y (2) en un primer momento, separa la “distribución” de la producción. Hace que aparezca el “problema de la distribución”.

El primer punto está claro: el gobierno coacciona a los consumidores para que cedan parte de sus ingresos al Estado, que posteriormente pugna por los recursos con esos mismos consumidores. Por tanto, se perjudica a los consumidores, se disminuye su nivel de vida y la asignación de recursos se distorsiona, trasladándose de la satisfacción de los consumidores a la satisfacción del gobierno. Más adelante mostraremos análisis más detallados de los efectos distorsionadores de los diferentes tipos de impuestos. Lo más importante es que lo que buscan muchos economistas, un impuesto neutral, es decir, un impuesto que mantenga el mercado igual que si no hubiera impuestos, será siempre una quimera. Ningún impuesto puede ser verdaderamente neutral, todos causarán distorsiones. Solo se puede alcanzar la neutralidad en un mercado completamente libre, donde los ingresos gubernamentales solo se obtengan por compras voluntarias[155].

Se dice a menudo que “el capitalismo ha resuelto el problema de la producción” y que el Estado debe ahora intervenir para “resolver el problema de la distribución”. Es difícil imaginar una expresión más claramente errónea. Porque el “problema de la producción” no se resolverá hasta que todos estemos en el Jardín del Edén. Además, no hay un “problema de distribución” en el libre mercado. De hecho, no hay “distribución” en absoluto[156]. En un mercado libre, los activos monetarios de un hombre se han adquirido precisamente porque otros han adquirido los servicios de este o sus predecesores. No hay un proceso distributivo aparte de la producción y el intercambio en el mercado, luego no tiene sentido el mismo concepto de “distribución” como algo distinto. Como el proceso de libre mercado beneficia a todos los participantes en este e incrementa la utilidad social, esto implica directamente que los resultados “redistributivos” del libre mercado (el patrón de ingresos y riqueza) también aumenta la utilidad social y, de hecho, la maximiza en cada momento. Cuando el gobierno le quita a Pedro para darle a Pablo, crea así un proceso de distribución distinto y un “problema” de distribución. Los ingresos y la riqueza dejan de depender únicamente de los servicios prestados en el mercado, ahora dependen de un privilegio especial creado por el Estado mediante coacción. Ahora la riqueza se distribuye a los “explotadores” a expensas de los “explotados”[157].

Lo esencial es que la distorsión de los recursos y el saqueo del Estado a los productores está en proporción directa con la presión fiscal y los niveles de gasto gubernamental en la economía, comparados con los niveles de ingresos y riqueza privados. Una de las principales opiniones de nuestro análisis (en contraste con muchos otros argumentos sobre este asunto) es que lo que más influye en las consecuencias de la fiscalidad no es el tipo de impuesto sino su importe. Es al nivel total de impuestos, de ingresos del gobierno, comparado con el sector privado, a lo que debe prestarse más consideración. Se ha dado demasiada importancia en la doctrina al tipo de impuesto: si es un impuesto a los ingresos, progresivo o proporcional, impuesto a las ventas, impuesto al gasto, etc. Aunque importante, lo subordinamos a la importancia del nivel total de impuestos.

Uno de los problemas más antiguos relacionado con la fiscalidad es ¿Quién paga impuestos? Parecería que la respuesta es obvia, pues el gobierno sabe a quién le cobra un impuesto. Sin embargo, el problema no es quién paga el impuesto inmediatamente, sino quien lo sufre a largo plazo, es decir, si puede o no “trasladarse” del contribuyente inmediato a otro. El traslado se produce cuando el contribuyente puede subir su precio de venta para cubrir el impuesto, “trasladando” así el impuesto al comprador, o si es capaz de bajar el precio de compra de lo que adquiere, “trasladando” así el impuesto al vendedor.

Además de este problema de la incidencia de la fiscalidad, está el de analizar otros efectos económicos de distintos tipos y cantidades de impuestos.

La primera ley de la incidencia se puede enunciar de inmediato y es bastante radical: No puede trasladarse ningún impuesto. En otras palabras, ningún impuesto puede trasladarse del vendedor al comprador o al consumidor final. Más adelante veremos cómo aplica esto específicamente a impuestos sobre consumos específicos y ventas, en los que generalmente se supone que se pueden trasladar. Se considera en general que cualquier impuesto a la producción o ventas incrementa el coste de producción y por consiguiente se repercute mediante un aumento en el precio al consumidor. Sin embargo, los precios nunca vienen determinados por los costes de producción, sino al contrario. El precio de un bien se determina por el volumen de sus existencias y su plan de demanda en el mercado. El plan de demanda no se ve afectado por el impuesto. El precio de venta lo fija cada empresa en el punto de ingreso neto máximo y cualquier precio superior, si no varía el plan de demanda, simplemente disminuirá el ingreso neto. Por tanto, un impuesto no puede repercutirse al consumidor.

Es verdad que un impuesto puede trasladarse, en cierto sentido, si ocasiona que la oferta del producto disminuya y por tanto su precio en el mercado suba. Pero difícilmente puede a esto llamarse per se traslado, pues un traslado implica que el impuesto se repercute con poco o ningún problema para el productor. Si algunos productores deben dejar el negocio para que se “traslade” el impuesto, difícilmente será un verdadero traslado, más bien debería considerarse dentro de la categoría de otros efectos de la fiscalidad.

Un impuesto general sobre las ventas es el ejemplo clásico de impuesto a los productores que se cree que es trasladable. Supongamos que el gobierno impone un impuesto del 20% a todas las ventas al por menor. Supondremos asimismo que el impuesto puede imponerse por igual en todo tipo de ventas[158]. Para la mayoría de la gente, parece obvio que el negocio sencillamente añadirá un 20% a su precio de venta y sirve simplemente como agencia recaudadora gratuita del gobierno. Sin embargo, el problema no es ni mucho menos tan simple. De hecho, como hemos visto, no hay razón alguna para que los precios puedan incrementarse en modo alguno. Los precios ya se encuentran en su punto de ingreso neto máximo, las existencias no han disminuido y los planes de demanda no han cambiado. Por tanto, los precios no pueden subir. Además, si nos fijamos en los precios en general, estos vienen determinados por la oferta y demanda de dinero. Para que los precios suban, debe haber un incremento en la oferta de dinero, una disminución en su plan de demanda o ambos. Pero no ha ocurrido ninguna de estas alternativas. La demanda de dinero en efectivo no ha disminuido, la oferta de bienes disponibles a cambio de dinero tampoco y la oferta de dinero permanece constante. No hay manera posible de que pueda obtenerse un incremento en un precio general[159].

Debería ser bastante evidente que si los negocios fueran capaces de repercutir los incrementos en los impuestos a los consumidores en forma de precios más altos, ya los hubieran subido sin esperar al estímulo de dicho incremento. Los negocios no se ajustan deliberadamente a los precios de venta más bajos que encuentren. Si la situación de la demanda hubiera permitido precios más altos, las empresas se hubieran aprovechado de ello tiempo atrás. Podría objetarse que un incremento del impuesto sobre las ventas es general y, por tanto, todas las empresas de consumo pueden repercutirlo. Sin embargo cada empresa obedece a la curva de demanda de su propio producto, sin que haya cambiado ninguna de esas curvas de demanda. Un incremento de los impuestos de ninguna manera hace que precios más altos sean más rentables.

El mito de que un impuesto sobre las ventas puede trasladarse es comparable al de que un incremento general en los salarios impuesto sindicalmente puede repercutirse en forma de precios más altos causando así “inflación”. No hay manera de que los precios en general pueda subir y el único resultado de esa subida de salarios será el desempleo masivo[160].

Muchas personas se engañan por el hecho de que el precio que paga el consumidor debe necesariamente incluir el impuesto. Cuando alguien va al cine y ve claramente resaltado que la entrada por $1.00 incluye un “precio” de 85¢ y un impuesto de 15¢, entiende generalmente que simplemente se ha añadido el impuesto al “precio”. Pero el precio es $1.00, no 85¢, siendo esta última cantidad el ingreso total de la empresa después de impuestos. Este ingreso bien podría haberse reducido para permitir el pago de impuestos.

De hecho, este es precisamente el efecto de un impuesto general sobre las ventas. Su impacto inmediato es la rebaja del ingreso bruto de las empresas equivalente al importe del impuesto. Por supuesto, a largo plazo las empresas no pueden pagar el impuesto, pues sus pérdidas de ingresos brutos se imputan a los intereses de los capitalistas y a salarios y rentas de los factores originales (trabajo y terreno). Una disminución en los ingresos brutos de las empresas de venta al por menor se traduce en una disminución de la demanda de productos de la totalidad de las empresas mayoristas. Sin embargo, a largo plazo todas obtienen un retorno uniforme de intereses.

Aquí aparece una diferencia entre un impuesto general sobre las ventas y, por ejemplo, un impuesto a rentas corporativas. No ha habido cambios en los planes de preferencia temporal u otros componentes de tipo de interés. Mientras que un impuesto de la renta impone un tipo más bajo de retorno de interés, un impuesto sobre las ventas se puede trasladar y se trasladará completamente de la inversión hacia los factores originales. El resultado de un impuesto general sobre las ventas es una reducción general en el beneficio neto de los factores originales: de todos los salarios y rentas inmobiliarias. El impuesto a las ventas se ha repercutido a la inversa a los retornos de los factores originales. Los factores originales de producción ya no ganarán su valor descontado marginal del producto (VDMP). Ahora ganarán menos que sus VDMP, siendo la reducción equivalente a los impuestos sobre las ventas pagados al gobierno.

Ahora es necesario integrar este análisis de la incidencia de un impuesto general sobre las ventas con nuestro análisis general previo sobre los beneficios y costes de la fiscalidad. Lo haremos recordando que lo recaudado fiscalmente lo gasta el gobierno posteriormente[161]. Gaste el gobierno el dinero en recursos para sus propias actividades o simplemente lo transfiera a la gente a quien subsidie, el resultado es cambiar la demanda de consumo e inversión de manos privadas a las del gobierno o a individuos apoyados por este, por el total de lo recaudado. En este caso, el impuesto se ha recaudado en último término de los ingresos de los factores originales y el dinero transferido de sus manos a las del gobierno. Los ingresos del gobierno y de quienes este subsidia se han incrementado a costa de los sujetos pasivos del impuesto y por tanto, las demandas de consumo e inversión del mercado se han trasladado de los últimos al primero por el total recaudado. En consecuencia, el valor de la unidad monetaria permanece igual (salvo una diferencia en demandas de dinero entre contribuyentes y consumidores de impuestos), pero los precios variarán de acuerdo con el cambio en las demandas. Así, si el mercado ha estado gastando mucho en ropa y el gobierno emplea la recaudación principalmente en la compra de armas, habrá una rebaja en el precio de la ropa, una subida en el precio de las armas y una tendencia de los factores no específicos a abandonar el negocio de la ropa y entrar en el de la producción de armamento.

Como consecuencia, no habrá como podría suponerse, una caída del 20% en los ingresos de todos los factores originales como consecuencia de un impuesto general sobre las ventas del 20%. Los factores específicos en industrias que han perdido negocio como resultado del cambio de la demanda privada a gubernamental perderán proporcionalmente más. Los factores específicos de industrias que aumentan en demanda perderán proporcionalmente menos y algunos pueden ganar tanto como para ganar en el total del cambio. Los factores no específicos no se verán tan afectados proporcionalmente, pero también perderán y ganarán de acuerdo con la diferencia que el cambio concreto ocasione en su productividad marginal.

El conocimiento de que los impuestos nunca pueden trasladarse es una consecuencia de seguir en análisis “austriaco” del valor, es decir, que los precios se determinan en último término por la demanda de existencias y en modo alguno por los “costes de producción”. Desgraciadamente, toda la exposición previa sobre la incidencia de la fiscalidad se ha visto estropeada por la reliquia de la teoría clásica del “coste de producción” y la no adopción de un consistente punto de vista “austriaco”. Los propios economistas austriacos nunca han aplicado realmente sus doctrinas a la teoría de la incidencia de los impuestos, por lo que esta exposición se hace en nuevos términos.

Realmente, la doctrina de la transmisión se ha llevado hasta su lógica, y absurda, conclusión de que los productores repercuten los impuestos a los consumidores y estos, a su vez, lo pueden trasladar a sus empleadores y así sucesivamente hasta el infinito, sin que nadie pague realmente ningún impuesto[162].

Hay que tener cuidado en advertir que el impuesto general sobre las ventas es un buen ejemplo de fracaso de gravar al consumo. Se supone comúnmente que un impuesto sobre las ventas penaliza el consumo en lugar de los ingresos o el capital. Pero hemos visto que el impuesto sobre las ventas no solo reduce el consumo, sino los ingresos de los factores originales. El impuesto general sobre las ventas es un impuesto a las rentas, aunque bastante caótico, pues no hay forma de hacer uniforme su impacto en las clases afectadas. Muchos economistas “de derechas” han defendido la fiscalidad general sobre ventas, como opuesta a la fiscalidad sobre rentas, basándose en que la primera grava el consumo, pero no los ahorros/inversiones; muchos economistas “de izquierdas” se han opuesto a la fiscalidad sobre las ventas por la misma razón. Ambos se equivocan: el impuesto sobre ventas es un impuesto sobre rentas, aunque de incidencia más caótica e incierta[163]. De hecho, como veremos, ya que el impuesto sobre la renta afecta, por su naturaleza, más a los ahorros/inversiones que al consumo, llegaremos a la conclusión paradójica e importante de que un impuesto al consumo también afectará en último término más a los ahorros/inversiones.

Un impuesto especial es un impuesto sobre las ventas que grava algunos productos, no todos. La principal diferencia entre estos y los impuestos generales sobre las ventas es que este último, por sí mismo, no distorsiona las asignaciones productivas en el mercado, ya que el impuesto grava proporcionalmente las ventas de todos los productos finales. Por el contrario, el impuesto especial penaliza ciertas líneas de producción. Por supuesto, el impuesto general sobre ventas distorsiona las asignaciones del mercado en tanto en cuanto los gastos de lo recaudado por el gobierno difieren de la estructura de demanda privada en ausencia del impuesto. También los impuestos especiales tienen este efecto y, además, penalizan a la industria particular objeto de gravamen. El impuesto no se puede repercutir, pero tiende a transferirse hacia los factores que trabajan en la industria. Sin embargo, en este caso el impuesto ejerce presión sobre los factores y emprendedores no específicos para abandonar la industria gravada y entran en otra exenta de impuestos. Durante este periodo de transición, puede que el impuesto se añada a los costes. Sin embargo, como el precio no puede aumentarse directamente, las empresas marginales en esta industria quedarán fuera del mercado y buscarán mejores oportunidades en otras áreas. El éxodo de factores, y quizá empresas, no específicos de la industria gravada reduce las existencias del bien a producir. Esta reducción de las existencias, o de la oferta, aumentará el precio de mercado del bien, de acuerdo con el plan de demanda de los consumidores. Así que sí hay cierto tipo de “cambio indirecto” en el sentido de que el precio del bien para los consumidores acaba aumentando. Sin embargo, como hemos indicado, no es apropiado llamar “cambio” a esto, un término que es mejor reservar para una repercusión directa e inmediata de un impuesto en el precio.

Todo el mercado sufre como consecuencia de un impuesto especial. Los factores no específicos deben trasladarse a campos de menores ingresos: como el valor marginal descontado es allí menor, esto afecta más duramente a los factores específicos y los consumidores sufren porque la asignación de factores y la estructura de precios se distorsionan en relación con la satisfacción de sus deseos. La oferta de factores en las industrias gravadas se torna excesivamente baja y el precio de venta en estas industrias demasiado alto, mientras que la oferta de factores en otras industrias se torna demasiado grande y los precios de sus productos demasiado bajos.

Además de esos efectos específicos, el impuesto especial tiene también el mismo efecto general que todos los demás impuestos, a saber, que el patrón de demanda del mercado se distorsiona, cambiando de los deseos privados a los del gobierno o a los de quien este subvenciona por el importe total de la recaudación del impuesto.

Se ha escrito demasiado acerca de la elasticidad de la demanda en relación con los efectos de la fiscalidad. Sabemos que el plan de demanda de una empresa siempre es elástico por encima del precio del libre mercado. Y el coste de producción no es algo fijo, sino que viene determinado por el precio de venta. Aun más importante es que, como la curva de demanda de un bien es siempre decreciente, cualquier disminución de las existencias aumentará el precio de mercado y cualquier incremento en aquellas rebajará el precio, independientemente de la elasticidad de la demanda del producto. La elasticidad de la demanda es algo que desempeña un papel relativamente menor en la teoría económica[164].

En resumen, un impuesto especial (a) daña a los consumidores de la misma forma que otros impuestos, trasladando recursos y demandas de los consumidores privados al Estado y (b) daña a los consumidores y productores de una manera particular distorsionando las asignaciones del mercado, los precios y los beneficios de los factores, pero (c) no puede considerarse como un impuesto al consumo en el sentido de que se repercute a los consumidores. Los impuestos especiales son asimismo impuestos sobre rentas, salvo que en este caso el efecto no es general porque afecta más duramente en los factores específicos de la industria gravada.

Cualquier impuesto parcial a la producción tendrá efectos similares a un impuesto especial. Por ejemplo, un impuesto de licencia que grave una industria concediendo un privilegio monopolístico a empresas con gran cantidad de capital restringirá la oferta del producto y elevará su precio. Se desbaratarán factores y precios, igual que en un impuesto especial. Sin embargo, en contraste con esto último, la concesión indirecta de un privilegio de monopolio beneficiará a los factores específicos y casi monopolizados que sean capaces de permanecer en la industria.

En la economía dinámica real, los ingresos monetarios se componen de salarios, rentas inmobiliarias, intereses y beneficios, compensados con pérdidas. (Las rentas inmobiliarias también son capitalizadas en el mercado, de forma que el ingreso de rentas puede considerarse como interés y beneficio, menos pérdidas). El impuesto sobre la renta se diseñó para gravar todo ese ingreso neto. Hemos visto que los impuestos especiales y sobre las ventas son realmente impuestos a ciertos ingresos de factores originales. Por lo general, esto se ha ignorado y quizás una razón es que la gente está acostumbrada a pensar que el impuesto sobre la renta grava uniformemente todos los ingresos del mismo importe. Más adelante veremos que la uniformidad de ese gravamen se ha justificado como un importante “canon de justicia” para los impuestos. En realidad, esa uniformidad no existe ni tiene que existir. Los impuestos especiales y sobre las ventas, como hemos visto, no gravan por igual, sino que se imponen a algunos perceptores de rentas y no a otros de la misma clase. Debe reconocerse que el impuesto oficial de la renta, generalmente conocido como “impuesto de la renta” no es en modo alguno la única manera que el gobierno grava o puede gravar las rentas[165].

Un impuesto de la renta no puede repercutirse a nadie más. El propio contribuyente sufre la carga. Este gana beneficios por su actividad empresarial, intereses por su preferencia temporal y otros ingresos por su productividad marginal y ninguno puede aumentarse para cubrir el impuesto. El impuesto sobre la renta reduce el ingreso monetario e ingreso real de todos los contribuyentes y por tanto su nivel de vida. Su renta por trabajo es más cara y su ocio más barato, así que tenderá a trabajar menos. Hace declinar el nivel de vida de todos en su forma de bienes intercambiables. Por otro lado, se ha destacado mucho el hecho de que la utilidad marginal del dinero de cada hombre aumenta cuando sus activos monetarios disminuyen y, por tanto, que puede haber un aumento en la utilidad marginal del ingreso neto obtenido por su trabajo actual. En otras palabras, es cierto que el mismo trabajo proporciona ahora menos dinero a cada hombre, pero esta misma reducción de ingresos en dinero puede asimismo aumentar la utilidad marginal de una unidad de dinero hasta el punto de que la utilidad marginal de sus ingresos totales aumentará, lo que le inducirá a trabajar más como consecuencia del impuesto de la renta. Esto puede ser verdad en algunos casos y no tiene nada de misterioso o contrario al análisis económico en un caso así. Sin embargo, difícilmente podemos considerarlo un beneficio para el hombre o la sociedad. Pues si se trabaja más, hay menos ocio y los niveles de vida bajan por esta pérdida forzada.

En resumen, en el libre mercado los individuos siempre están comparando sus ingresos monetarios (o reales en bienes intercambiables) con sus ingresos reales en forma de actividades de ocio. Ambos son componentes básicos del nivel de vida. De hecho, cuanto mayores sean los ingresos en bienes intercambiables, mayor será la utilidad marginal de la unidad de tiempo de ocio (bienes no intercambiables) y más proporcionalmente “tomarán” sus ingresos en forma de ocio. Por tanto, no es sorprendente que un ingreso forzosamente menor pueda obligar a los individuos a trabajar más duro. Sea cual sea el efecto, el impuesto rebaja el nivel de vida de los contribuyentes, privándoles de ocio o de bienes intercambiables.

Además de penalizar el trabajo respecto del ocio, un impuesto sobre la renta también penaliza el trabajo por dinero frente al trabajo a cambio de retribución en especie. Obviamente, se otorga una ventaja relativa al trabajo realizado por una recompensa no monetaria. Se penaliza a las mujeres trabajadoras respecto de las amas de casa, la gente tiende a trabajar para sus familias en lugar de entrar en el mercado de trabajo, etc. Se estimulan las actividades de “hágalo usted mismo”. En suma, el impuesto de la renta tiende a generar una reducción en la especialización y dificultar el mercado y por tanto a rebajar los niveles de vida[166]. Si el impuesto de la renta es suficientemente alto el mercado se desintegrará completamente y quedarán unas condiciones económicas propias de los primitivos.

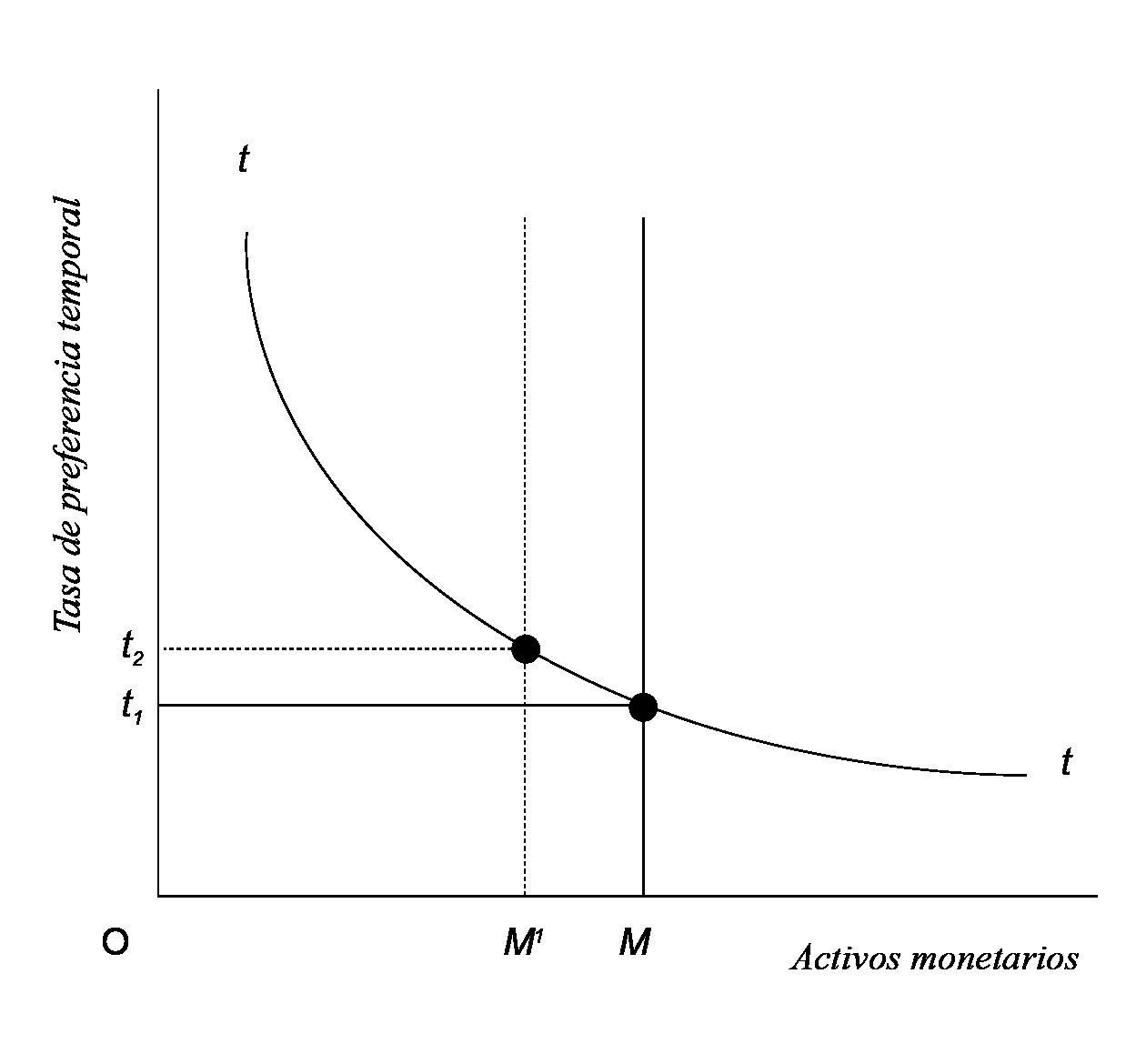

El impuesto de la renta confisca cierta cantidad de los ingresos de una persona, dejándole libre de asignar lo restante al consumo y la inversión. Podría pensarse que, como podemos suponer que están dados los planes de preferencia temporal, la proporción de consumo y ahorro/inversión (y el tipo de interés puro) permanecerán igual, sin verse afectados por el impuesto. Pero no es así. Pues el ingreso real del contribuyente y el valor de sus activos monetarios han bajado. Cuanto menor sea el nivel de los activos monetarios reales de un hombre, mayor será su tasa de preferencia temporal (teniendo en cuenta su plan de preferencia temporal) y mayor la proporción de su gasto en consumo respecto de la inversión. La posición del contribuyente puede verse en el diagrama de la figura 4.

Figura 4. Un plan de preferencia temporal individual

La figura 4 es una representación de un plan de preferencia temporal de un individuo contribuyente, en relación con sus activos monetarios. Digamos que la posición inicial de contribuyente es una existencia de 0M, tt es su curva de preferencia temporal. Su grado de preferencia temporal efectivo, que determina la relación de su consumo con respecto a su ahorro/inversión es t1. Si el gobierno recauda un impuesto sobre la renta, reduciendo sus activos monetarios iniciales al inicio de su periodo de gasto a 0M1. Su grado de preferencia temporal efectivo es ahora mayor, está en t2. Hemos visto los activos monetarios, tanto reales como nominales, deben disminuir para que se produzca este resultado; si hay deflación, el valor de la unidad monetaria se incrementará bruscamente en proporción y, a largo plazo, los grados de preferencia temporal, ceteris paribus, no variarán. Sin embargo, en el caso de los impuestos sobre la renta no habría cambios en el valor de unidad monetaria, pues el gobierno gastará lo recaudado. En consecuencia, los activos monetarios, tanto reales como nominales, de los contribuyentes disminuirán, y lo harán en las misma proporción.

Podría objetarse que los funcionarios o los subvencionados por el gobierno reciben dinero adicional y la caída en sus grados de preferencia temporal puede compensar o equilibrar el aumento en los de los contribuyentes. Luego no podría concluirse que el grado social de preferencia temporal aumente y que, en particular, disminuya el ahorro/inversión. Sin embargo, los gastos del gobierno constituyen una desviación de recursos de los fines privados a los gubernamentales. Como el gobierno, por definición, desea este desvío, es un gasto de consumo del gobierno[167]. La reducción de ingresos (y por tanto en consumo y ahorro/inversión) impuesta a los contribuyentes se vería así contrapesada por el gasto en consumo del gobierno. Respecto de los gestos de transferencia en que incurre el gobierno (incluyendo los salarios de los funcionarios y las subvenciones a grupos privilegiados), es cierto que algunos se ahorrarán e invertirán. Sin embargo, estas inversiones no representarán los deseos voluntarios de los consumidores, sino inversiones en campos no deseados por los consumidores productivos. No representan los deseos de los consumidores productivos en el libre mercado, sino los de consumidores explotadores alimentados por la coacción unilateral del Estado. Una vez suprimido el impuesto los productores serán de nuevo libres de ganar dinero y consumir. Las nuevas inversiones que se generen por las demandas de los privilegiados especiales se convertirán en malas inversiones. A todos los niveles, la cantidad consumida por el gobierno asegura que el efecto del impuesto sobre la renta sea elevar los grados de preferencia temporal y reducir el ahorro y la inversión.

Algunos economistas sostienen que la fiscalidad sobre la renta reduce de otra manera el ahorro y la inversión en la sociedad. Afirman que el impuesto sobre la renta, por su propia naturaleza, impone un “doble” impuesto en los ahorros/inversiones, frente al consumo[168]. El razonamiento es el siguiente: El ahorro y el consumo no son realmente simétricos. Todo ahorro se dirige a disfrutar de un mayor consumo en el futuro. De otra forma, el ahorro no tendría sentido. Ahorrar es abstenerse de un posible consumo actual a cambio de la expectativa de un consumo mayor en algún momento del futuro. Nadie quiere bienes de capital por sí mismo[169]. Son solo la encarnación de un mayor consumo en el futuro. Ahorro/inversión es Crusoe construyendo una vara para obtener más manzanas en el futuro: fructifica en un mayor consumo futuro. Por tanto, la imposición de un impuesto sobre la renta penaliza excesivamente el ahorro/inversión frente al consumo[170].

Esta línea de razonamiento es correcta en su explicación del proceso de inversión/consumo. Sin embargo, sufre de un grave defecto: es irrelevante respecto de los problemas de la fiscalidad. Es verdad que el ahorro en un agente fructífero. Pero lo que importa es que todo el mundo lo sabe: precisamente por eso ahorra la gente. Y aunque saben que el ahorro es un agente fructífero, no ahorran todos sus ingresos. ¿Por qué? Por sus preferencias temporales sobre consumo actual. Todo individuo, dado su ingreso actual y sus escalas de valores, asigna dicho ingreso en la proporción que prefiera de consumo, inversión y añadido a su dinero en efectivo. Cualquier otra asignación satisfaría en menor medida sus deseos y rebajaría su posición en la escala de valores. Por tanto, no hay razón aquí para decir que un impuesto sobre la renta penalice especialmente el ahorro/inversión: penaliza todo el nivel de vida del individuo, perjudicando su consumo actual, el futuro y su dinero en efectivo. No penaliza, por sí mismo al ahorro más que a otras vías de asignación de ingresos.

Sin embargo, hay otra forma en la que un impuesto sobre la renta grava de hecho de forma particular al ahorro. Porque la rentabilidad por intereses, como cualquier otra ganancia, está sujeta al impuesto sobre la renta. El tipo de interés neto recibido, por tanto, es inferior al del mercado libre. El rendimiento no está de acuerdo con las preferencias temporales del libre mercado, más bien el menor rendimiento impuesto induce a la gente a ajustar su ahorro/inversión en línea con el rendimiento reducido: en resumen, no se llevarán a cabo los ahorros e inversiones marginales, ahora no rentables al tipo inferior.

El anterior argumento de Fisher-Mill es un ejemplo de una curiosa tendencia entre economistas por lo general favorables al libre mercado que no consideran como óptima su relación de asignaciones de consumo e inversión. La defensa económica del libre mercado considera que las asignaciones de este tienden a optimizarse en relación a los deseos de los consumidores. Los economistas partidarios del libre mercado lo reconocen en la mayoría de las áreas económicas pero por alguna razón muestran una predilección y una especial sensibilidad hacia el ahorro/inversión frente al consumo. Tienden a creer que un impuesto al ahorro es mucho más invasor del libre mercado que un impuesto al consumo. Es verdad que el ahorro conlleva consumo futuro. Pero la gente elige voluntariamente entre consumo presente y futuro de acuerdo con sus preferencias temporales y esta elección voluntaria es su opción óptima. Por tanto, cualquier impuesto que grave su consumo es tan distorsionador e invasor del libre mercado como un impuesto sobre sus ahorros. Después de todo, no hay nada especialmente sagrado en los ahorros: son simplemente la vía para el consumo futuro. Pero no son más importantes que el consumo actual, cuya asignación entre ambos viene determinada por las preferencias temporales de todos los individuos. El economista que muestra más preocupación por los ahorros en el libre mercado que por el consumo en el libre mercado está defendiendo implícitamente la interferencia estatal y una distorsión coactiva de la asignación de recursos que favorezca una mayor inversión y un menor consumo. El defensor del libre mercado debería oponerse con igual fervor a la distorsión coactiva de la relación entre consumo e inversión en cualquier sentido[171].

En realidad, hemos visto que el impuesto sobre la renta, por otras vías, tiende a distorsionar la asignación de recursos con más consumo y menos ahorro/inversión y hemos visto antes que los intentos para gravar el consumo en forma de impuestos a las ventas o la producción deben fracasar y acabar siendo gravámenes sobre ingresos.

Un impuesto sobre los salarios es un gravamen sobre la renta que el asalariado no puede repercutir. No hay nadie a quien repercutirlo, especialmente no es posible hacerlo al empresario, que siempre tiende a obtener un tipo de interés uniforme. De hecho, hay impuestos indirectos sobre salarios que se trasladan al asalariado en forma de menores ingresos salariales. Un ejemplo es la parte de la seguridad social o de las primas de desempleo, que gravan al empresario. La mayoría de los empleados creen que evitan totalmente esta parte del impuesto, que paga el empresario. Están completamente equivocados. El empresario, como hemos visto, no puede trasladar el impuesto al consumidor. De hecho, como el impuesto grava en proporción a los salarios, se repercute enteramente a los propios asalariados. La parte del empresario es sencillamente un impuesto recaudado a costa de la reducción de los salarios netos de los empleados.

Los impuestos a los ingresos netos de las sociedades imponen una “doble” fiscalidad a los propietarios de las empresas: el impuesto “de sociedades” oficial y el del remanente ingreso neto distribuido entre los mismos propietarios. Este impuesto extra no puede repercutirse a los consumidores. Como grava el mismo ingreso neto, difícilmente puede trasladarse hacia atrás. Tiene el efecto de penalizar el ingreso corporativo, frente a otras formas del mercado (propiedad individual, sociedades colectivas, etc.) perjudicando así formas eficientes de empresa y favoreciendo a las ineficientes. Los recursos pasan de las primeras a las últimas hasta que el nivel de retorno neto se iguale en toda la economía, a un nivel más abajo del original. Como el rendimiento por intereses es forzosamente inferior que antes, el impuesto penaliza el ahorro y la inversión, así como una forma eficiente del mercado[172].

La sanción o “doble imposición” característica de los impuestos sobre las rentas de las sociedades solo podría eliminarse aboliendo el impuesto y tratando a cualquier ingreso neto que se acumule a la empresa como un ingreso a prorrata para todos sus propietarios o accionistas. En otras palabras, una corporación debería tratarse igual que una sociedad colectiva y no de acuerdo con la absurda ficción de que hay un tipo de ente real funcionando aparte de las acciones de sus propietarios reales. Los ingresos que acumule la corporación obviamente acumulan a prorrata de los propietarios. Algunos autores han objetado que los accionistas no reciben realmente el ingreso sobre el que se les gravaría. Así, supongamos que la Corporación Star obtiene un ingreso neto de $100,000 durante cierto periodo y que tiene tres accionistas: Jones, con el 40% de las acciones; Smith, con el 35% y Robinson, con el 25%. La mayoría de los accionistas o los gestores que les representan deciden retener $60,000 como ganancias “no distribuidas en la empresa”, pagando solo $40,000 en dividendos. Bajo la ley actual, el ingreso neto de Jones por la Corporación Star se considera $16,000, el de Smith $14,000 y el de Robinson $10,000 y “el de la corporación” se estima en $100,000. Cada una de estas entidades debe pagar impuestos por estas cantidades. Aun así, como no hay una entidad corporativa real independiente de sus propietarios, los ingresos deberían estimarse mejor como sigue: Jones, $40,000; Smith, $35,000; Robinson, $25,000. El hecho de que estos accionistas no reciban realmente el dinero no es inconveniente, pues lo que ocurre es equivalente a que alguien gane dinero y lo mantenga en sus cuentas sin preocuparse por retirarlo y usarlo. El interés que se acumula en la cuenta corriente bancaria de alguien se considera un ingreso y se le imponen impuestos en consecuencia y no hay razón para que las ganancias “no distribuidas” no se consideren igualmente ingresos individuales.

El hecho de que el ingreso corporativo total sea objeto de impuesto en primer lugar y luego “se distribuya” como ingreso de dividendo para volver a gravarlo con un impuesto, favorece una mayor distorsión de la inversión y la organización del mercado. Pues esta práctica estimula a los accionistas a mantener sin distribuir una mayor proporción de sus ganancias de la que mantendrían en un mercado libre. Las ganancias se “congelan” y se guardan o invierten de forma antieconómica en relación con los deseos de los consumidores. A la réplica de que esto al menos impulsa la inversión, hay dos contrarréplicas: (1) una distorsión en favor de la inversión es igualmente una distorsión de las asignaciones óptimas del mercado y (2) no se impulsa ninguna “inversión”, sino que se congela la inversión de los propietarios en sus empresas originales a expensas de la movilidad de la inversión. Esto distorsiona y hace ineficiente el patrón y la asignación de fondos de inversión y tiende a congelarlos en las empresas originales, desanimando la difusión de fondos a diferentes empresas. Después de todo, los dividendos no se consumen necesariamente: pueden reinvertirse en otras empresas u oportunidades de inversión. El impuesto sobre la renta de las sociedades dificulta grandemente los ajustes de la economía a cambios dinámicos en las condiciones.

Este impuesto grava generalmente aquella parte del ingreso neto del negocio considerada “excesiva”, que es mayor que un ingreso base de un periodo previo de tiempo. Un impuesto sancionador sobre un ingreso “excesivo” del negocio penaliza directamente los ajustes eficientes de la economía. El beneficio de los emprendedores es el poder motivador que ajusta, estima y coordina el sistema económico para maximizar el ingreso del productor al servicio de maximizar las satisfacciones de los consumidores. Es el proceso mediante el cual las malas inversiones se mantienen al nivel mínimo y se favorecen las buenas previsiones, para preparar por adelantado la producción en armonía con los deseos de los consumidores en la fecha en que el producto aparezca en el mercado. Atacar los beneficios molesta y dificulta “doblemente” todo el proceso de ajuste del mercado. Un impuesto así penaliza a los emprendedores eficientes. Además, ayuda a paralizar en situaciones previas los patrones del mercado y las posiciones de los empresarios, distorsionado así la economía cada vez más. No hay ninguna justificación para intentar paralizar los patrones de mercado en moldes de periodos previos. Cuanto mayores sean los cambios en los datos económicos, más importante es que no se impongan impuestos a los beneficios “excesivos”, o en realidad a cualquier ingreso “excesivo”, de otra manera, la adaptación a las nuevas condiciones se bloqueará justo cuando se requiera especialmente un ajuste rápido. Es difícil encontrar un impuesto más indefendible desde cualquier punto de vista.

Ha habido una enorme discusión sobre la pregunta: ¿Son rentas las ganancias de capital? Parece evidente que lo son, en realidad la ganancia de capital es una de las principales formas de ingreso. De hecho, la ganancia de capital es lo mismo que el beneficio. Quienes desean uniformidad en los impuestos sobre los ingresos deberían, por tanto, incluir las ganancias de capital si todas las formas de beneficio monetario han de incluirse en la categoría de ingresos imponibles[173]. Utilizando el ejemplo de la Corporación Star antes descrito, consideremos Tiempo1 como el periodo inmediatamente posterior a aquel en que ganaron $100,000 en ingresos netos e inmediatamente anterior a aquel en que decide dónde asignar estos ingresos. En suma, es un punto de decisión en el tiempo. Ha obtenido un beneficio de $100,000[174]. En Tiempo1, el valor del capital se ha incrementado así en $100,000. Los accionistas han obtenido, en total, una ganancia de capital de $100,000, exactamente lo mismo que el beneficio total. Ahora la Corporación Star retiene $60,000 y distribuye $40,000 en dividendos y, para simplificar, supondremos que los accionistas consumen esta cantidad. ¿Cuál es la situación en Tiempo2, después que se haya realizado esta asignación? En comparación con la situación que prevalecía originalmente, en un Tiempo0, vemos que el valor del capital de la Corporación Star se ha incrementado en $60,000. Esto es indudablemente parte del ingreso de los accionistas; aun así, si se desea una fiscalidad uniforme de los ingresos no hay necesidad de gravarlos, pues ya estaba incluida en los ingresos de $100,000 de los accionistas sujetos al impuesto.

La bolsa siempre tiende a reflejar de forma ajustada el valor de capital de una empresa, por tanto debemos pensar que el valor de cotización de las acciones de una empresa se incrementaría, en total, en $60,000. Sin embargo, en un mundo dinámico, la bolsa refleja expectativas de futuros beneficios y, por tanto, sus valores diferirán relativamente de las cuentas ex post en la cuenta de resultados de la empresa. El emprendimiento, además de las pérdidas y ganancias, se reflejará en las valoraciones del mercado a la vez que directamente en las propias empresas. Una empresa puede tener en este momento ganancias pequeñas, pero un empresario avispado comprará valores a otros menos atentos. Un aumento en el precio le generará una ganancia de capital, que es un reflejo de su inteligencia empresarial a la hora de gestionar su capital. Como sería imposible administrativamente identificar los beneficios de la empresa, sería mejor desde el punto de vista de una fiscalidad uniforme sobre las rentas no gravar en absoluto con un impuesto a las rentas sociales de los accionistas de las corporaciones, sino a sus ganancias de capital. Cualquier ganancia que obtengan los propietarios se reflejará en todo caso en ganancias de capital en sus valores, por lo que poner un impuesto a los ingresos de los negocios se convierte en innecesario. Por otro lado, los impuestos a los ingresos de las empresas al tiempo que eximen las ganancias de capital excluirían de los “ingresos” a las ganancias empresariales obtenidas en bolsa. En el caso de sociedades colectivas y empresas individuales sin acciones, el ingreso del negocio de los propietarios sería, por supuesto, objeto de impuestos directos. La imposición de ambos, ingresos de negocios (ganancias para los accionistas) y ganancias de capital en acciones, impondrían una doble tributación a los empresarios eficientes. Así que un impuesto sobre las rentas genuinamente uniforme no gravaría a prorrata a los accionistas respecto de las rentas del negocio, sino a la ganancia de capital de sus valores.

Si los beneficios del negocio (o ganancias de capital) están sujetos a impuesto, por supuesto, las pérdidas de negocio o capital serían un ingreso negativo, deducible de otros ingresos obtenidos por un individuo en particular.

¿Qué pasa con el problema de los terrenos y la vivienda? Aquí vemos la misma situación. Los terratenientes obtienen ingresos anualmente y estos pueden incluirse en sus ingresos netos como beneficios de negocio. Sin embargo, los inmuebles, mientras no se dediquen a la propiedad por acciones, tienen un floreciente mercado de capital. La tierra se capitaliza y los valores de capital aumentan o menguan en el mercado de capitales. Está claro que, de nuevo, el gobierno tiene una alternativa si desea imponer impuestos uniformes sobre la renta personal: Pueden imponer el impuesto sobre los beneficios netos del inmueble o no hacerlo e imponer una tasa a los incrementos del valor del capital del inmueble. Si hace lo primero, omitirá las pérdidas y ganancias empresariales realizadas en el mercado de capitales, el regulador y el anticipador de la inversión y la demanda; si hace ambos, impone un impuesto doble a esta forma de negocio. La mejor solución (de nuevo, en el contexto de un impuesto uniforme a los ingresos) es imponer un impuesto a las ganancias de capital menos las pérdidas de capital en los valores de los terrenos.

Debe insistirse en que un impuesto a las ganancias del capital es en realidad un impuesto sobre la renta solo cuando grava las ganancias o pérdidas de capital acumuladas, no las realizadas. En otras palabras, si los activos de capital de alguien se han incrementado en un periodo de tiempo determinado de 300 onzas de oro a 400, su renta es de 100 onzas, haya vendido o no su activo para “llevarse” el beneficio. En cualquier momento, sus ingresos no consisten simplemente en lo que puede emplear en gastar. La situación es similar a la de los beneficios no distribuidos de una corporación, que, como hemos visto, deben incluirse en la acumulación de rentas de cada accionista. Poner impuestos a las ganancias y pérdidas realizadas introduce una gran distorsión en la economía, lo que hace que resulte altamente ventajoso a los inversores no vender nunca sus valores, sino a retenerlo para futuras generaciones. Cualquier venta requeriría que el anterior propietario pague el gravamen sobre ganancias de capital acumulado durante todo ese periodo. Su efecto es “congelar” una inversión en manos de una persona, particularmente en una familia durante generaciones. La consecuencia es rigidez en la economía y el fracaso en el mercado alterado para ajustarse flexiblemente a los continuos cambios que siempre se producen en los datos. Según pasa el tiempo, los efectos distorsionadores de la rigidez económica se van haciendo peores.

Otro serio obstáculo en el mercado de capitales aparece por el hecho de que, una vez que se “toma” o realiza la ganancia de capital, el impuesto de la renta sobre esta ganancia particular es realmente muy superior y no es uniforme. Las ganancias de capital se acumulan en un periodo largo de tiempo y no simplemente en el momento de la venta. Pero el impuesto de la renta se basa solo en los ingresos realizados cada año. En otras palabras, un hombre que obtenga su ganancia en un año concreto debe pagar un impuesto muy superior ese año de lo que se “justificaría” por un impuesto sobre sus ingresos realmente adquiridos durante el año. Supongamos, por ejemplo, que un hombre compra un activo de capital a 50 y su valor de mercado se incrementa en 10 cada año, hasta que finalmente lo vende por 90 al cabo de cuatro años. Durante tres años, su ingreso de 10 no está sujeto a impuesto, mientras que en el cuarto año se le grava por un ingreso de 40, cuando este fue de solo 10. Por tanto, el impuesto final se convierte en buena medida en uno sobre capital acumulado, más que en uno sobre la renta[175]. Los incentivos para mantener rígida la inversión se hacen, por tanto, mayores[176].

Claro que hay grandes dificultades para un impuesto de ese tipo sobre ganancias de capital acumuladas, pero, como veremos, hay muchos obstáculos insuperables para cualquier intento de imponer impuestos uniformes sobre las rentas. El mayor problema serían las estimaciones del valor de mercado. Las valoraciones son siempre simples conjeturas y no habría manera de saber si el valor estimado era el correcto.

Otra dificultad insuperable la generan los cambios en el poder adquisitivo de la unidad monetaria. Si el poder adquisitivo ha disminuido a la mitad, un cambio en el valor de capital de un activo de 50 a 100 no representa una ganancia real de capital: simplemente refleja el mantenimiento del capital real al tiempo que se dobla el valor nominal. Está claro que un valor nominal constante del capital cuando se doblan otros precios y valores reflejaría una gran pérdida de capital, una división por la mitad del valor del capital real. Luego para reflejar ganancias o pérdidas de ingresos, tendría que corregirse la ganancia o pérdida personal de capital por cambios en el poder adquisitivo de la moneda. Así, una bajada en el poder adquisitivo tiende a ocasionar la sobrevaloración de las rentas del negocio y llevar a un consumo del capital. Pero si las ganancias o pérdidas de capital de una persona deben corregirse por los cambios en el poder adquisitivo de la moneda para fijar su renta real en un periodo determinado, ¿qué estándares pueden usarse para esa corrección? Pues los cambios en el poder adquisitivo no pueden medirse. Cualquier “índice” que usemos sería puramente arbitrario. Por tanto, sea cual sea el método adoptado, no puede lograrse la uniformidad en la fiscalidad sobre la renta, pues no puede obtenerse una medición adecuada de la renta[177].

Así que a la controvertida pregunta “¿Son renta las ganancias de capital?”, la respuesta es categóricamente sí, siempre que (1) se haga una corrección por los cambios en el poder adquisitivo de la unidad monetaria y (2) se considere la ganancia de capital acumulada, y no la realizada. De hecho, siempre que los negocios sean propiedad de accionistas (y dueños de bonos), las ganancias por estos valores y bonos ofrecerán una guía más completa de las rentas obtenidas que la renta neta real de la empresa. Si se desea imponer un impuesto uniforme a las rentas, solo debería gravarse de acuerdo con la primera forma: gravar ambas sería fijar una “doble” imposición sobre la misma renta.

El profesor Groves, al tiempo que está de acuerdo en que las ganancias de capital son renta, enumera varias razones para dar un tratamiento preferencial a dichas ganancias de capital[178]. Sin embargo, casi todos son de aplicación a los impuestos a las ganancias de capital realizadas y no a las acumuladas. El único caso relevante es el familiar de que “las ganancias y pérdidas de capital no son regularmente recurrentes, como la mayoría de los demás ingresos”. Pero ningún ingreso es “regularmente recurrente”. Por supuesto que las pérdidas y ganancias son volátiles, al estar basadas en emprendimientos especulativos y ajustes en las condiciones cambiantes. Aun así, nadie discute que las ganancias no sean rentas. El resto de las rentas también es flexible. Nadie tiene un ingreso garantizado en el libre mercado. Los recursos de todos están sujetos a cambios a medida que cambian las condiciones y datos del mercado. Que la división entre renta y ganancias de capital es ilusoria se demuestra por la confusión sobre la clasificación de rentas de los autores. ¿Es el ingreso en un año a partir de cinco años escribiendo un libro una “renta” o un incremento en el “valor de capital” del autor? Debería estar claro que toda esta distinción es irrelevante[179].

Las ganancias de capital son beneficios. El valor real de las ganancias de capital agregadas en la sociedad será igual a los beneficios totales agregados. Un beneficio incrementa el valor de capital del propietario, mientras que una pérdida lo disminuye. Además, no hay otras fuentes desde las cuales poder originar ganancias reales de capital. ¿Y los ahorros de los individuos? Los ahorros individuales se convierten en inversiones, en la parte que no se añade a las existencias de liquidez. Esas compras de capital ocasionan ganancias de capital a los accionistas. Los ahorros agregados ocasionan ganancias agregadas de capital. Pero asimismo es cierto que los beneficios agregados solamente pueden existir cuando hay un ahorro agregado neto en la economía. Así que, los beneficios puros agregados, las ganancias agregadas de capital y los ahorros netos agregados van de la mano en la economía. La disminución neta del ahorro lleva a pérdidas puras agregadas y pérdidas agregadas de capital.

En resumen, si se desea una fiscalidad uniforme (este objetivo se analizará críticamente más adelante), el procedimiento correcto sería considerar las ganancias de capital como equivalentes a renta cuando se corrijan los cambios en el poder adquisitivo de la unidad monetaria y considerar las pérdidas de capital como renta negativa. Algunos críticos denuncian que sería discriminatorio corregir los cambios en precios del capital sin hacer lo mismo en la renta, pero esa objeción es errónea. Si se desea poner un impuesto a la renta, en lugar de al capital acumulado, es necesario hacer la corrección respecto del poder adquisitivo de la moneda. Por ejemplo, cuando hay inflación se grava al capital más que a la renta pura.

Hemos visto que son en vano los intentos de gravar el consumo a través de las ventas e impuestos especiales y que inexorablemente gravan las rentas. Irving Fisher ha sugerido un plan ingenioso para un impuesto al consumo: un impuesto directo a los individuos semejante al impuesto sobre la renta, incluyendo retornos anuales, etc. Sin embargo, la base de este impuesto individual sería su renta, menos las adiciones netas a su capital o balance de caja, más las sustracciones netas de ese capital durante el periodo, es decir, su gasto en consumo. El gasto en consumo individual se gravaría de la misma forma que su renta actualmente[180]. Hemos visto la falacia en el argumento de Fisher de que solo un impuesto al consumo sería un impuesto real sobre la renta y que el impuesto normal sobre la renta constituye una doble imposición a los ahorros. Este argumento da más peso en los ahorros que el que da el mercado, pues este sabe todo acerca de la posible rentabilidad del ahorro y asigna sus gastos de acuerdo con ello. El problema que tenemos que afrontar aquí es: ¿Un impuesto como el que propone Fisher tendría los efectos pretendidos, gravando solo el consumo?

Supongamos que Mr. Jones tiene renta anual de 100 onzas de oro. Durante el año, gasta el 90%, o 90 onzas, en consumo y ahorra el 10%, o 10 onzas. Si el gobierno impone un impuesto del 20% sobre su renta, debe pagar 20 onzas al final del año. Suponiendo que su plan de preferencia temporal permanece igual (y dejando de lado el hecho de que habrá una mayor proporción gastada en consumo porque un individuo con menos dinero tiene un nivel más alto de preferencia temporal), la relación de su consumo respecto de la inversión seguirá siendo de 90:10. Jones gastará ahora 72 onzas en consumo y ocho en inversión.

Ahora supongamos que en lugar de un impuesto sobre la renta, el gobierno grava el consumo con un impuesto del 20% anual al consumo. Fisher mantenía que un impuesto así solo debería gravar el consumo. Pero esto es incorrecto, puesto que el ahorro/inversión se basa únicamente en la posibilidad de futuros consumos. Como el consumo futuro se verá igualmente gravado, si todo sigue igual, al mismo tipo que el consumo presente, es evidente que no se estimula especialmente el ahorro[181]. Incluso aunque fuera deseable para el gobierno favorecer el ahorro a costa del consumo, gravando el consumo no lo conseguirían. Como el consumo futuro y el presente estarán gravados por igual, no habría cambios a favor de los ahorros. De hecho, habría un cambio a favor del consumo en el sentido de que una menor cantidad de dinero causa un aumento en el tipo de preferencia sobre bienes presentes. Dejando aparte este cambio, su pérdida de fondos le hará reasignar y reducir sus ahorros y también su consumo. Cualquier pago de fondos al gobierno reduce necesariamente la renta neta que le queda y, como su preferencia temporal no ha variado, reduce sus ahorros y consumos proporcionalmente.

La aritmética nos ayudará a ver cómo funciona esto. Podemos emplear la siguiente ecuación simple para resumir la posición de Jones:

(1) Ingreso Neto = Ingreso Bruto – Impuestos

(2) Consumo = 0,90 Ingreso Neto

(3) Impuesto = 0,20 Consumo

Si el Ingreso Neto es igual a 100, al resolver estas tres ecuaciones, obtenemos este resultado: Ingreso Neto = 85, Impuesto = 15, Consumo = 76.

Ahora podemos resumir en la siguiente tabla qué le pasaría a Jones bajo un impuesto a la renta y bajo un impuesto al consumo:

Así vemos esa importante realidad: un impuesto al consumo se repercute siempre, convirtiéndose en un impuesto a los ingresos, aunque a un tipo más bajo. De hecho el impuesto del 20% al consumo se convierte en equivalente a un impuesto sobre la renta del 15%. Es un importante argumento contra el plan. El intento de Fisher de gravar solo el consumo debe fracasar: el impuesto se repercute al individuo hasta convertirse en un impuesto a la renta, aunque sea a un tipo inferior.

Así que la conclusión bastante asombrosa a la que llega nuestro análisis es que no puede haber un impuesto que grave solo el consumo: todos los impuestos al consumo se transforman de una manera u otra en impuesto a la renta. Por supuesto, igual que en el impuesto directo al consumo, se descuenta el efecto del tipo. Y aquí tal vez descubramos una pista acerca de la relativa predilección que han mostrado los economistas del libre mercado por los impuestos al consumo. Su atractivo, en un análisis final consiste en el descuento, en el hecho de que el mismo tipo en un impuesto al consumo tiene el efecto de un impuesto de la renta más bajo. El impacto fiscal en la sociedad y el mercado es menor[182]. Esta reducción del impacto fiscal puede ser un objetivo muy encomiable, pero debe declararse como tal y debería tenerse en cuenta que el problema no reside tanto en el tipo de impuesto como en el impacto general de los impuestos en los individuos en la sociedad.

Ahora debemos modificar nuestras conclusiones admitiendo el caso de desatesoramiento o el desahorro, que hemos dejado fuera del estudio. En la medida en que hay desatesoramiento, afecta al consumo más que a la renta, ya que el que no ahorra consume la riqueza previamente acumulada y no su ingreso actual. El impuesto de Fisher afectaría así al gasto de la riqueza acumulada, que permanecería sin gravar en la fiscalidad ordinaria sobre la renta.

En cierto sentido, todos los impuestos, son impuestos al capital. Para pagar un impuesto debe ahorrarse el dinero. Es una regla universal. Si el ahorro se hace por adelantado, el impuesto reduce el capital invertido en la sociedad. Si no se hace por adelantado, podemos decir que el impuesto ha reducido el ahorro potencial. Sin embargo, el ahorro potencial difícilmente puede considerarse igual que el capital acumulado y debemos, por tanto, considerar un impuesto sobre la renta actual como distinto de un impuesto sobre el capital. Incluso aunque el individuo se viera forzado a ahorrar para pagar el impuesto, el ahorro es tan actual como el ingreso y por tanto podemos hacer la distinción entre impuestos sobre ahorro e ingresos actuales e impuestos sobre capital acumulado en periodos anteriores. De hecho, como no puede haber impuestos al consumo, excepto cuando hay desahorro, casi todos los impuestos se convierten en impuestos sobre la renta o sobre el capital acumulado. Ya hemos analizado el efecto de un impuesto sobre la renta. Ahora nos ocupamos de los impuestos al capital acumulado.

Aquí nos encontramos un caso genuino de “doble imposición”. Cuando se gravan los ahorros actuales, la acusación de doble imposición es dudosa, pues la gente está reasignando su renta actual creada recientemente. Por el contrario, el capital acumulado es nuestra herencia del pasado, es la acumulación de herramientas y equipos y recursos de los que deriva nuestro nivel de vida presente y futuro. Gravar este capital es reducir la existencia de capital, especialmente desanimar el reemplazo así como la nueva acumulación y empobrecer a la sociedad del futuro. Bien puede ocurrir que las preferencias temporales en el mercado dicten un consumo voluntario de capital. En ese caso, la gente elegirá deliberadamente empobrecerse en el futuro para vivir mejor en el presente. Pero cuando el gobierno obliga a este resultado, la distorsión de las elecciones del mercado es particularmente severa. Pues el nivel de vida de todos y cada uno en la sociedad se rebajará en términos absolutos y eso tal vez incluya a algunos de los consumidores de impuestos (funcionarios y otros receptores de privilegios fiscales). En lugar de vivir de las rentas productivas actuales, el gobierno y sus favorecidos echan mano del capital acumulado por la sociedad, matando así a la gallina de los huevos de oro.

Por tanto, la fiscalidad del capital difiere considerablemente de la fiscalidad sobre la renta: aquí importa tanto el tipo como el nivel. Un impuesto del 20% sobre el capital acumulado tendrá un efecto más devastador, distorsionador y empobrecedor que un impuesto sobre la renta del 20%.

La recepción de donaciones o regalos se ha considerado generalmente como un simple ingreso. Sin embargo, debería ser evidente que el receptor no ha producido nada a cambio del dinero recibido: de hecho, no es en absoluto un ingreso por producción, sino una transferencia de propiedad de capital acumulado. Cualquier impuesto a las donaciones es, por tanto, un impuesto al capital. Esto es particularmente cierto en el caso de las herencias, donde la agregación de capital se transfiere a un heredero, estando claro que la donación no proviene de rentas actuales. Por tanto, un impuesto a las herencias es un impuesto puro sobre el capital. Su impacto es en la práctica devastador, porque (a) afecta a grandes sumas, pues en algún momento dentro de pocas generaciones, toda propiedad debe pasar a herederos y (b) la perspectiva de un impuesto sobre la herencia destruye el incentivo y el poder del ahorro y de construir un patrimonio familiar. El impuesto de sucesiones es probablemente el ejemplo más devastador de un impuesto puro sobre el capital.

Un impuesto de sucesiones y donaciones tiene el afecto añadido de penalizar la caridad y la preservación de los lazos familiares. Es curioso que algunos de los más fervientes partidarios de gravar las donaciones y herencias son los primeros en afirmar que nunca habrá “suficiente” caridad cuando se deja actuar al libre mercado.

Un impuesto a la propiedad es un impuesto sobre el valor de la propiedad y por tanto sobre el capital acumulado. Hay muchos problemas peculiares con respecto a los impuestos a la propiedad. En primer lugar, el impuesto depende de la evaluación del valor de la propiedad y el tipo fiscal se aplica a dicho valor. Pero como no se ha producido una venta real de la propiedad, no hay forma de que la ajusten adecuadamente las evaluaciones. Como todas las evaluaciones son arbitrarias, se deja una vía abierta al favoritismo, el cohecho y el soborno al hacerlas.

Otra debilidad de la actual fiscalidad sobre las propiedades es que gravan doblemente la propiedad “real” y al “intangible”. El impuesto sobre la propiedad suma a la vez las evaluaciones de la propiedad “real” y la “intangible”, así el patrimonio propiedad de los dueños de bonos se suma a la cantidad que adeudan los deudores. Por tanto, la propiedad endeudada paga dos impuestos, al contrario que el resto de propiedades. Si A y B tienen cada uno una parte de propiedad por valor de $10,000, pero C tiene un bono de $6,000 sobre la propiedad de B, se evalúa a este último en $16,000 y se le grava de acuerdo con ello[183]. Así que se penaliza el uso del sistema de crédito y el tipo de interés pagado a los acreedores debe aumentarse para compensar la sanción añadida.

Una peculiaridad del impuesto sobre la propiedad es que se asocia a la propiedad misma y no a la persona que la posee. En consecuencia, el impuesto se traslada al mercado de una forma especial conocida como capitalización fiscal. Supongamos, por ejemplo, que el tipo de preferencia temporal de la sociedad, o tipo puro de interés, es el 5%. Se gana un 5% en todas las inversiones en equilibrio y el tipo tiende al 5% hasta alcanzar dicho equilibrio. Supongamos que un impuesto a la propiedad grava una propiedad en concreto o un grupo de propiedades, por ejemplo una casa que vale $10,000. Antes de que se fijara este impuesto, el propietario ganaba $500 anuales por la propiedad. Ahora se fija un impuesto anual del 1%, obligando al propietario a pagar $100 al año al gobierno. ¿Qué pasa ahora? En un primer momento, el propietario ganará $400 al año por su inversión. El retorno neto de la inversión será del 4%. Está claro que nadie continuará invirtiendo al 4% en esa propiedad cuando puede ganar un 5% en cualquier otro lugar. ¿Qué pasará? El propietario no podrá repercutir este impuesto aumentando la renta de la propiedad. Las ganancias del propietario se determinan por su productividad marginal descontada y el impuesto sobre la propiedad no la hace mejor. De hecho, ocurre lo contrario: el impuesto rebaja el valor del capital de la propiedad para permitir a los propietarios ganar un retorno del 5%. El mercado se dirige hacia una uniformidad en el retorno de intereses empujando hacia abajo el valor del capital de la propiedad para permitir ese retorno de inversión. El valor de la propiedad bajará a $8,333, con lo que los retornos futuros serán del 5%[184].

A largo plazo, este proceso de reducción del valor del capital se repercute hacia atrás, recayendo principalmente en los propietarios de tierras. Supongamos que se grava con un impuesto sobre la propiedad un bien de capital o un grupo de ellos. La renta de un bien de capital puede convertirse en salarios, intereses, beneficios y rentas de terrenos. Un menor valor de los bienes de capital alterará los recursos en todas partes: los trabajadores, al tener menores salarios al producir este bien en particular se emplearían en trabajos mejor pagados; los capitalistas invertirían en campos mejor remunerados y así sucesivamente. En consecuencia, los trabajadores y empresarios en su mayor parte podrían eludir la dificultad del impuesto sobre la propiedad, los primeros viéndose perjudicados en la medida en que su VDMP original era mayor que las ocupaciones mejor pagadas que van a continuación. Por supuesto, los consumidores sufrirían a causa de una mala asignación de los recursos. Quienes más problemas tendrían serían los propietarios de terrenos, por lo que el proceso de capitalización del impuesto se aplica en su mayor parte como un impuesto a la propiedad de los terrenos. El perjuicio incide en el propietario del terreno “original”; es decir, en el propietario en el momento en que se fija el impuesto. Pues no solo el terrateniente paga un impuesto anual (un impuesto que no puede repercutir) mientras sea propietario, sino asimismo sufre una pérdida en el valor del capital. Si Mr. Smith es el dueño de la propiedad anterior, no solo paga $83 anuales en impuesto sino además el valor de capital de su propiedad baja de $10,000 a $8,333. Smith acaba absorbiendo la pérdida cuando vende la propiedad.

¿Qué pasa con los propietarios sucesivos? Compran una propiedad por $8,333 y ganan un interés constante del 5%, aunque continúan pagando $83 anuales al gobierno. Así que la expectativa del pago del impuesto asociada a la propiedad se ha capitalizado en el mercado y tenido en cuenta al acordarse su valor de capital. En consecuencia, los futuros propietarios pueden trasladar toda la incidencia del impuesto sobre la propiedad al propietario original, no “pagan” realmente el impuesto en el sentido de soportar la carga.

La capitalización del impuesto es un paso en el proceso por el que el mercado se ajusta a las cargas que se le imponen. Aquellos a quienes el gobierno quiere imponer la carga pueden evitarla por la capacidad del mercado para ajustarse a nuevas imposiciones. Sin embargo, los propietarios originales del terreno se ven especialmente perjudicados por un impuesto sobre la propiedad.

Algunos autores argumentan que cuando se ha producido la capitalización del impuesto, sería injusto que el gobierno rebajara o eliminara este, porque dicha acción concedería un “regalo gratuito” a los actuales propietarios, que percibirían un incremento en su valor del capital. Es un argumento curioso. Se basa en una identificación falsa de la eliminación de cargas con las subvenciones. Sin embargo, lo primero es un cambio hacia condiciones de libre mercado, mientras que lo segundo nos aleja de dichas condiciones. Además, el impuesto sobre la propiedad, aunque no perjudique a los futuros propietarios, rebaja el valor del capital de la propiedad por debajo del de libre mercado y por tanto desanima el empleo de recursos en esta propiedad. La eliminación del impuesto sobre propiedades reasignaría recursos en beneficio de los consumidores.

La capitalización del impuesto y su incidencia en los propietarios de terrenos solo se produce cuando el impuesto sobre la propiedad es parcial y no universal, afectando a algunas propiedades y no a todas. Un impuesto realmente general a la propiedad reduciría el porcentaje de renta de todas las inversiones y por tanto el tipo de interés, en lugar del valor del capital. En ese caso, el retorno de intereses tanto del propietario original como de los sucesivos se reduce por igual y no hay cargas extras para el primero.

Por tanto, un impuesto general uniforme sobre la todas las propiedades, reducirá los retornos de intereses en toda la economía, igual que un impuesto sobre la renta. Así que penalizará el ahorro, reduciendo así la inversión en capital por debajo de la que habría en un mercado libre y reduciendo aun más los salarios por debajo de dicho mercado libre[185].

Por fin, un impuesto sobre la propiedad distorsiona necesariamente la asignación de recursos en la producción. Penaliza aquellas líneas de producción en las que es mayor el equipamiento de capital por dólar en ventas y ocasiona que los recursos se trasladen de estos campos a otros menos “capitalistas”. Así, se desincentivan las inversiones en procesos productivos de más alto nivel y se rebaja el nivel de vida. Los individuos invertirán menos en vivienda, que soporta una carga fiscal relativamente alta y se dirigirán en cambio hacia productos de consumo menos duradero, distorsionando así la producción y dañando la satisfacción del consumidor. En la práctica, el impuesto sobre la propiedad tiende a ser desigual de una línea y localización a otra. Por supuesto, las diferencias geográficas en la fiscalidad de la propiedad, en impulsar a los recursos a evitar los impuestos altos[186], distorsionará la localización de la producción expulsándola de aquellas áreas que maximicen la satisfacción del consumidor.

Aunque no se haya puesto en práctica un impuesto a la riqueza individual, este ofrece interés en su análisis. Un impuesto así gravaría a individuos en lugar de propiedades, cobrando cierto porcentaje de su riqueza total neta, excluyendo su pasivo. Por su carácter directo, sería similar al impuesto de la renta y al de consumo propuesto por Fisher. Un impuesto de este tipo constituiría un impuesto puro sobre el capital e incluiría en su ámbito los balances de efectivo, que escapan de la fiscalidad a la propiedad. Evitaría muchas de las dificultades del impuesto de la propiedad, como la doble imposición de propiedades reales y tangibles y la inclusión de deudas como propiedades. Sin embargo, seguiría afrontando la imposibilidad de evaluar adecuadamente los valores de las propiedades.

Un impuesto sobre la riqueza individual no podría capitalizarse, pues no iría asociado a una propiedad, donde podría descontarlo el mercado. Igual que un impuesto individual sobre la renta, no puede repercutirse, aunque tendría efectos importantes. Como el impuesto se pagaría con las rentas normales, tendría el efecto de un impuesto sobre los ingresos en el sentido de reducir los fondos privados y penalizar el ahorro/inversión, pero además tendría el efecto añadido de gravar el capital acumulado.

La cantidad de capital que se llevaría el impuesto depende de los datos concretos y la valoración de los individuos. Supongamos que tenemos dos individuos: Smith y Robinson. Cada uno tiene una riqueza acumulada de $100,000. Sin embargo, Smith gana además $50,000 al año y Robinson (por estar jubilado u otra razón) solo $1,000 anuales. Supongamos que el gobierno aprueba un impuesto anual del 10% sobre la riqueza individual. Smith podría pagar los $10,000 con sus ingresos anuales, sin reducir su riqueza acumulada, aunque está claro que como su base imponible se reduce, querrá reducir su riqueza lo más posible. Por otro lado, Robinson debe pagar el impuesto vendiendo sus activos, reduciendo así su riqueza acumulada.